Темпи приросту

Згідно зі звітом «The Impact of Biosimilar Competition in Europe» IQVIA Institute, за підсумками 2020 р., обсяги сегмента біосимілярів у Європейському регіоні* становили 8,4 млрд євро, що становить 9% обсягів споживання біологічних препаратів у DDD**. Темпи зростання сегмента біосимілярів вражаючі — в середньому +58% на рік (протягом останніх 5 років). Решта ринку біологічних препаратів розвивається досить помірно, демонструючи в середньому +2% на рік (протягом останніх 5 років).

Економія

Економія витрат може досягатися за рахунок двох аспектів: більш низької ціни порівняно з оригінальним біологічним препаратом та за рахунок надання знижки. У свою чергу, це дозволяє, зокрема, спрямовувати більше коштів на інші біологічні препарати.

За даними IQVIA Institute, завдяки більш низькій ціні біосимілярів порівняно з оригінальними біологічними препаратами 23 країнам Європейського регіону загалом вдалося зекономити близько 5% державного бюджету на лікарські засоби протягом 2014–2020 рр.

Завдяки знижкам можливо забезпечити додатково 5–10% економії витрат. Розмір знижки може коливатися у діапазоні від 10 до 90% від заявленої ціни.

Слід зазначити, що на обсяг досягнутої економії дуже сильно впливає рівень використання біосимілярів. Щоб досягти суттєвої економії, обсяги споживання мають бути високими.

Споживання

Наявність більш доступних за ціною подібних аналогів та надання знижок у більшості випадків сприяють збільшенню споживання. На багатьох ринках, особливо з низьким початковим рівнем споживання оригінального біологічного препарату на душу населення, після лончу біосимілярів більш доступна ціна може сприяти збільшенню споживання.

Але слід зазначити, що гіпотеза «нижчі ціни мають призводити до того, що більше пацієнтів отримують лікування» не завжди є правильною. Такого висновку дійшли спеціалісти IQVIA Institute, досліджуючи взаємозв’язок між вартістю та обсягами споживання в основних терапевтичних групах.

У деяких випадках така ситуація може пояснюватися збільшенням застосування інших методів лікування за умови, що терапію отримувала однакова кількість пацієнтів.

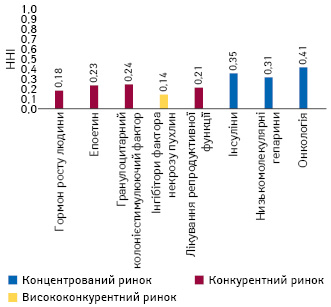

Концентрація бізнесу

З метою оцінки рівня концентрації бізнесу на певному ринку використовується індекс Герфіндаля — Гіршмана (Herfindahl — Hirschman Index — HHI)***.

На рисунку представлено індикатори концентрації бізнесу у розрізі 8 терапевтичних класів.

Так, ринок інгібіторів фактора некрозу пухлин стикнувся зі значною конкуренцією з боку біосимілярів (висококонкурентний ринок), тоді як препарати для застосування в онкології, інсуліни та низькомолекулярні гепарини представляють концентровані ринки.

Стратегія захисту від конкуренції з боку біосимілярів

Виробники оригінальних біологічних препаратів можуть захищатися від конкуренції з боку біосимілярів за допомогою різних способів: запроваджуючи новий спосіб введення/дозування або вдосконалюючи продукт.

Успіх стратегії захисту від конкуренції пов’язаний із багатьма факторами, які залежать, зокрема, від препарату, країни, інфраструктури. Також слід зважати на те, що стратегії, які добре працюють в одній країні, можуть мати мізерний ефект в інших, адже системи охорони здоров’я країн розрізнені.

Biosimilar scorecards

У дослідженні «Country Scorecards for Biosimilar Sustainability» спеціалісти IQVIA Institute провели комплексний аналіз, що охоплює 7 препаратів (інфліксимаб, етанерцепт, інсулін ліспро, інсулін гларгін, ритуксимаб, трастузумаб, адалімумаб) та 12 країн ЄС, Скандинавії та Східної Європи.

Досліджувалися 3 показники: вплив біосимілярів на рівень конкуренції, зміну вартості та збільшення обсягів споживання.

При оцінці рівня конкуренції враховувалися кількість гравців на ринку та їх частка, зниження або підвищення індикатора концентрації бізнесу HHI (табл. 1). Зміна ціни оцінювалася за її зниженням (із врахуванням знижок) порівняно із заявленою ціною до лончу біосимілярів (табл. 2). А збільшення обсягів споживання — з точки зору збільшення кількості днів лікування (DDD) після лончу біосимілярів (табл. 3).

| Рівень конкуренції | Адалімумаб | Інфліксимаб | Етанерцепт | Інсулін ліспро | Інсулін гларгін | Ритуксимаб | Трастузумаб |

| Данія | 4 | 1 | 2 | – | 2 | 5 | 3 |

| Франція | 3 | 5 | 4 | – | 1 | 4 | 4 |

| Німеччина | 5 | 5 | 5 | 4 | 2 | 5 | 5 |

| Угорщина | 1 | 1 | – | – | 2 | 4 | 5 |

| Італія | 4 | 5 | 4 | 1 | 4 | 5 | 5 |

| Нідерланди | 4 | 5 | 4 | – | 4 | 4 | 5 |

| Норвегія | 3 | 3 | 4 | – | 1 | 2 | 4 |

| Польща | 4 | 5 | 5 | 4 | 4 | 1 | 4 |

| Румунія | 1 | 4 | 1 | – | 1 | 1 | 1 |

| Іспанія | 4 | 5 | 4 | – | 2 | 5 | 4 |

| Швеція | 4 | 5 | 4 | 4 | 4 | 5 | 4 |

| Великобританія | 5 | 5 | 4 | – | 2 | 4 | 4 |

| Зміна ціни | Адалімумаб | Інфліксимаб | Етанерцепт | Інсулін ліспро | Інсулін гларгін | Ритуксимаб | Трастузумаб |

| Данія | 5 | 5 | 5 | – | 2 | 3 | 5 |

| Франція | 3 | 5 | 3 | – | 2 | 2 | 2 |

| Німеччина | 5 | 4 | 4 | 3 | 3 | 3 | 2 |

| Угорщина | 5 | 5 | – | – | 3 | – | – |

| Італія | 5 | 5 | 5 | 4 | 2 | 5 | 5 |

| Нідерланди | – | – | – | – | 2 | – | – |

| Норвегія | – | 5 | – | – | 3 | – | – |

| Польща | 5 | – | 5 | 4 | 3 | – | – |

| Румунія | – | – | – | – | 3 | – | – |

| Іспанія | – | – | – | – | 3 | – | – |

| Швеція | 5 | 5 | 5 | 4 | 3 | 4 | – |

| Великобританія | 4 | 5 | 4 | – | 3 | 4 | 4 |

| Збільшення кількості днів лікування | Адалімумаб | Інфліксимаб | Етанерцепт | Інсулін ліспро | Інсулін гларгін | Ритуксимаб | Трастузумаб |

| Данія | 5 | 5 | 5 | – | 5 | 1 | 5 |

| Франція | 4 | 5 | 1 | – | 2 | 1 | 1 |

| Німеччина | 5 | 5 | 5 | 3 | 5 | 1 | 1 |

| Угорщина | 3 | 1 | – | – | 4 | 1 | 1 |

| Італія | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Нідерланди | 5 | 5 | 1 | – | 1 | 3 | 3 |

| Норвегія | 5 | 5 | 3 | – | 5 | 3 | 3 |

| Польща | 5 | 5 | 5 | 5 | 5 | 1 | 2 |

| Румунія | 1 | 1 | 1 | – | 5 | 1 | 1 |

| Іспанія | 1 | 3 | 1 | – | 5 | 1 | 1 |

| Швеція | 5 | 5 | 5 | 5 | 5 | 3 | 3 |

| Великобританія | 3 | 5 | 3 | – | 1 | 1 | 1 |

Політика щодо біосимілярів у різних країнах

Рівень конкуренції на ринках біологічних препаратів відрізняється в різних країнах, що може бути зумовлено особливостями політики національних систем охорони здоров’я щодо біосимілярів (табл. 4).

| Показник | Пояснення | Данія | Франція | Німеччина | Угорщина | Італія | Нідерланди | Норвегія | Польща | Румунія | Іспанія | Швеція | Великобританія |

| Швидкість входу на ринок (від схвалення ЕМА до початку продажу) | 5 — до 5 міс, 4 — від 5 до 8 міс, 3 — від 8 до 11 міс, 2 — від 11 до 14 міс | 4 | 4 | 5 | 4 | 4 | 5 | 5 | 2 | 2 | 3 | 5 | 5 |

| Наявність рекомендацій/настанов щодо застосування біосимілярів | 5 — наявні рекомендації/настанови, 4 — є певні документи щодо рекомендованого застосування, 3 — прийняття рекомендацій ЕМА, 2 та 1 — проти або категорично проти застосування біосимілярів | 5 | 3 | 4 | 3 | 4 | 5 | 3 | 1 | 3 | 3 | 3 | 4 |

| Перехід на біосиміляр за рішенням лікаря | 5 — дозволено, 3 — не дозволяється перехід з біосиміляру на біосиміляр | 5 | 5 | 5 | 3 | 5 | 5 | 5 | 3 | 5 | 5 | 5 | 5 |

| Біологічна заміна в аптеці | 5 — не дозволено, 3 — дозволено з обмеженнями | 3 | 5 | 3 | 5 | 5 | 3 | 5 | 5 | 5 | 5 | 5 | 5 |

| Інформування/навчання лікарів щодо біосимілярів | 5 — так, 1 — ні | 5 | 3 | 4 | 3 | 3 | 4 | 5 | 1 | 3 | 4 | 5 | 4 |

| Інформування пацієнтів щодо біосимілярів | 5 — так, 1 — ні | 5 | 3 | 4 | 3 | 3 | 4 | 5 | 1 | 3 | 3 | 4 | 5 |

| Наявність стимулів для пацієнтів підтримувати застосовування біосимілярів | 5 — так, 3 — значні стимули відсутні, 1 — заохочення споживання оригінаторів | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 2 | 3 | 3 | 3 |

Ряд досліджуваних країн не має спеціальних рекомендацій/настанов щодо застосування біосимілярів, розроблених на національному рівні. Так, в Німеччині спеціальних рекомендацій щодо застосування біосимілярів не передбачено, але з цього приводу існує позиція інституту Пауля-Ерліха (Paul-Ehrlich-Institut). В Італії настанови щодо призначення біологічних препаратів або біосимілярів відсутні. Але є документ, який відображає офіційну позицію Італійського агентства з лікарських засобів (Agenzia Italiana del Farmaco — AIFA). У Франції відсутні клінічні настанови щодо застосування біосимілярів, проте доступні протоколи Високого органу охорони здоров’я Франції (Haute Autorité de Santé — HAS) та міністерства охорони здоров’я. У Норвегії рекомендації щодо застосування біосимілярів та переходу з оригінатора на біосиміляр надає Норвезьке агентство з лікарських засобів (Norwegian Medicines Agency — NoMA). У Данії рекомендації щодо застосування високовартісних препаратів, у тому числі біосимілярів (етанерцепт, ритуксимаб та гранулоцитарний колонієстимулюючий фактор) надає Рада з лікарських засобів Данії (Danish Medicines Council). Асоціацією госпітальних фармацевтів Нідерландів (Dutch Association of Hospital Pharmacists) розроблено комплекс заходів для інформування лікарів вторинної ланки та медичного персоналу про застосування біосимілярів в умовах стаціонару та доцільності призначення пацієнтам біосимілярів.

У більшості досліджуваних країн лікар має право перевести пацієнта, який раніше отримував лікування оригінатором, на біосиміляр, зокрема в Норвегії, Італії, Іспанії, Швеції, Великобританії та ряді інших країн. Так, у Франції перехід на біосиміляр дозволяється за згоди пацієнта з подальшим спостереженням та належним контролем. У Німеччині призначення оригінального препарату або біосиміляру здійснюється на розсуд лікаря. У Нідерландах лікар має право перевести пацієнта, який отримував лікування оригінатором, на біосиміляр за умови забезпечення належного клінічного моніторингу та інформування пацієнта. У Данії лікарі повинні призначати лікування за торговою назвою. Зазвичай обирають найдешевший варіант, але лікар може обрати інший, аргументувавши свій вибір.

Здійснювати біологічну заміну в аптеці, як правило, не дозволяється, але в деяких країнах така практика може мати місце за певних обставин. Так, у Німеччині біоідентичні (bioidentical) версії 4 препаратів (епоетин альфа, епоетин зета, філграстим, інтерферон бета-1b) можуть бути замінені на біосиміляр в аптеці за певних обставин. У Нідерландах заміна на біосиміляр в аптеці дозволена, але за умови, що спосіб введення та показання такі самі, як в оригінального препарату. У Франції заміна на біосиміляр в аптеці може бути проведена за згодою лікаря та пацієнта, за відсутності рецепта із позначкою «non-substitutable» та за наявності препарату у переліку біосимілярів, що підлягають заміні, Французького національного агентства з безпеки медичної продукції (Agencу nationale de securite du medicament et des produits de santessmedic — ANSM). В Італії також можлива заміна на біосиміляр в аптеці за попереднім погодженням з лікарем.

У Норвегії після успіху дослідження NOR-SWITCH (доведення взаємозамінності Ремикейд (інфліксимаб) з біосимілярами) NoMA запропонувала внести зміни до закону про фармацію (Pharmacy Act), які дозволили б проводити біологічну заміну в аптеці.

У більшості досліджуваних країн не передбачено значних стимулів застосовувати біосиміляри. Наприклад, у Франції більшість біосимілярів і оригінальних препаратів покриваються системою обов’язкового медичного страхування (statutory health insurance — SHI). У Німеччині існують певні бюджетні стимули для лікарів первинної ланки виписувати менш дорогі варіанти (відповідальність за річний бюджет). У Норвегії відповідно до моделі фінансування стаціонарного та амбулаторного лікування, в якій використовується система діагностично пов’язаних груп NordDRG, заохочується застосування найдешевшого продукту.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим