|

МЕТОДОЛОГИЯ

Прежде всего, обратим внимание наших читателей на то, что в 2008 г. произошли изменения в методологии сбора и обработки данных по рынку рекламы ЛС.

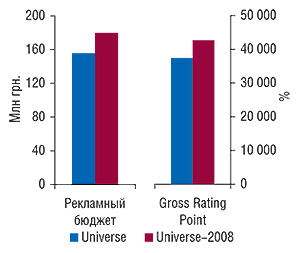

Напомним, что до 2008 г. медиапанель компании «Gfk Ukraine» охватывала 1600 домашних хозяйств. Данные исследования экстраполировали на генеральную совокупность украинцев в возрасте от 4 лет, проживающих в городах с населением более 50 тыс. человек и имеющих, по крайней мере, 1 телевизор (далее — «Universe»). С 2008 г. «Gfk Ukraine» увеличила свою выборку домохозяйств до 2540 за счет жителей населенных пунктов численностью менее 50 тыс. человек (далее — «Universe-2008»). Теперь количество населенных пунктов в выборке — 356 (для сравнения, до 2008 г. — 95). Новая выборка представляет 17 млн домохозяйств (44 млн телезрителей). Их отбирают для исследования ТВ-панели таким образом, чтобы распределение характеристик участников согласовалось с таковым всех украинских телезрителей. Разумеется, описанные изменения внесли значительный вклад в полноту сведений ТВ-панели, однако возник вопрос о сопоставимости данных 2008 г. и предыдущих периодов.

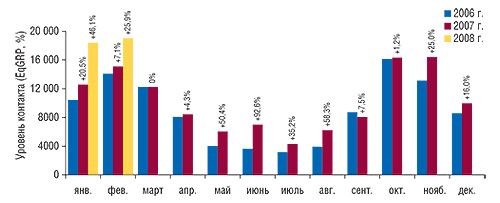

Генеральная совокупность украинских телезрителей, на которую накладываются данные ТВ-панели в 2008 г., отличается от используемой ранее. Поэтому в рамках этой публикации для сопоставления 2008 г. с предыдущими периодами будут рассмотрены данные в старом формате, то есть рассчитанные по генсовокупности «Universe». А для отображения максимально полных данных по 2008 г. будут использованы характеристики, рассчитанные по «Universe-2008». Отметим, что суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15% (рис. 1).

|

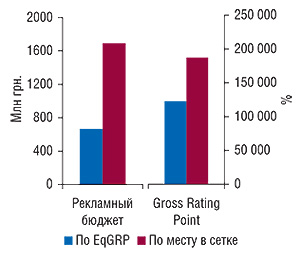

Двумя важнейшими понятиями на рынке рекламы по праву являются медиазатраты и медиаэффект. Для нашего исследования медиазатраты несколько лет подряд пересчитывали на основании стоимости за размещение выхода, то есть за место в сетке программ, согласно официальным расценкам каналов. Однако с 2008 г. телеканалы окончательно перешли на продажи своего рекламного времени по набранным роликами рейтингам, то есть по GRP (Gross Rating Point). С 2008 г. мы также переходим на новую систему измерений, в которой в качестве показателя медиаэффекта используется показатель EqGRP, то есть эквивалентный GRP, учитывающий коэффициент по длине ролика и, соответственно, более точно коррелирующий с уровнем контакта со зрителем, чем обычный GRP. Вместе с тем, для отображения размера инвестиций в ТВ-рекламу будет использован расчет, учитывающий стоимость EqGRP из официальных прайс-листов каналов (а не стоимость по месту в сетке, как это было до 2008 г.). Разумеется, в этом методологическом шаге есть очевидное преимущество — рассчитанный таким образом объем затрат на ТВ-рекламу гораздо ближе к реальным показателям (рис. 2).

|

Тем не менее даже сложный расчет с использованием эквивалентных рейтингов позволяет судить лишь о номинальных рекламных бюджетах (open-rate) и не дает окончательного ответа на сакраментальный вопрос — сколько же реально было вложено в рекламу на ТВ. Причем объясняется это исключительно тем, что информация о действительных размерах скидок остается закрытой. Поэтому следует учитывать, что приведенные в этом материале показатели объемов инвестиций в ТВ-рекламу в среднем в 2,5–3 раза выше реальных.

Для оценки объема продаж телеканалами рекламы в натуральном выражении использован рейтинг WGRP (weighed GRP, %), подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (повышение цен на телеэфир) за определенный период.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 300 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 16 радиостанций. С 2008 г. проект мониторинга рекламы в метро закрыт. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, наши читатели могут на сайте . Отметим, что объемы рынка нон-ТВ рекламы также рассчитаны в ценах open-rate. По экспертной оценке, среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

ВИДЫ РЕКЛАМЫ

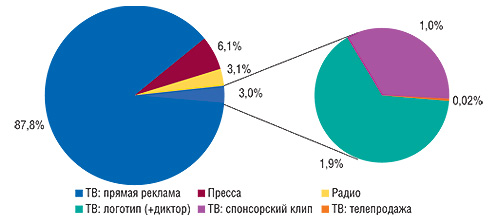

Общий объем инвестиций в рекламу ЛС на трех основных рекламоносителях за первые 2 мес 2008 г. составил 198,2 млн грн. в ценах open-rate, распределившись между январем и февралем в соотношении приблизительно 1:2. Львиная доля вложений традиционно приходится на прямую ТВ-рекламу (87,8%, рис. 3). Еще около 3% инвестиций аккумулировали в своих руках телеканалы за счет спонсорских проявлений — логотипов, спонсорских клипов, телепродаж. На 2-м месте по объему рекламных бюджетов ЛС находится пресса с долей 6,1%. Оставшиеся 3,1% составила реклама ЛС на радио.

|

ТВ-РЕКЛАМА

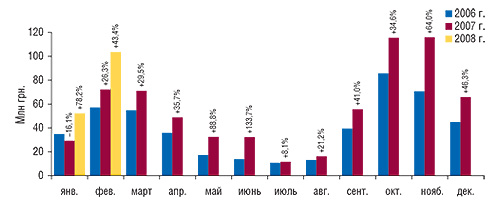

Отметим, что несмотря на значительные изменения в методологии, основные векторы развития рынка телепромоции и его выраженная сезонность полностью сохранились (рис. 4, 5). Так, февраль по объему вложений в ТВ-рекламу ЛС (120,1 млн грн.) привычно оказался примерно в 2 раза больше января (59,8 млн грн.), а уже в марте следует ожидать начала сезонного спада активности рекламодателей. Приросты объема затрат на рекламу типично сопровождаются гораздо менее ощутимыми приростами уровня ее контакта со зрителем. Хотя следует отметить, что показатели первых 2 мес 2008 г. свидетельствуют в пользу значительного торможения этой тенденции.

|

|

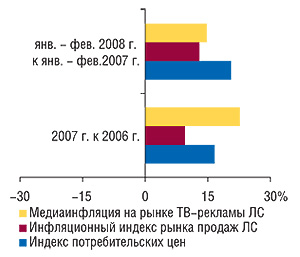

Более того, судя по всему, наконец-то наступил поворотный момент в развитии ТВ-промоции ЛС — по итогам января–февраля 2008 г. уровень медиаинфляции нормализовался, снизившись до уровня инфляции на рынке аптечных продаж ЛС и даже оказавшись ниже общеэкономического показателя инфляции (рис. 6). Разумеется, этого следовало ожидать, ведь за последние 5 лет стоимость размещения рекламы на ТВ повысилась более чем в 5 раз. И все это время рост эффективности ТВ-рекламы не поспевал за повышением ее стоимости. Однако в реалиях 2008 г. тренды изменения медиазатрат и медиаэффекта начали развиваться параллельно — и неспроста, ведь дальнейшее повышение стоимости прежними темпами, по-видимому, испугало бы даже самого лояльного рекламодателя (рис. 7).

|

|

Примечательно, что если вычислить долю инвестиций в ТВ-рекламу ЛС в общем объеме аптечных продаж безрецептурных препаратов, то окажется, что с каждой гривны, которую потребитель расходует на приобретение ЛС, примерно 5–6 коп (с учетом среднерыночной скидки 60%) идут на покрытие расходов за их телепромоцию (рис. 8). Причем доля инвестиций в ТВ в общем объеме аптечных продаж ОТС-препаратов постепенно увеличивается.

|

ПРОДАВЦЫ

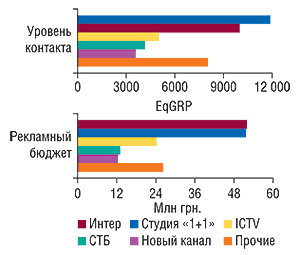

В первые 2 месяца 2008 г. реклама ЛС транслировалась на 26 телеканалах (табл. 1). Продажа рекламы в основном осуществляется через три основных сейлз-хауза. Самым крупным домом продаж по праву считается «Интерреклама», который реализует рекламу c 10 телеканалов и имеет долю около 60% в общем объеме рекламных бюджетов ЛС.

Таблица 1

Распределение объема продаж ТВ-рекламы ЛС по телеканалам и домам продаж (сейлз-хаузам —СХ) в январе–феврале 2008 г. («Universe-2008»)

| СХ | Телеканал | Рекламный бюджет | Уровень контакта со зрителем | Количество реализованных рейтингов | Количество выходов | ||||||||

| Тыс. грн. | Доля канала, % | Доля СХ, % | EqGRP (%) | Доля канала, % | Доля СХ, % | WGRP (%) | Доля канала, % | Доля СХ, % | Количество | Доля канала, % | Доля СХ, % | ||

| Интерреклама | Интер | 51 982 | 28,9 | 60,5 | 10 006 | 23,5 | 59,1 | 7655 | 24,3 | 61,4 | 3642 | 6,0 | 57,9 |

| ICTV | 24 289 | 13,5 | 5008 | 11,7 | 3782 | 12,0 | 6074 | 10,1 | |||||

| СТБ | 13 089 | 7,3 | 4152 | 9,7 | 3161 | 10,1 | 6237 | 10,3 | |||||

| Новый канал | 12 445 | 6,9 | 3 583 | 8,4 | 2781 | 8,8 | 3483 | 5,8 | |||||

| НТН | 4083 | 2,3 | 1382 | 3,2 | 1079 | 3,4 | 4897 | 8,1 | |||||

| Тонис | 1255 | 0,7 | 428 | 1,0 | 342 | 1,1 | 3754 | 6,2 | |||||

| M1 | 782 | 0,4 | 346 | 0,8 | 273 | 0,9 | 1910 | 3,2 | |||||

| Мегаспорт | 515 | 0,3 | 210 | 0,5 | 155 | 0,5 | 1903 | 3,2 | |||||

| Enter-фильм | 278 | 0,2 | 99 | 0,2 | 75 | 0,2 | 2510 | 4,2 | |||||

| Энтер | 9 | 0,005 | 4 | 0,01 | 3 | 0,01 | 503 | 0,83 | |||||

| Приоритет | Студия «1+1» | 51 773 | 28,8 | 33,1 | 11 881 | 27,8 | 34,0 | 7889 | 25,1 | 31,2 | 5932 | 9,8 | 26,3 |

| Первый канал | 4523 | 2,5 | 1479 | 3,5 | 1117 | 3,6 | 5120 | 8,5 | |||||

| TET | 2629 | 1,5 | 895 | 2,1 | 626 | 2,0 | 2418 | 4,0 | |||||

| К1 | 402 | 0,2 | 163 | 0,4 | 121 | 0,4 | 1394 | 2,3 | |||||

| РТР Планета | 182 | 0,1 | 86 | 0,2 | 56 | 0,2 | 829 | 1,4 | |||||

| Кино | 20 | 0,01 | 11 | 0,03 | 7 | 0,02 | 196 | 0,33 | |||||

| Сфера-ТВ | Украина | 9806 | 5,5 | 6,4 | 2295 | 5,4 | 6,9 | 1756 | 5,6 | 7,4 | 4412 | 7,3 | 15,8 |

| Первый национальный | 996 | 0,6 | 393 | 0,9 | 278 | 0,9 | 1441 | 2,4 | |||||

| 5-й канал | 741 | 0,4 | 231 | 0,5 | 268 | 0,9 | 3222 | 5,3 | |||||

| 24-й канал | 32 | 0,02 | 18 | 0,04 | 13 | 0,04 | 426 | 0,71 | |||||

| Всего* | 179 836 | — | — | 42 667 | — | — | 31 438 | — | — | 60 303 | — | — | |

*В январе-феврале 2008 г. реклама ЛС транслировалась еще на 6 каналах, реализующих ее самостоятельно, – «ТРК Киев», «MTV Ukraine», «К2», «Киевская Русь», «НТВ МИР», «Эра». В общем количестве реализованных рейтингов WGRP их доля составила менее 1%. Кроме того, большинство этих каналов не предоставили своих прайс-листов по стоимости EqGRP, поэтому рассчитать кумулятивные показатели рекламных бюджетов для них оказалось невозможно. В связи с этим данные о рекламе ЛС на каналах, реализующих рекламу самостоятельно, в рамках нашей публикации не отображены.

Телеканалы, реализующие рекламу через сейлз-хауз «Приоритет», аккумулируют около трети всех инвестиций рекламодателей ЛС. Дом продаж «Сфера-ТВ» имеет право на продажу рекламы еще с 5 телеканалов, на долю которых приходятся оставшиеся 6–7% рекламных бюджетов ЛС. Максимальные объемы вложений в рекламу ЛС среди всех телеканалов сконцентрировались на «Интере» и почти столько же на канале «Студия «1+1» (рис. 9). При этом канал «Студия «1+1» обеспечил своим рекламодателям в целом несколько больший уровень контакта со зрителем, чем «Интер».

|

ПОКУПАТЕЛИ

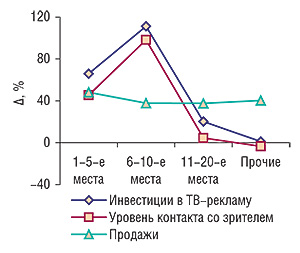

В январе–феврале 2008 г. рейтинг маркетирующих организаций ЛС по объему затрат на ТВ-рекламу возглавила компания «Berlin-Chemie», причем общий объем ее инвестиций распределился между январем и февралем в соотношении 40:60% (табл. 2). У большинства производителей, вошедших в топ-список, зафиксировано похожее распределение. В целом рейтинг представлен привычным списком компаний — в основном крупнейшими производителями ЛС. Отметим, что в общей массе рекламодатели ЛС продемонстрировали довольно высокие темпы прироста продаж по сравнению с январем–февралем 2007 г. (рис. 10). Однако же прирост выше общерыночного (+40,3% для ОТС-сегмента) продемонстрировали наиболее (1–5-е места) и наименее (категория «Прочие») активные рекламодатели одновременно. По-видимому, секрет успеха первых в значительной степени связан с заоблачным размером сумм, инвестированных в ТВ-рекламу, тогда как вторых — с альтернативным распределением пусть меньших, но прицельных вложений по различным направлениям промоции.

|

Таблица 2

Топ-список маркетирующих организаций ЛС по объему затрат на ТВ-рекламу в январе–феврале 2008 г.

| Маркетирующая организация | Основные медиапоказатели по «Universe-2008» | № п/п по «Universe» | ||||||||

| Инвестиции | EqGRP (%) | WGRP (%) | Количество выходов | 2008 г. | 2007 г. | 2006 г. | ||||

| № п/п | Тыс. грн. | Соотношение янв./февр., % | Доля спонсорства, % | |||||||

| Berlin-Chemie/Menarini Group | 1 | 21 437 | 40/60 | — | 5330 | 4508 | 4867 | 1 | 4 | 14 |

| Bittner | 2 | 17 513 | 32/68 | — | 4019 | 2446 | 2608 | 2 | 1 | 1 |

| ratiopharm | 3 | 12 607 | 37/63 | — | 2997 | 2195 | 4998 | 3 | 2 | 6 |

| Reckitt Benckiser Healthcare International | 4 | 9671 | 45/55 | — | 2553 | 1889 | 5507 | 6 | 11 | — |

| Boehringer Ingelheim | 5 | 9662 | 28/72 | — | 2242 | 1859 | 2594 | 8 | 6 | 17 |

| Actavis Group | 6 | 9427 | 75/25 | — | 2729 | 2060 | 2031 | 4 | 3 | 8 |

| Novartis Consumer Health | 7 | 9173 | 40/60 | — | 2401 | 1993 | 5168 | 7 | 7 | 25 |

| KRKA | 8 | 9077 | 11/89 | — | 2112 | 1376 | 2270 | 9 | 13 | 3 |

| Sandoz | 9 | 8810 | 9/91 | 0,1 | 1511 | 1177 | 1988 | 5 | 37 | 16 |

| Материа Медика | 10 | 6508 | 19/81 | 27,6 | 1318 | 850 | 2290 | 11 | 10 | 4 |

| Sagmel | 11 | 5340 | 12/88 | — | 951 | 727 | 2404 | 10 | 15 | 7 |

| GlaxoSmithKline | 12 | 5144 | 18/82 | — | 1087 | 1083 | 1324 | 12 | 9 | 9 |

| Nycomed | 13 | 4683 | 85/15 | — | 1459 | 1047 | 1022 | 13 | 5 | 10 |

| Bayer Consumer Care | 14 | 3927 | 48/52 | 0,01 | 1069 | 759 | 1962 | 14 | 12 | 12 |

| Стада-Нижфарм | 15 | 3667 | 57/43 | — | 1070 | 835 | 2519 | 15 | 8 | 15 |

| Teva | 16 | 3371 | 0/100 | — | 647 | 452 | 718 | 18 | 28 | — |

| Pfizer Inc. | 17 | 3297 | 8/92 | — | 653 | 535 | 2444 | 16 | — | — |

| Натурпродукт-Вега | 18 | 3012 | 51/49 | — | 864 | 743 | 1301 | 17 | 30 | 2 |

| Стома | 19 | 2696 | 47/53 | — | 714 | 441 | 971 | 22 | 17 | — |

| Фармак | 20 | 2679 | 0/100 | 18,3 | 468 | 286 | 344 | 25 | 22 | 18 |

| Прочие | — | 28 133 | 26/74 | 12,7 | 6476 | 4471 | 13 607 | — | — | — |

| Всего | — | 179 836 | 33/67 | 3,3 | 42 669 | 31 731 | 62 937 | — | — | — |

За первые 2 мес 2008 г. в топ-списке брэндов ЛС основательно похозяйничал ветер перемен — первая пятерка на 60% представлена препаратами, не рекламировавшимися в аналогичный период прошлого года (табл. 3). Для продвижения всех брэндов, вошедших в топ-30, использовали исключительно прямую ТВ-рекламу, что в целом вполне характерно для начала года. Брэнды ЛС, постоянные участники рекламных войн на ТВ, в основном показали хороший результат по сравнению с 2007 г. — общий прирост их продаж составил 37,2%.

Таблица 3

Топ-список брэндов ЛС по объему затрат на ТВ-рекламу в январе–феврале 2008 г.

| Брэнд ЛС | Основные медиапоказатели по «Universe-2008» | № п/п по «Universe» | ||||||||

| Инвестиции | EqGRP (%) | WGRP (%) | Количество выходов | 2008 г. | 2007 г. | 2006 г. | ||||

| № п/п | Тыс. грн. | Соотношение янв./февр., % | Доля спонсорства, % | |||||||

| СТРЕПСИЛС | 1 | 5243 | 37/63 | — | 1264 | 935 | 2578 | 1 | 2 | — |

| ФЛАВАМЕД | 2 | 5074 | 50/50 | — | 1288 | 1073 | 808 | 3 | — | — |

| МЕЗИМ | 3 | 4519 | 63/37 | — | 1331 | 1208 | 1343 | 4 | 14 | 22 |

| ИМЕТ | 4 | 4482 | 54/46 | — | 1264 | 1094 | 1088 | 5 | — | — |

| НУРОФЕН | 5 | 4428 | 55/45 | — | 1289 | 953 | 2929 | 2 | — | — |

| ДОЛОБЕНЕ | 6 | 3596 | 34/66 | — | 849 | 669 | 1272 | 7 | 8 | — |

| ЛАЗОЛВАН | 7 | 3594 | 35/65 | — | 856 | 709 | 763 | 11 | 11 | 46 |

| КОЛДРЕКС | 8 | 3593 | 16/84 | — | 725 | 723 | 827 | 6 | 7 | 4 |

| ГЕНТОС | 9 | 3556 | 33/67 | — | 835 | 527 | 583 | 22 | 17 | 14 |

| СЕПТОЛЕТЕ | 10 | 3509 | 18/82 | — | 864 | 556 | 835 | 21 | 29 | 26 |

| ТЕРАФЛЮ | 11 | 3444 | 33/67 | — | 837 | 851 | 1634 | 10 | 23 | 93 |

| ФАЛИМИНТ | 12 | 3256 | 23/77 | — | 751 | 534 | 782 | 16 | 24 | 61 |

| ЭФИЗОЛ | 13 | 3256 | 74/26 | — | 938 | 660 | 765 | 9 | 1 | — |

| АФЛУБИН | 14 | 3239 | 43/57 | — | 791 | 459 | 513 | 24 | 13 | 8 |

| РАПИДОЛ | 15 | 3237 | 81/19 | — | 975 | 792 | 608 | 8 | — | — |

| ГЕПАБЕНЕ | 16 | 3167 | 42/58 | — | 775 | 574 | 1328 | 12 | 5 | 21 |

| ГАЛСТЕНА | 17 | 3084 | 35/65 | — | 719 | 444 | 407 | 26 | 26 | 18 |

| АМБРОБЕНЕ | 18 | 2993 | 36/64 | — | 710 | 503 | 1122 | 15 | 10 | 13 |

| ГЕРБИОН | 19 | 2987 | 14/86 | — | 747 | 486 | 940 | 30 | — | — |

| ФЕЗАМ | 20 | 2934 | 69/31 | — | 817 | 608 | 658 | 13 | 4 | 2 |

| ХИЛАК | 21 | 2851 | 33/67 | — | 663 | 449 | 1276 | 18 | 6 | — |

| РЕМЕНС | 22 | 2838 | 34/66 | — | 654 | 419 | 335 | 31 | 27 | 20 |

| ПУМПАН | 23 | 2763 | 35/65 | — | 644 | 347 | 561 | 35 | 32 | 15 |

| ОТРИВИН | 24 | 2723 | 49/51 | — | 752 | 557 | 1249 | 20 | — | — |

| ДИКЛАК | 25 | 2722 | 0/100 | — | 418 | 330 | 534 | 14 | 104 | — |

| ИНГАЛИПТ | 26 | 2696 | 47/53 | — | 714 | 441 | 971 | 33 | 12 | — |

| ПОДОРОЖНИКА СИРОП | 27 | 2670 | 57/43 | — | 812 | 691 | 1240 | 17 | 68 | 23 |

| АМИКСИН | 28 | 2652 | 0/100 | — | 517 | 311 | 273 | 39 | 16 | — |

| КАЛЬЦИЙ-Д3 | 29 | 2589 | 80/20 | — | 800 | 579 | 571 | 19 | 3 | 12 |

| ДУОВИТ | 30 | 2582 | 0/100 | — | 502 | 334 | 495 | 38 | 51 | 5 |

| Прочие | — | 79 557 | 24/76 | 7,4 | 17 570 | 12 915 | 33 649 | — | — | — |

| Всего | — | 179 836 | 33/67 | 3,3 | 42 669 | 31 731 | 62 937 | — | — | — |

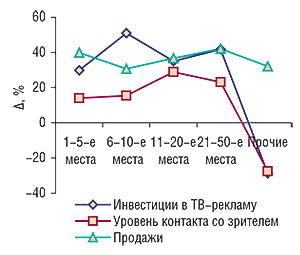

Продажи брэндов, пользовавшихся самой мощной рекламной поддержкой в исследуемый период (1–5-е места), увеличились почти на 40% или на 12,3 млн грн. суммарно по сравнению с январем–февралем 2007 г. (рис. 11). Вместе с тем, максимальный прирост продаж зафиксирован суммарно по брэндам, расположившимся с 21-й по 50-ю позиции — на 42,1%, что оказалось почти в 2 раза выше уровня контакта со зрителем, обеспеченного ТВ-рекламой. Налицо очередное яркое свидетельство тому, что далеко не одной ТВ-рекламой поддерживаются продажи ЛС. Причем в первую очередь это касается тех рекламодателей, которые предпочитают экономить промоционные средства за счет сбалансированного их распределения.

|

РЕКЛАМА ЛС НА РАДИО И В ПРЕССЕ

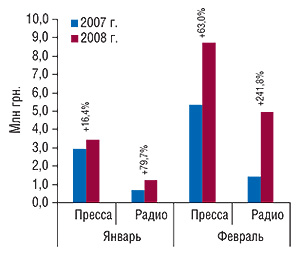

В январе и феврале 2008 г. на рекламу ЛС в печатных изданиях было затрачено 3,4 и 8,7 млн грн. соответственно, что выше показателей предыдущего года на 16,4 и 63,0% (рис. 12). В то же время объем инвестиций в рекламу ЛС на радио за последний год увеличился еще больше: на 79,7% — в январе и на 241,8% — в феврале, достигнув значений в 1,2 и 4,9 млн грн. соответственно. Таким образом, в первые месяцы 2008 г. радио подтвердило свой статус наиболее активно развивающегося канала коммуникации на рынке рекламы ЛС.

|

Лидером среди печатных изданий по объему продаж рекламы ЛС в денежном выражении в январе–феврале 2008 г. стал журнал «Лиза», занимавший 1-ю строчку рейтинга и в прошлом году (табл. 4). Это периодическое издание закрепило за собой также максимальное количество выходов рекламы и объем продаж в пересчете на формат А3. Отметим, что единственным печатным СМИ из топ-10, уменьшившим объем продаж рекламы ЛС за последний год, стала «Теленеделя», а вот «Полина» (еще один журнал, ориентированный в основном на женскую аудиторию), наоборот, более чем в 3 раза увеличил свой рекламный бюджет, в результате чего переместился на 5-ю строчку рейтинга.

Таблица 4

Топ-10 печатных изданий по объемам продаж рекламы ЛС в январе–феврале 2008 г. с указанием таковых в натуральном выражении и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года

| № п/п | Издание | Январь–февраль 2007 г. | Январь–февраль 2008 г. | ||||

| Инвестиции в рекламу (тыс. грн.) | № п/п | Инвестиции в рекламу (тыс. грн.) | D, % | Объем продаж в натуральном выражении (формат А3) | Количество выходов | ||

| 1 | Лиза | 936 | 1 | 1407 | 50,3 | 12 | 53 |

| 2 | Единственная | 609 | 4 | 1087 | 78,5 | 6 | 22 |

| 3 | Отдохни | 838 | 2 | 1077 | 28,5 | 9 | 40 |

| 4 | Мир Семьи | 397 | 6 | 856 | 115,7 | 9 | 31 |

| 5 | Полина | 147 | 15 | 671 | 355,1 | 8 | 32 |

| 6 | Теленеделя (Украина) | 769 | 3 | 569 | -26,0 | 4 | 21 |

| 7 | Добрые советы | 413 | 5 | 526 | 27,5 | 6 | 22 |

| 8 | Аргументы и факты (Украина) | 221 | 14 | 456 | 106,8 | 10 | 50 |

| 9 | Комсомольская правда (Украина) | 274 | 10 | 416 | 51,9 | 6 | 25 |

| 10 | Женский журнал. Здоровье | 263 | 12 | 377 | 43,7 | 6 | 20 |

| Прочие | 3442 | — | 4723 | 37,2 | 95 | 405 | |

| Всего | 8309 | — | 12 165 | 46,4 | 171 | 721 | |

Наибольший рекламный бюджет в печатных изданиях в январе–феврале 2008 г. зафиксирован по брэнду АСПИРИН, который был также лидером по объему рекламы в натуральном выражении (табл. 5). А вот максимальное количество выходов рекламы отмечено по брэнду ВИТРУМ, занявшему 2-е место рейтинга по рекламным инвестициям в прессе. В январе–феврале 2008 г. в печатных изданиях были прорекламированы 144 брэнда ЛС, из которых 70 не рекламировались в аналогичный период 2007 г.

Таблица 5

Топ-10 брэндов ЛС по объему инвестиций в рекламу ЛС в прессе в январе–феврале 2008 г. с указанием таковых в натуральном выражении и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года

| № п/п | Брэнд-нейм | Январь–февраль 2007 г. | Январь–февраль 2008 г. | ||||

| Инвестиции в рекламу (тыс. грн.) | № п/п | Инвестиции в рекламу (тыс. грн.) | D, % | Объем продаж в натуральном выражении (формат А3) | Количество выходов | ||

| 1 | АСПИРИН | — | — | 732 | — | 8 | 17 |

| 2 | ВИТРУМ | 282 | 4 | 677 | 140,2 | 7 | 30 |

| 3 | ПИКОВИТ | — | — | 386 | — | 4 | 10 |

| 4 | СИНУПРЕТ | 81 | 27 | 366 | 349,6 | 4 | 18 |

| 5 | СУПРАДИН | 115 | 21 | 358 | 211,8 | 4 | 8 |

| 6 | ТЕРАФЛЮ | — | — | 335 | — | 3 | 8 |

| 7 | КАЛЬЦИЙ-Д3 | 205 | 7 | 260 | 26,7 | 3 | 13 |

| 8 | ЭВКАЛИПТОВЫЙ БАЛЬЗАМ | 48 | 52 | 251 | 422,4 | 4 | 14 |

| 9 | МАРИМЕР | — | — | 244 | — | 3 | 10 |

| 10 | АНАФЕРОН | 305 | 3 | 222 | -27,2 | 3 | 8 |

| Прочие | 7273 | — | 8334 | 14,6 | 128 | 585 | |

| Всего | 8309 | — | 12 165 | 46,4 | 171 | 721 | |

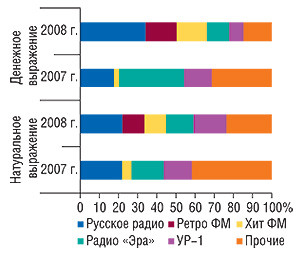

Лидером среди радиостанций по объемам продаж рекламы ЛС в январе–феврале 2008 г. стало «Русское радио», которое сконцентрировало треть всех рекламных бюджетов на радио (рис. 13). По этой радиостанции отмечена также и наибольшая длительность рекламы ЛС. В аналогичный же период предыдущего года наибольший рекламный бюджет ЛС был зафиксирован по радио «ЭРА». Также следует обратить внимание, что за последний год увеличились инвестиции рекламодателей ЛС на радиостанциях «Хит ФM» и «Ретро ФM».

|

В исследуемый период на радио рекламировали 65 брэндов, из которых 37 — новички. Возглавил рейтинг по объему инвестиций в рекламу ЛС на радио брэнд ТЕРАФЛЮ (табл. 6). А вот по длительности рекламы и количеству выходов пальма первенства принадлежит АЦЦ.

Таблица 6

Топ-10 брэндов ЛС по объему инвестиций в рекламу ЛС на радио в январе–феврале 2008 г. с указанием таковых в натуральном выражении и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года

| № п/п | Брэнд-нейм | Январь–февраль 2007 г. | Январь–февраль 2008 г. | ||||

| Инвестиции в рекламу (тыс. грн.) | № п/п | Инвестиции в рекламу (тыс. грн.) | D, % | Длительность, мин | Количество выходов | ||

| 1 | ТЕРАФЛЮ | — | — | 597 | — | 89 | 180 |

| 2 | ТРАХИСАН | 96 | 5 | 578 | 505,4 | 88 | 354 |

| 3 | ЛИВОЛИН | — | — | 501 | — | 95 | 229 |

| 4 | АЦЦ | — | — | 438 | — | 106 | 432 |

| 5 | ЛАЗОЛВАН | — | — | 420 | — | 72 | 144 |

| 6 | РЕННИ | 164 | 3 | 396 | 142 | 80 | 160 |

| 7 | ГЛИКОДИН | 11 | 34 | 326 | 2737,3 | 61 | 176 |

| 8 | ИМПАЗА | — | — | 264 | — | 71 | 425 |

| 9 | МЕЗИМ | — | — | 232 | — | 58 | 171 |

| 10 | ЦИТРАМОН | — | — | 207 | — | 38 | 76 |

| Прочие | 1852 | — | 2196 | 18,5 | 764 | 2076 | |

| Всего | 2123 | — | 6155 | 189,9 | 1522 | 4423 | |

Все больше брэндов ЛС пробуют свои силы в нон-ТВ. Причем подходы здесь могут быть совершенно разные. Например, среди наиболее ярких новичков нон-ТВ рейтинга исследуемого периода ТЕРАФЛЮ использовал эти каналы коммуникации как существенное дополнение к ТВ-промоции, а ПИКОВИТ — как альтернативу.

88 маркетирующих организаций воспользовались услугами радио и прессы для размещения рекламы ЛС в январе–феврале 2008 г. При этом 33 компании не задействовали эти каналы коммуникации в аналогичный период прошлого года. Возглавила рейтинг маркетирующих организаций по объему инвестиций в рекламу ЛС во всех охваченных нон-ТВ медиа компания «Bayer Consumer Care», которая была лидером и по рекламным инвестициям в прессу (табл. 7). А вот компания «Novartis Consumer Health» благодаря наибольшему в исследуемый период рекламному бюджету на радио переместилась на 4-е место с 68-го в прошлом году. Значительно повысилась активность в этом сегменте таких компаний, как «KRKA» и «Boehringer Ingelheim». Отметим, что показательно и в то же время весьма непривычно видеть этих гигантов, отличающихся своей приверженностью к ТВ-промоции, в топ-списке рекламодателей нон-ТВ.

Таблица 7

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС на радио и в прессе в январе–феврале 2008 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года

| № п/п | Маркетирующая организация | Инвестиции в рекламу (тыс. грн.) | |||||

| Январь–февраль 2007 г. | Январь–февраль 2008 г. | D, % | |||||

| Всего охваченные non-TV медиа | № п/п | Пресса | Радио | Всего охваченные non-TV медиа | |||

| 1 | Bayer Consumer Care | 373 | 10 | 1568 | 549 | 2117 | 468,1 |

| 2 | Натурфарм ЗАО | 488 | 3 | 725 | 578 | 1304 | 167,2 |

| 3 | Sandoz | 486 | 4 | 579 | 463 | 1042 | 114,5 |

| 4 | Novartis Consumer Health | 13 | 68 | 335 | 597 | 932 | 7281,9 |

| 5 | Actavis Group | 746 | 2 | 606 | 236 | 842 | 12,8 |

| 6 | Unipharm | 310 | 11 | 715 | — | 715 | 130,3 |

| 7 | Bionorica | 296 | 12 | 671 | 15 | 686 | 131,7 |

| 8 | KRKA | 169 | 19 | 571 | — | 571 | 236,9 |

| 9 | Boehringer Ingelheim | 67 | 39 | 143 | 420 | 563 | 742,1 |

| 10 | Материа Медика | 968 | 1 | 259 | 265 | 525 | -45,8 |

| Прочие | 6516 | — | 5993 | 3031 | 9024 | 38,5 | |

| Всего | 10 432 | — | 12 165 | 6155 | 18 319 | 75,6 | |

ИТОГИ

Начало 2008 г. ознаменовалось небывалым замедлением темпов медиаинфляции на ТВ. В январе–феврале 2008 г. показатель медиаинфляции в этом сегменте находился на уровне инфляции рынка аптечных продаж ЛС и оказался даже ниже общеэкономического показателя. Еще год назад такой поворот событий представлялся практически нереальным, казалось, что повышению цен в этом сегменте не будет конца. Безусловно, это хорошая новость для производителей ЛС, которые теперь смогут строить более долгосрочные планы в отношении своих промоционных кампаний на ТВ. В то же время, по последним данным, с каждой гривны, потраченной среднестатистическим потребителем на ЛС, около 5-6 коп. приходится на покрытие расходов за ТВ-рекламу. Причем, судя по наметившимся тенденциям, этот уровень на ближайшее время стабилизировался.

Самым знаменательным событием начала года на рекламном рынке ЛС по праву стал тот факт, что нормализация цен на ТВ-промоцию не вызвала немедленного оттока рекламодателей ЛС из сегмента нон-ТВ. Более того, в исследуемый период зафиксировано значительное повышение интереса производителей к нон-ТВ каналам коммуникации. Темпы прироста объема инвестиций в рекламу на радио значительно превысили таковые по ТВ.

До сих пор считалось, что нон-ТВ рекламу в основном используют небольшие компании с ограниченным промоционным бюджетом. Однако 2008 г. развеял и эти предрассудки — многие крупные игроки начали использовать прессу и радио если не как альтернативу ТВ-рекламе, то, по крайней мере, как существенное дополнение к ней.

Нашла коса на камень. С одной стороны, повышение стоимости телеэфира вышло на нормальный рыночный уровень, что должно было сделать сегмент ТВ-промоции более привлекательным для рекламодателей. С другой стороны, стоимость ТВ-рекламы уже давно достигла заоблачных высот, а рекламодатели ЛС, по-видимому, прониклись идеей комплексного воздействия на сознание потребителя. В связи с этим, вместо ожидаемой миграции на ТВ, произошло еще более ощутимое утверждение популярности нон-ТВ рекламы. Вероятно, в обозримом будущем эта тенденция имеет все шансы сохраниться.

Евгений Кунда, Иван Лесько

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим