|

Учитывая, что положения данного Закона вступили в силу с 1 января 2009 г., то на результаты госпитальных закупок лекарственных средств (ЛС) в I кв. 2009 г. они уже должны наложить некий отпечаток. К тому же отечественные производители в этот период потрудились на славу. Только в марте и апреле 2009 г. темпы прироста объема производства готовых ЛС составили более 40 и 60%. Такие результаты они продемонстрировали впервые.

Напомним, что анализ квартальной динамики изменения доли госпитального сегмента в общем объеме фармрынка ЛС в ценах конечного потребителя на протяжении 2 лет позволил установить некоторую закономерность — ее уменьшение в I кв. Поэтому для сопоставимости результаты I кв. 2009 г. будем сравнивать с таковыми за аналогичный период 2008 г.

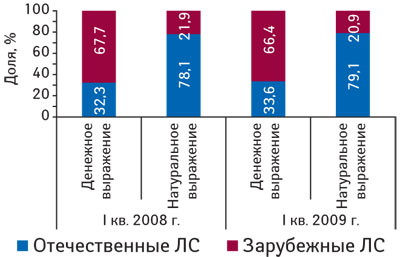

Напомним, что в I кв. 2009 г. объем госпитальных закупок ЛС в Украине составил 499,2 млн грн. за 25,5 млн упаковок, увеличившись по сравнению с I кв. 2008 г. практически на 52% в денежном и 13,1% в натуральном выражении. При этом соотношение закупок отечественных и зарубежных ЛС как в денежном, так и в натуральном выражении сместилось в пользу первых (рис. 1). В абсолютном значении объем госпитальных закупок отечественных ЛС в I кв. 2009 г. составил практически 168 млн грн. за 20,2 млн упаковок, продемонстрировав прирост на уровне 58 и 14,6% соответственно. Для зарубежных ЛС — 331,3 млн грн. за 5,3 млн упаковок, увеличившись по сравнению с I кв. 2008 г. на 49 и 7,6%.

|

В начале исследования распределим ЛС в госпитальном сегменте на 2 группы:

1. ЛС, закупаемые за бюджетные средства в соответствии с Перечнем лекарственных средств отечественного и зарубежного производства, которые могут закупать учреждения здравоохранения, что полностью или частично финансируются из государственного и местных бюджетов, который утвержден приказом МЗ от 5 сентября 1996 р. № 1071 «О порядке закупок лекарственных средств учреждениями здравоохранения, которые финансируются из бюджета» с последними изменениями.

2. ЛС, которые не вошли в вышеуказанный перечень и закупаются частными лечебно-профилактическими учреждениями преимущественно за счет собственных средств или государственными — за счет внешних источников финансирования.

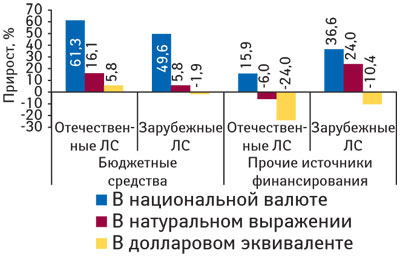

Для начала проанализируем изменение госпитальных закупок ЛС отечественного и зарубежного производства по этим группам в I кв. 2009 г. по сравнению с I кв. 2008 г. (рис. 2).

|

Так, в группе ЛС, которые могут закупать за бюджетные средства, в I кв. 2009 г. отмечен значительный прирост госпитальных закупок ЛС отечественного производства в национальной валюте, в натуральном выражении и в долларовом эквиваленте — на 61,3; 16,1 и 5,8% соответственно. Для ЛС зарубежного производства из этой группы в денежном и натуральном выражении прирост госпитальных поставок был несколько меньше и составил 49,6 и 5,8%. А в долларовом эквиваленте в этот период отмечали убыль практически на 2%.

Что касается ЛС 2-й группы, которые не попали в перечень рекомендуемых к закупке за бюджетные средства, более активное развитие продемонстрировали таковые зарубежного производства. Госпитальные закупки этих препаратов увеличились по сравнению с I кв. 2008 г. на 36,6 и 24,0% в денежном и натуральном выражении соответственно. Однако в исследуемый период отмечали убыль в долларовом эквиваленте как отечественных, так и импортных ЛС этой группы.

Таким образом, результаты I кв. 2009 г. свидетельствуют, что значительно увеличились закупки препаратов отечественного производства из перечня ЛС, которые могут закупаться за бюджетные средства, и вследствие этого они увеличили свою долю в общем объеме госпитальных закупок ЛС практически на 2%.

Остановимся более подробно на госпитальных закупках ЛС, которые могут закупаться за бюджетные средства. Посмотрим, какие изменения произошли при сегментации ЛС этого перечня в зависимости от формы выпуска. В I кв. 2009 г. удельный вес госпитальных закупок зарубежных рецептурных и безрецептурных ЛС как в денежном, так и в натуральном выражении сократился по сравнению с аналогичным периодом 2008 г. (рис. 3). Это свидетельствует об активизации деятельности отечественных производителей и востребованности их продукции.

|

Каково же соотношение госпитальных закупок ЛС зарубежного и отечественного производства в разрезе анатомо-терапевтической классификации? Для начала рассмотрим это соотношение в более крупных АТС-группах первого уровня.

Общее количество классов в соответствии с АТС-классификацией составляет 14. Проанализировав изменение соотношения госпитальных закупок отечественных и зарубежных ЛС в денежном выражении в I кв. 2009 г. по сравнению с I кв. 2008 г., следует отметить увеличение удельного веса таковых отечественного производства в 8 группах, причем максимально — в группах B «Средства, влияющие на систему крови и гемопоэз» (на 8,6% до 40,3%) и V «Различные средства» (на 16,5% до 46%).

В натуральном выражении аналогичная тенденция наблюдается в 6 группах. Максимальное увеличение доли отечественных ЛС характерно для групп L «Антинеопластические и иммуномодулирующие средства» (на 32,8% до 69%), P «Противопаразитарные средства, инсектициды и репелленты» (на 14% до 49,7%) и R «Средства, действующие на респираторную систему» (на 8,4% до 88,4%).

Рассмотрим изменение соотношения госпитальных закупок ЛС отечественного и зарубежного производства в разрезе АТС-групп третьего уровня. Среди них в I кв. 2009 г. по сравнению аналогичным периодом 2008 г. значительно увеличилась доля отечественных ЛС в группе C03A «Мочегонные препараты с умеренно выраженной активностью, группа тиазидов» (с 18,8 до 87,5%) за счет смещения закупок препаратов гидрохлоротиазида с зарубежных на отечественные. Также заслуживает внимания увеличение удельного веса отечественных ЛС в группе C08D «Селективные антагонисты кальция с преимущественным действием на сердце» (с 36 до 72%), чему способствовало импортозамещение в закупках препаратов верапамила. Тенденции импортозамещения также характерны для групп G02C «Прочие средства, применяемые в гинекологии» (с 51,3 до 81,2%) и A07D «Средства, угнетающие перистальтику (антиперистальтические)» (с 11,7 до 41,5%) за счет смещения закупок с зарубежных на отечественные, соответственно, препаратов бромокриптина и лоперамида. И, наконец, последний пример переориентации на более доступную отечественную продукцию — группа N07C «Средства, применяемые при вестибулярных нарушениях» (с 5,3 до 31,6%) за счет импортозамещения в закупках препаратов бетагистина.

В целом же увеличение доли отечественных препаратов (более чем на 10%) в общем объеме госпитальных закупок ЛС в I кв. 2009 г. отмечали для более чем 30 групп АТС-классификации третьего уровня.

Вполне логично, что в тех подгруппах, где есть современные эффективные отечественные аналоги, процесс импортозамещения набирает обороты и происходит активное увеличение их доли в госпитальных закупках. Но есть такие подгруппы, в которых совсем не зафиксированы продажи отечественных ЛС. Среди них — L04A «Иммуносупрессанты», в которой основные закупки обеспечивают препараты циклоспорина; S01H «Местные анестетики» — препараты проксиметакаина; G03G «Гонадотропины и прочие стимуляторы овуляци» (преимущественно закупки препаратов гонадотропина хорионического); M01C «Специфические противоревматические средства» (препараты пеницилламина), H05B «Антипаратиреоидные средства» (препараты кальцитонина).

Отсутствие отечественных аналогов в некоторых подгруппах объяснимо, ведь зарубежные производители значительно опережают украинские компании в процессе разработки инновационных ЛС.

Очевидно, что наличие патентной защиты ряда продуктов на рынке онкологических препаратов и некоторых инсулинов (например инсулин-аспарагин, инсулин гларгин, инсулин детемир) делает практически невозможным прогноз о каком- либо увеличении доли отечественных компаний в этом чрезвычайно важном рынке инсулинов и, в частности, в его госпитальном сегменте. Именно присутствие на отечественном фармрынке ведущих западных производителей противоопухолевых препаратов позволяет украинским пациентам получать эффективное лечение. В госпитальном сегменте у отечественных производителей есть большие достижения прежде всего в сфере генериков.

Увеличение доли препаратов отечественного производства в I кв. 2009 г. можно отчасти объяснить активностью протекционистской политики государства в поддержку национального производства. Такие меры, как принятие вышеуказанного Закона, позволили отечественному производителю увеличить долю своего присутствия в этом сегменте. Но, к сожалению, данный Закон несовершенен. Так, например, нет четкого пояснения, по каким характеристикам определять отечественные аналоги зарубежной продукции — по составу или по свойствам и т.д.

Украинские производители, несомненно, имеют возможность работать над увеличением собственной доли рынка в госпитальном секторе. Для этого необходимо расширять линейки препаратов, относящихся к «неосвоенным» ATC-группам.

Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим