|

Середина лета — жаркий июль — для рынка аптечных продаж охарактеризовалась закономерным снижением покупательской активности. Объем продаж по категориям товаров «аптечной корзины» в этот период составил 700,3 млн грн. в денежном и 145,1 млн упаковок в натуральном выражении (табл. 1). Причем по денежному показателю рынок аптечных продаж увеличился относительно аналогичного периода прошлого года на 17,4%, а по натуральному — всего на 0,5%. Значительное влияние на показатели прироста оказало превалирование таковых по вспомогательным товарам «аптечной корзины» над ЛС в исследуемый период. Однако наиболее весомой категорией товаров остаются ЛС. Следовательно, они задают тон всему происходящему. И здесь в исследуемый период произошли наиболее значительные изменения: с начала текущего года был зафиксирован наименьший показатель прироста объемов продаж ЛС в денежном выражении относительно аналогичного периода предыдущего года — всего 15,8%. При этом в абсолютных величинах объем выручки аптечных учреждений от реализации ЛС составил 593,0 млн грн. В натуральном выражении объем реализации ЛС составил 95,2 млн упаковок и уменьшился на 0,8%!

Таблица 1

Объем аптечных продаж по категориям товаров в июле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Июль, год | Млн грн. | Удельный вес категории, % | Δ,% | Млн упаковок | Удельный вес категории, % | Δ, % |

| ЛС | ||||||

| 2004 | 353,2 | 85,4 | – | 76,4 | 65,5 | – |

| 2005 | 512,1 | 85,8 | 45,0 | 95,9 | 66,4 | 25,6 |

| 2006 | 593,0 | 84,7 | 15,8 | 95,2 | 65,6 | -0,8 |

| ИМН | ||||||

| 2004 | 41,7 | 10,1 | ? | 37,6 | 32,2 | ? |

| 2005 | 55,8 | 9,3 | 33,6 | 44,3 | 30,7 | 17,8 |

| 2006 | 63,8 | 9,1 | 14,5 | 44,3 | 30,5 | 0,0 |

| Косметика | ||||||

| 2004 | 10,7 | 2,6 | ? | 1,5 | 1,3 | ? |

| 2005 | 17,0 | 2,9 | 58,3 | 2,2 | 1,5 | 42,3 |

| 2006 | 28,4 | 4,1 | 66,9 | 3,3 | 2,3 | 52,2 |

| БАД | ||||||

| 2004 | 7,7 | 1,9 | ? | 1,2 | 1,0 | ? |

| 2005 | 11,8 | 2,0 | 52,2 | 2,0 | 1,4 | 72,4 |

| 2006 | 15,1 | 2,1 | 27,9 | 2,3 | 1,6 | 14,0 |

| Всего | ||||||

| 2004 | 413,4 | – | – | 116,7 | – | – |

| 2005 | 596,7 | – | 44,3 | 144,4 | – | 23,8 |

| 2006 | 700,3 | – | 17,4 | 145,1 | – | 0,5 |

Пожалуй, на фоне значительного прироста объемов аптечных продаж ЛС в июле прошлого года относительно июля 2004 г. — 45,0% в денежном и 25,6% в натуральном выражении, такие изменения представляются вполне естественными. Было бы удивительно, если бы потребление ЛС в натуральном выражении на душу населения постоянно увеличивалось. Бесспорным остается только то, что люди стали тратить на покупку препаратов гораздо больше денег. Популярной становится и профилактика заболеваний, что отражается в постепенном увеличении объемов продаж БАД. Особое значение приобретает лечебная косметика, которую уже сегодня можно приобрести практически в любой аптеке. К тому же именно относительно этой категории товаров с начала текущего года отмечают максимальные показатели прироста объемов продаж. В результате таких изменений постепенно увеличивается удельный вес косметики и БАД в общем объеме аптечных продаж.

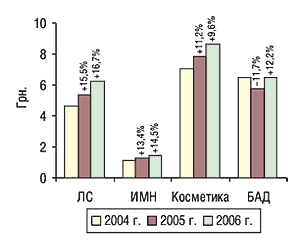

В разрезе различных категорий товаров «аптечной корзины» в июле 2006 г. наибольшее увеличение средневзвешенной стоимости отмечается относительно ЛС — 16,7% (рис. 1). И, что немаловажно, по этой категории товаров в исследуемый период показатель прироста средневзвешенной стоимости оказался максимальным с начала текущего года. Относительно остальных категорий товаров также было зафиксировано повышение средневзвешенной стоимости 1 упаковки, что свидетельствует о смещении акцента потребителей на более дорогостоящую продукцию.

|

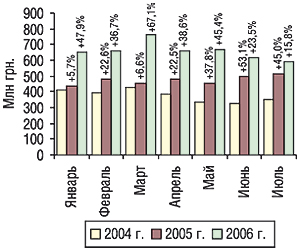

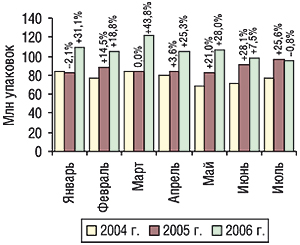

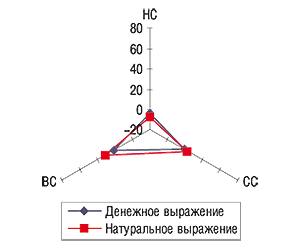

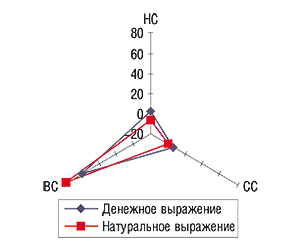

Как было отмечено выше, в июле 2006 г. зафиксированный показатель увеличения объемов продаж ЛС в денежном выражении относительно июля 2005 г. оказался минимальным с начала текущего года (рис. 2). Столь незначительных изменений на рынке не происходило, начиная с апреля 2005 г., когда показатель прироста объемов аптечных продаж относительно апреля 2004 г. составил 22,5% и вплоть до июля 2006 г. не опускался ниже этой отметки. Более того, в натуральном выражении по итогам исследуемого периода было отмечено уменьшение объемов продаж ЛС по сравнению с аналогичным периодом прошлого года, чего не отмечали за последние 1,5 года (рис. 3).

|

|

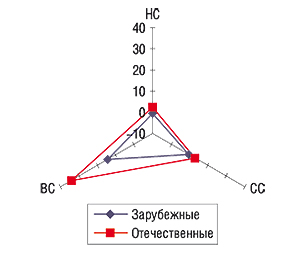

Как показали результаты наших предыдущих исследований, рынок аптечных продаж в разрезе товаров зарубежного и отечественного производства развивается неравномерно. Причем с начала текущего года наметился ряд тенденций, свойственных продажам зарубежных и отечественных товаров. Одной из таковых является тенденция сокращения доли объемов продаж отечественных товаров «аптечной корзины» как в денежном, так и в натуральном выражении. По итогам исследуемого периода удельный вес продукции отечественного производства в общем объеме аптечных продаж уменьшился относительно аналогичного периода прошлого года в первом случае на 2,4%, а во втором — на 6,3% (табл. 2, 3). Причем показатели прироста объемов продаж зарубежных товаров превысили таковые отечественных по всем категориям без исключения. Следует обратить внимание на то, что уменьшение объемов продаж ЛС в натуральном выражении произошло за счет снижения этого показателя по отечественным препаратам, которое в исследуемый период составило 5,7%. Причем относительно второй по значимости категории товаров — ИМН — было зафиксировано уменьшение объемов продаж отечественных товаров в денежном и натуральном выражении (на 4,7 и 21,3% соответственно). Впрочем, показатели увеличения объемов продаж отечественных БАД и косметики не особо уступают таковым зарубежных, что свидетельствует о значительном потенциале такой продукции и стабильном повышении спроса на нее.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в июле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Июль, год | Товары зарубежного производства | Товары отечественного производства | |||||

| Млн грн. | Удельный вес категории, % | Δ, % | Млн грн. | Удельный вес категории, % | Δ, % | ||

| ЛС | |||||||

| 2004 | 249,9 | 70,8 | – | 103,3 | 29,2 | – | |

| 2005 | 363,7 | 71,0 | 45,6 | 148,4 | 29,0 | 43,7 | |

| 2006 | 433,9 | 73,2 | 19,3 | 159,1 | 26,8 | 7,2 | |

| ИМН | |||||||

| 2004 | 25,7 | 61,5 | – | 16,1 | 38,5 | – | |

| 2005 | 35,5 | 63,7 | 38,4 | 20,3 | 36,3 | 26,0 | |

| 2006 | 44,5 | 69,8 | 25,4 | 19,3 | 30,2 | -4,7 | |

| Косметика | |||||||

| 2004 | 7,4 | 69,0 | – | 3,3 | 31,0 | – | |

| 2005 | 11,1 | 65,2 | 49,5 | 5,9 | 34,8 | 77,6 | |

| 2006 | 19,0 | 66,9 | 71,5 | 9,4 | 33,1 | 58,3 | |

| БАД | |||||||

| 2004 | 3,6 | 47,0 | – | 4,1 | 53,0 | – | |

| 2005 | 5,9 | 49,9 | 61,8 | 5,9 | 50,1 | 43,7 | |

| 2006 | 7,7 | 51,2 | 31,2 | 7,3 | 48,8 | 24,7 | |

| Всего | |||||||

| 2004 | 286,6 | 69,3 | – | 126,8 | 30,7 | – | |

| 2005 | 416,2 | 69,7 | 45,2 | 180,5 | 30,3 | 42,4 | |

| 2006 | 505,2 | 72,1 | 21,4 | 195,1 | 27,9 | 8,1 | |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в июле 2004– 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Июль, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % | |

| ЛС | ||||||

| 2004 | 18,0 | 23,6 | – | 58,4 | 76,4 | – |

| 2005 | 25,3 | 26,4 | 40,5 | 70,6 | 73,6 | 20,9 |

| 2006 | 28,6 | 30,0 | 12,9 | 66,6 | 70,0 | -5,7 |

| ИМН | ||||||

| 2004 | 17,7 | 46,9 | – | 20,0 | 53,1 | – |

| 2005 | 19,6 | 44,2 | 10,9 | 24,7 | 55,8 | 23,9 |

| 2006 | 24,9 | 56,1 | 27,0 | 19,4 | 43,9 | -21,3 |

| Косметика | ||||||

| 2004 | 0,6 | 42,4 | – | 0,9 | 57,6 | – |

| 2005 | 0,8 | 38,9 | 30,5 | 1,3 | 61,1 | 51,0 |

| 2006 | 1,5 | 44,0 | 72,4 | 1,8 | 56,0 | 39,4 |

| БАД | ||||||

| 2004 | 0,2 | 18,3 | – | 1,0 | 81,7 | – |

| 2005 | 0,5 | 23,0 | 116,1 | 1,6 | 77,0 | 62,5 |

| 2006 | 0,6 | 26,6 | 31,7 | 1,7 | 73,4 | 8,7 |

| Всего | ||||||

| 2004 | 36,5 | 31,3 | – | 80,2 | 68,7 | – |

| 2005 | 46,2 | 32,0 | 26,5 | 98,2 | 68,0 | 22,5 |

| 2006 | 55,5 | 38,3 | 20,1 | 89,6 | 61,7 | -8,8 |

В это же время увеличение объемов продаж зарубежных ЛС сопровождается кардинальным изменением структуры импорта: на смену поставкам относительно дешевых препаратов зарубежного производства приходят поставки более дорогостоящих, рентабельность которых выше. И, напротив, стоимость ввозимых ЛС из стран — традиционных поставщиков относительно дорогостоящих препаратов постепенно снижается. Более того, конкурентная борьба между дистрибьюторами ЛС привела к снижению стоимости многих зарубежных препаратов.

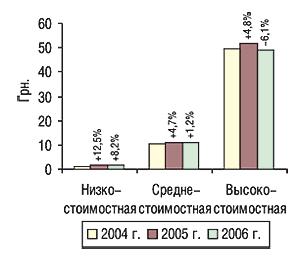

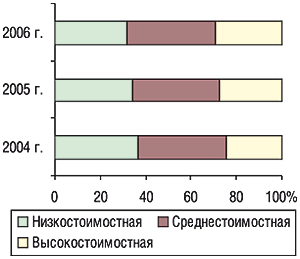

В результате таких изменений с одной стороны, и выведения на рынок более дорогостоящих препаратов отечественного производства с другой, операторами рынка корректируется структура спроса. Логично, что повышение спроса на более дорогостоящую продукцию привело к перераспределению долей ценовых ниш в общем объеме аптечных продаж. Так, по итогам исследуемого периода было установлено уменьшение доли низкостоимостных препаратов в общем объеме аптечных продаж как в денежном (на 2,5%), так и в натуральном (на 4,5%) выражении (табл. 4). Причем объемы продаж этой категории товаров в денежном выражении практически не изменились по сравнению с аналогичным периодом прошлого года, а в натуральном сократились на 6,6%. Наиболее весомой по-прежнему остается среднестоимостная ниша, доля которой составляет немногим менее половины объема продаж ЛС в денежном выражении и практически четверть таковых в натуральном. Отметим, что наибольшее увеличение объемов реализации ЛС фиксируют относительно высокостоимостной ниши, на долю которой в июле 2006 г. пришлось 39,3 и 5,0% общего объема продаж ЛС в денежном и натуральном выражении соответственно. А превалирование показателей прироста продаж высокостоимостных препаратов в натуральном выражении над таковыми в денежном свидетельствует о снижении средневзвешенной стоимости в рамках этой ценовой ниши. По итогам исследуемого периода этот показатель снизился на 6,1% (рис. 4). Тогда как в рамках среднестоимостной ниши средневзвешенная стоимость 1 упаковки ЛС повысилась на 1,2%, а низкостоимостной — на 8,2%.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в июле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Июль, год | Млн грн. | Удельный вес ниши, % | Δ, % | Млн упаковок | Удельный вес ниши, % | Δ, % |

| Низкостоимостная | ||||||

| 2004 | 75,0 | 21,2 | – | 59,9 | 78,5 | – |

| 2005 | 101,8 | 19,9 | 35,9 | 72,4 | 75,5 | 20,8 |

| 2006 | 102,9 | 17,4 | 1,1 | 67,6 | 71,0 | -6,6 |

| Среднестоимостная | ||||||

| 2004 | 146,6 | 41,5 | – | 13,8 | 18,1 | – |

| 2005 | 221,4 | 43,2 | 51,0 | 19,9 | 20,7 | 44,2 |

| 2006 | 256,8 | 43,3 | 16,0 | 22,8 | 24,0 | 14,6 |

| Высокостоимостная | ||||||

| 2004 | 131,6 | 37,3 | – | 2,7 | 3,5 | – |

| 2005 | 188,9 | 36,9 | 43,5 | 3,6 | 3,8 | 36,9 |

| 2006 | 233,3 | 39,3 | 23,5 | 4,8 | 5,0 | 31,5 |

| Всего | ||||||

| 2004 | 353,2 | – | – | 76,4 | – | – |

| 2005 | 512,1 | – | 45,0 | 95,9 | – | 25,6 |

| 2006 | 593,0 | – | 15,8 | 95,2 | – | -0,8 |

|

Как свидетельствуют приведенные данные, в июле 2006 г. к снижению средневзвешенной стоимости 1 упаковки высокостоимостных препаратов привело аналогичное изменение этого показателя по зарубежным и отечественным ЛС относительно аналогичного периода 2005 г. (рис. 5, 6). Причем показатель прироста объемов продаж отечественных высокостоимостных препаратов значительно превзошел таковой зарубежных как по денежному, так и по натуральному выражению. Объемы продаж низкостоимостных препаратов в разрезе товаров зарубежного и отечественного производства практически не изменились. Однако в обоих случаях средневзвешенная стоимость таковых повысилась. Что же касается среднестоимостной ниши, здесь, как и на протяжении нескольких предыдущих месяцев, средневзвешенная стоимость 1 упаковки отечественных ЛС продолжила повышение, а зарубежных — снижение.

|

|

Естественно, что на фоне таких изменений в рамках каждой ценовой ниши увеличивается количество торговых наименований препаратов, реализованных аптечными учреждениями (примерно на 10% в исследуемый период). Доля таковых по итогам июля 2006 г. распределилась практически равномерно в разрезе всех ценовых ниш (рис. 7). Причем увеличение удельного веса торговых наименований препаратов относительно июля 2005 г. установлено по высокостоимостной нише, тогда как доля проданных среднестоимостных препаратов практически не изменилась, а низкостоимостных — уменьшилась. Отметим, что в июле 2006 г. прирост количества торговых наименований проданных препаратов отечественного производства превысил таковой зарубежных по всем ценовым нишам, а в разрезе высокостоимостной — почти вдвое (рис. 8).

|

|

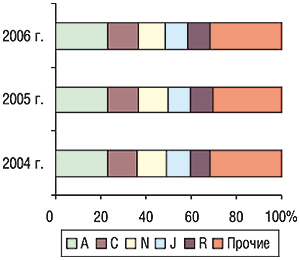

Таким образом, изменения в структуре спроса отразились на фармакотерапевтической структуре продаж ЛС. По итогам исследуемого периода удельный вес реализованных препаратов, относящихся к группам АТС-классификации первого уровня А, N и J, уменьшился на 0,1; 0,9 и 0,4% соответственно (рис. 9). Зато доля объемов продаж препаратов групп R и C увеличилась на 0,1 и 0,6%. А максимальное увеличение объемов продаж отмечается по препаратам, сгруппированным в категорию «Прочие» — на 0,7%.

|

Лидерами по объемам продаж среди групп АТС-классификации третьего уровня в июле 2006 г. стали «Нестероидные противовоспалительные и противоревматические средства» (группа M01A), выручка аптечных учреждений от реализации которых составила 26,5 млн грн. (табл. 5). Относительно этой группы ЛС был зафиксирован и максимальный прирост объемов продаж по сравнению с июлем 2005 г. (36,2%), а также максимальное в разрезе топ-10 групп препаратов повышение средневзвешенной стоимости (на 25,2%). На вторую позицию приведенного рейтинга переместилась группа N02B, продажи которой увеличились всего на 5,5% и составили 22,4 млн грн. Отметим, что один из максимальных показателей приростов объемов продаж в денежном выражении в составе топ-10 групп АТС-классификации третьего уровня был выявлен по группе G04B (24,0%), объем реализации которых составил 14,8 млн грн. Относительно этой категории в составе топ-10 установлена и наибольшая средневзвешенная стоимость препаратов, в исследуемый период составившая 29,5 грн.

Таблица 5

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении в июле 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 | 2005 | Δ, % | 2006 | Δ, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 13,0 | 19,4 | 49,1 | 26,5 | 36,2 |

| 2 | N02B | Прочие анальгетики и антипиретики | 13,6 | 21,2 | 56,0 | 22,4 | 5,5 |

| 3 | C01E | Прочие кардиологические препараты | 8,8 | 14,2 | 62,2 | 16,2 | 14,3 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 9,5 | 14,3 | 51,1 | 15,3 | 7,3 |

| 5 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 7,5 | 12,0 | 59,9 | 14,8 | 24,0 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 8,1 | 12,3 | 52,5 | 13,9 | 13,0 |

| 7 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 7,1 | 12,3 | 72,8 | 13,6 | 10,9 |

| 8 | N05C | Снотворные и седативные препараты | 8,5 | 11,9 | 40,1 | 13,3 | 12,1 |

| 9 | J01D | Прочие бета-лактамные антибиотики | 8,3 | 12,3 | 47,2 | 12,8 | 4,0 |

| 10 | M02A | Средства, применяемые местно при суставной и мышечной боли | 6,3 | 9,5 | 50,2 | 11,5 | 20,7 |

| Прочие | 262,5 | 372,7 | 42,0 | 432,7 | 16,1 | ||

| Всего | 353,2 | 512,1 | 45,0 | 593,0 | 15,8 | ||

Свое первенство по объемам продаж в денежном выражении среди брэндов ЛС в очередной раз доказал ЭССЕНЦИАЛЕ, выручка аптечных учреждений от продаж которого значительно превысила таковую АКТОВЕГИНА и ЦЕФТРИАКСОНА, которые занимают вторую и третью позиции данного рейтинга (табл. 6).

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в июле 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | АКТОВЕГИН |

| 3 | ЦЕФТРИАКСОН |

| 4 | НО-ШПА |

| 5 | КСЕНИКАЛ |

| 6 | ПРЕДУКТАЛ |

| 7 | МЕЗИМ |

| 8 | КЕТАНОВ |

| 9 | МИЛДРОНАТ |

| 10 | НАТРИЯ ХЛОРИД |

| 11 | ЭНАП |

| 12 | ВИАГРА |

| 13 | ФЕЗАМ |

| 14 | ТРОКСЕВАЗИН |

| 15 | ЛИНЕКС |

| 16 | ДИКЛОБЕРЛ |

| 17 | ФЕСТАЛ |

| 18 | ХИЛАК |

| 19 | ЛИОТОН |

| 20 | ДЕТРАЛЕКС |

| 21 | ЦИТРАМОН |

| 22 | КАПТОПРЕС |

| 23 | ТРАУМЕЛЬ С |

| 24 | ЦЕРЕБРОЛИЗИН |

| 25 | РАНИТИДИН |

| 26 | МОВАЛИС |

| 27 | ФЛУКОНАЗОЛ |

| 28 | ВИТРУМ |

| 29 | ПРОСТАМОЛ УНО |

| 30 | ДУФАСТОН |

| 31 | ЭНТЕРОСГЕЛЬ |

| 32 | АСКОРБИНОВАЯ КИСЛОТА |

| 33 | УГОЛЬ АКТИВИРОВАННЫЙ |

| 34 | СПАЗМАЛГОН |

| 35 | ИМПАЗА |

| 36 | ЛАМИЗИЛ |

| 37 | ГЕПАБЕНЕ |

| 38 | ЛАЗОЛВАН |

| 39 | ЦЕФАЗОЛИН |

| 40 | НИМЕСИЛ |

| 41 | СОЛПАДЕИН |

| 42 | АНАЛЬГИН |

| 43 | ПАНТЕНОЛ |

| 44 | ТИОТРИАЗОЛИН |

| 45 | ТЕРАФЛЕКС |

| 46 | ОМЕЗ |

| 47 | РЕОСОРБИЛАКТ |

| 48 | КАЛЬЦЕМИН |

| 49 | КОРВАЛОЛ |

| 50 | ПРОТЕФЛАЗИД |

Рейтинг корпораций по объему аптечных продаж в июле 2006 г. возглавила «Menarini Group» (табл. 7). В целом состав его участников продемонстрировал достаточно высокий уровень стабильности, отличившись появлением всего 4 компаний, не заявленных в рейтинге за июль 2005 г. Особого внимания заслуживает прорыв двух корпораций: «Roche» и «TEVA», которые в аналогичном рейтинге предыдущего года занимали 70-ю и 89-ю позиции соответственно. Отметим, что в руках топ-50 корпораций по объемам продаж в денежном выражении в июле 2006 г. оказалось сконцентрировано 71,9% всего рынка аптечных продаж.

Таблица 7

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении в июле 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Корпорация | № п/п | |

| 2006 | 2005 | |

| Menarini Group (Италия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Novartis (Швейцария)* | 3 | 5 |

| Дарница (Украина) | 4 | 3 |

| Артериум Корпорация (Украина) | 5 | 4 |

| KRKA (Словения) | 6 | 8 |

| Фармак (Украина) | 7 | 10 |

| Борщаговский ХФЗ (Украина) | 8 | 6 |

| Здоровье (Украина) | 9 | 7 |

| GlaxoSmithKline (Великобритания) | 10 | 11 |

| Gedeon Richter (Венгрия) | 11 | 9 |

| Servier (Франция) | 12 | 15 |

| Actavis (Исландия) | 13 | 12 |

| Heel (Германия) | 14 | 13 |

| Pfizer Inc. (США) | 15 | 14 |

| ratiopharm (Германия) | 16 | 21 |

| Nycomed (Норвегия) | 17 | 16 |

| Boehringer Ingelheim (Германия) | 18 | 18 |

| Ranbaxy (Индия) | 19 | 20 |

| Sagmel (США) | 20 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 21 | 25 |

| Schering (Германия) | 22 | 22 |

| Genom Biotech (Индия) | 23 | 19 |

| Стада-Нижфарм (Германия — Россия) | 24 | 29 |

| Egis (Венгрия) | 25 | 23 |

| Dr. Reddy’s (Индия) | 26 | 28 |

| Zentiva (Чешская Республика) | 27 | 33 |

| Pliva (Хорватия) | 28 | 24 |

| Johnson&Johnson (США) | 29 | 27 |

| Материа Медика (Россия) | 30 | 38 |

| Roche (Швейцария) | 31 | 70 |

| Schering-Plough Corp. (США) | 32 | 32 |

| Bittner (Австрия) | 33 | 31 |

| Киевский витаминный завод (Украина) | 34 | 35 |

| TEVA (Израиль) | 35 | 89 |

| Bionorica (Германия) | 36 | 43 |

| Bayer (Германия) | 37 | 44 |

| Sopharma (Болгария) | 38 | 26 |

| Биофарма (Украина) | 39 | 30 |

| Концерн Стирол (Украина) | 40 | 37 |

| Yamanouchi Europe (Нидерланды) | 41 | 40 |

| Mili Healthcare (Великобритания) | 42 | 46 |

| BMS (США) | 43 | 36 |

| Grindeks (Латвия) | 44 | 34 |

| Naturwaren (Германия) | 45 | 42 |

| Сперко Украина (Украина) | 46 | 41 |

| Олайнфарм (Латвия) | 47 | 47 |

| Ebewe (Австрия) | 48 | 49 |

| Unipharm (США) | 49 | 58 |

| Юрия-Фарм (Украина) | 50 | 57 |

*С 01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые корпорации «Novartis» (Швейцария).

В июльском рейтинге владельцев лицензий по объему аптечных продаж 1-е место, как и в рейтинге за аналогичный период 2005 г., заняла компания «Дарница» (табл. 8). В остальном составе этого топ-листа позиции компаний значительно изменились. Тем не менее, на половине из них закрепились украинские производители. А компании «Servier» благодаря значительному увеличению объемов продаж препаратов удалось подняться с 11-й позиции в июле 2005 г. на 7-ю в исследуемый период.

Таблица 8

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в июле 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Владелец лицензии | № п/п | |

| 2006 | 2005 | |

| Дарница (Украина) | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 |

| KRKA (Словения) | 3 | 5 |

| Фармак (Украина) | 4 | 6 |

| Здоровье (Украина) | 5 | 3 |

| Борщаговский ХФЗ (Украина) | 6 | 4 |

| Servier (Франция) | 7 | 11 |

| Gedeon Richter (Венгрия) | 8 | 8 |

| Киевмедпрепарат (Украина) | 9 | 7 |

| Heel (Германия) | 10 | 9 |

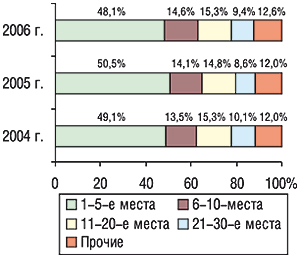

Напоследок добавим, что именно пятерке ведущих украинских компаний — производителей ЛС в исследуемый период принадлежало 48,1% объемов продаж отечественных препаратов, что ниже показателя за июль 2005 г. на 2,4% (рис. 10). Учитывая то, что количество отечественных производителей увеличивается из года в год, это выглядит вполне логично. Однако такие изменения свидетельствуют о том, что не столь крупные производители быстрее адаптируются к условиям рынка. Позволим себе предположить, что часть отечественных производителей пока еще просто наращивает мощности перед началом активных действий, направленных на отстаивание своей доли рынка.

|

Подводя итоги, обозначим несколько ключевых моментов развития розничного фармрынка Украины в июле 2006 г. Так, впервые за последние 1,5 года объем рынка аптечных продаж практически не изменился в натуральном выражении, а объемы продаж ЛС по этому показателю и вовсе уменьшились. При этом небольшой прирост объемов рынка в денежном выражении был обеспечен за счет повышения средневзвешенной стоимости всех категорий товаров «аптечной корзины». Причем относительно ЛС повышение средневзвешенной стоимости в исследуемый период стало максимальным с начала текущего года. В целом рынок постигли вполне логичные изменения спроса: традиционно начало курортного сезона стимулирует увеличение объемов продаж более дорогостоящих препаратов.

У отечественных производителей наступил своего рода переходный период. Концентрируя внимание на удовлетворении потребностей внутреннего рынка, они по-прежнему уступают зарубежным производителям в качественном составе продуктового портфеля. И, тем не менее, стараются бороться за свою долю рынка. Обращает внимание уменьшение доли ведущих игроков рынка в этом сегменте. Напомним также, что в июле 2006 г. немалая доля объемов значительно подорожавшей украинской продукции была экспортирована (см. «Еженедельник АПТЕКА» № 37 (558) от 25 сентября 2006 г.). Очевидно, зарубежные контракты в данной ситуации оказались более выгодными. Позволим себе предположить, что в этом утверждении есть рациональное зерно. Незначительные наценки на зарубежные препараты, которые сегодня устанавливают многие оптовые операторы, делают покупку таких ЛС привлекательной. Однако не стоит забывать о том внимании, которое потребители оказывают украинским производителям — прирост объемов продаж отечественных препаратов и количества торговых наименований таковых в рамках средне- и высокостоимостной ниши зачастую превышает аналогичные показатели по зарубежной продукции. Продажи последней, несмотря ни на что, пока приносят больший доход многим операторам рынка. Вероятно, украинским компаниям необходимо уделять больше внимания логистике товара. А эту функцию сегодня, как известно, выполняют оптовые операторы рынка. Они, как пряником, ведомы увеличением объемов продаж ЛС. Однако из-под кнута конкуренции особо не проявляют заинтересованности в продвижении отечественных препаратов, о чем в июле 2006 г. свидетельствовало немалое увеличение объемов импорта продукции. n

|

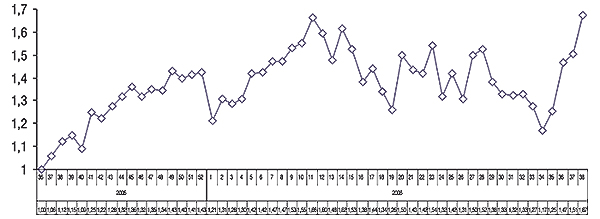

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ |

|||||

|

|

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим