«АПТЕЧНАЯ КОРЗИНА»

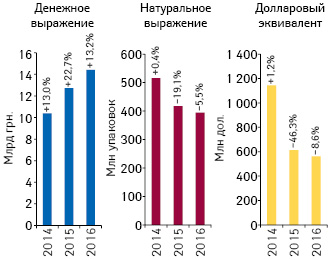

По итогам I кв. 2016 г. общий объем украинского розничного рынка категорий товаров «аптечной корзины» (лекарственные средства, изделия медицинского назначения — ИМН*, косметика, диетические добавки) составил 14,4 млрд грн. за 349,1 млн упаковок. В долларовом эквиваленте общий объем аптечных продаж товаров «аптечной корзины» составил 562 млн дол. США (по курсу IB).

На фармацевтическом рынке Украины сохраняются тенденции прироста объема продаж в денежном выражении и сокращения в натуральном и долларовом выражении.

Так, в анализируемый период продажи увеличились на 13,2% по сравнению с аналогичным периодом предыдущего года в гривневом выражении (рис. 1). В то же время снижение отмечается в натуральном выражении на уровне 5,5%, а в долларовом эквиваленте — на уровне 8,6%.

Необходимо отметить, что значительное влияние на показатели динамики аптечных продаж оказывает ситуация в проблемных регионах — АР Крым и зона проведения антитеррористической операции (АТО) в Донецкой и Луганской областях. В этих регионах с 2014 г. зафиксировано существенное уменьшение объема розничной реализации фармпродукции, а в I кв. 2016 г. ее продажи отсутствуют.

Если не учитывать территорию зоны АТО и АР Крым, на контролируемой Украиной территории розничный фармрынок по итогам I кв. 2016 г. в гривневом выражении увеличился на 18,7% по сравнению с аналогичным периодом предыдущего года. В натуральном выражении этот показатель снизился на 0,6%, в долларовом эквиваленте — на 3,9%.

Долевое участие товаров «аптечной корзины» в структуре розничных продаж практически не изменяется (табл. 1). В I кв. 2016 г. традиционно львиную долю аккумулируют лекарственные средства как в денежном, так и в натуральном выражении. Треть продаж товаров «аптечной корзины» в натуральном выражении приходится на ИМН*, что составляет 7,9% аптечной выручки.

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении за I кв. 2014–2016 гг. |

| I кв., год | Лекарственные средства | ИМН* | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2014 | 8 842,7 | 12,2 | 85,2 | 791,5 | 15,0 | 7,6 | 393,9 | 14,2 | 3,8 | 348,6 | 29,5 | 3,4 | 10 376,7 | 13,0 |

| 2015 | 10 874,5 | 23,0 | 85,4 | 989,2 | 25,0 | 7,8 | 446,0 | 13,2 | 3,5 | 420,0 | 20,5 | 3,3 | 12 729,8 | 22,7 |

| 2016 | 12 192,6 | 12,1 | 84,6 | 1 140,9 | 15,3 | 7,9 | 516,5 | 15,8 | 3,6 | 563,6 | 34,2 | 3,9 | 14 413,6 | 13,2 |

| Натуральное выражение | ||||||||||||||

| 2014 | 332,2 | –1,2 | 64,5 | 154,9 | 2,5 | 30,1 | 15,2 | 5,7 | 2,9 | 13,1 | 12,2 | 2,5 | 515,4 | 0,4 |

| 2015 | 274,3 | –17,4 | 65,8 | 120,6 | –22,1 | 28,9 | 11,8 | –22,0 | 2,8 | 10,5 | –20,4 | 2,5 | 417,2 | –19,1 |

| 2016 | 258,5 | –5,7 | 65,6 | 113,7 | –5,8 | 28,9 | 10,4 | –12,3 | 2,6 | 11,5 | 10,3 | 2,9 | 394,1 | –5,5 |

В целом динамика развития различных продуктов «аптечной корзины» повторяет общерыночные тенденции. Так, темпы прироста продаж всех категорий товаров «аптечной корзины» в анализируемый период продемонстрировали положительную динамику в денежном выражении, в то же время в натуральном выражении почти для всех категорий характерен спад.

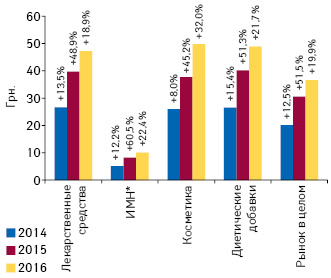

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам I кв. 2016 г. в среднем по розничному рынку повысилась на 19,9% и составила 36,6 грн. (рис. 2). Хотя для всей продукции в анализируемый период характерно повышение средневзвешенной стоимости 1 упаковки, это происходит гораздо меньшими темпами, нежели в аналогичный период предыдущего года.

Наиболее дорогостоящими категориями являются косметика (средневзвешенная стоимость 1 упаковки по итогам I кв. 2016 г. составила 49,8 грн.), диетические добавки (48,8 грн.) и лекарственные средства (47,2 грн.). Средневзвешенная стоимость 1 упаковки ИМН* составила 10 грн.

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

Рассмотрим более подробно категорию товаров «аптечной корзины», которая занимает наиболее весомую долю в общем объеме аптечных продаж как в денежном, так и в натуральном выражении — лекарственные средства.

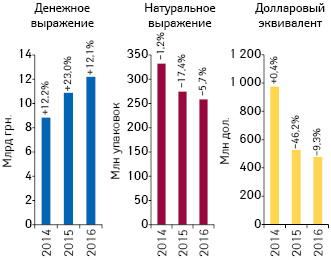

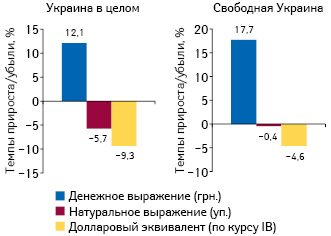

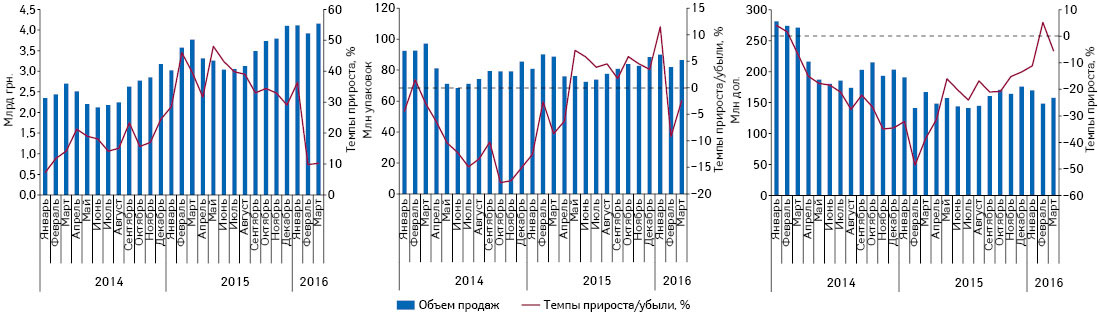

По итогам I кв. 2016 г. объем аптечных продаж лекарственных средств в денежном выражении достиг 12,2 млрд грн., превысив показатель за аналогичный период предыдущего года на 12,1% (рис. 3). В натуральном выражении объем продаж составил 258,5 млн упаковок, сократившись на 5,7%. В долларовом выражении также отмечается уменьшение объема продаж лекарственных средств по сравнению с I кв. 2015 г. на уровне 9,3% — до 475,9 млн дол.

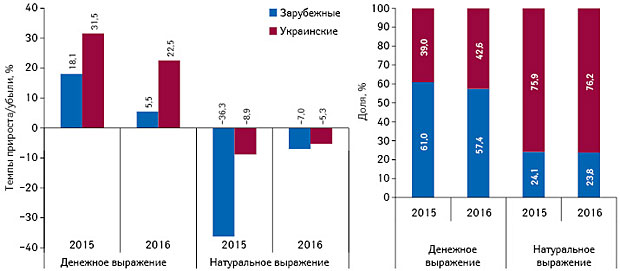

Девальвация национальной валюты в 2014 г. обусловила рост цен на лекарственные средства (особенно зарубежного производства). Стабилизация курса гривни по отношению к доллару в 2015 г. способствовала значительному замедлению темпов прироста розничных цен на лекарственные средства. По итогам I кв. 2016 г., средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства составила 113,7 грн., а для украинских препаратов этот показатель находится на уровне 26,4 грн. (рис. 4)

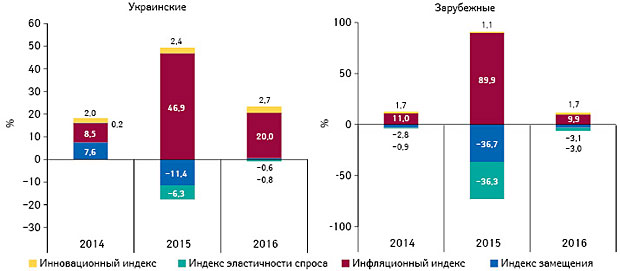

Основной движущей силой развития рынка розничной реализации лекарственных средств в национальной валюте в 2015 г. была инфляционная составляющая. В I кв. 2016 г. относительно показателей аналогичного периода предыдущего года отмечается снижение влияния инфляционной составляющей на рост рынка в денежном выражении. При этом следует отметить, что для отечественных препаратов характерен вдвое меньший инфляционный индекс по сравнению с импортными (рис. 5). Индекс эластичности спроса по-прежнему имеет отрицательное значение, однако его негативное влияние на развитие рынка отечественных и зарубежных препаратов в I кв. 2016 г. значительно снизилось по сравнению с аналогичным периодом предыдущего года. Негативное влияние индекса эластичности спроса на развитие рынка также уменьшилось.

Темпы прироста продаж отечественных лекарственных средств в денежном выражении значительно превышают аналогичный показатель для зарубежных препаратов. В то же время в натуральном выражении показатели убыли отечественных препаратов значительно ниже по сравнению с зарубежными. Благодаря этому лекарственные средства отечественного производства укрепляют свои позиции на рынке, аккумулируя уже более 40% объема аптечных продаж в денежном выражении и более 75% в упаковках (рис. 6).

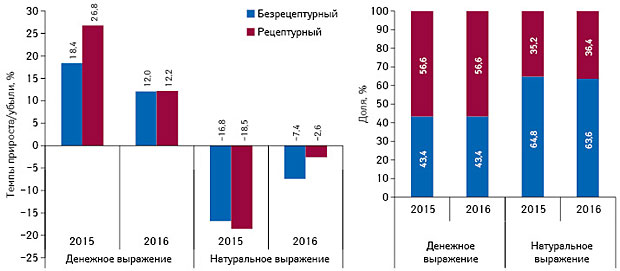

В разрезе рецептурного статуса в I кв. 2016 г. долевое соотношение рецептурных и безрецептурных препаратов в денежном и натуральном выражении практически не изменилось по отношению к аналогичному периоду предыдущего года (рис. 7).

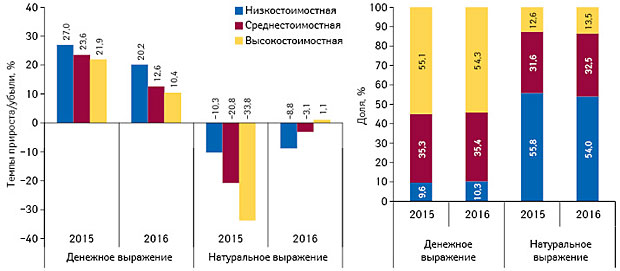

В I кв. 2016 г. отмечается замедление темпов прироста продаж препаратов всех ценовых ниш в денежном выражении (рис. 8). Увеличение объема продаж в натуральном выражении характерно лишь для препаратов высокостоимостной ниши, в то время как реализация лекарственных средств низко- и среднестоимостной ниш сократилась. В условиях относительной стабилизации курса национальной валюты прослеживается тенденция к смещению потребления в сторону более дорогостоящих препаратов.

В денежном выражении более половины розничных продаж лекарственных средств аккумулируют высокостоимостные препараты. В натуральном выражении ситуация противоположная — в структуре розничных продаж превалируют препараты, относящиеся к низкостоимостной нише. Около трети объема продаж как в денежном, так и в натуральном выражении приходится на лекарственные средства среднестоимостной ниши.

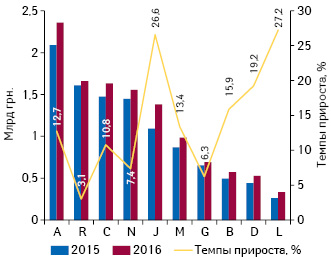

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 9). На 2-м месте препараты группы R «Средства, действующие на респираторную систему». 3-ю позицию заняла группа С «Средства, влияющие на сердечно-сосудистую систему». Также стоит отметить высокие темпы прироста препаратов групп J «Противомикробные средства для системного применения» и L «Антинеопластические и иммуномодулирующие средства», что связано с резким повышением заболеваемости ОРВИ в начале 2016 г.

Как уже отмечено выше, проблемные территории оказывают существенное влияние на показатели динамики розничного фармрынка Украины в целом. Важно отметить, что в анализируемый период объем аптечных продаж лекарственных средств в гривневом выражении на территории свободной Украины (подконтрольной украинскому правительству) продемонстрировал прирост на уровне 17,7%, в натуральном выражении объем продаж остался почти на уровне аналогичного периода 2015 г., а в долларовом выражении зафиксирована убыль в размере 4,6% (рис. 10).

Анализируя помесячную динамику рынка, можно отметить положительные тенденции. В национальной валюте розничный рынок лекарственных средств демонстрирует высокие темпы прироста, в натуральном выражении прослеживается тенденция к восстановлению уровня потребления. Также замедлилось падение рынка в долларовом выражении (рис. 11).

КЛЮЧЕВЫЕ ИГРОКИ розничного рынка лекарственных средств

По итогам I кв. 2016 г. рейтинг брэндов лекарственных средств по объему розничных продаж в денежном выражении возглавляет АКТОВЕГИН (табл. 2). Значительно повысили позиции по сравнению с аналогичным периодом предыдущего года такие брэнды, как НАТРИЯ ХЛОРИД и АМИКСИН, заняв 2-е и 3-е место в рейтинге соответственно. Удерживают свои позиции в топ-5 ФАРМАЦИТРОН и НУРОФЕН.

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении за I кв. 2016 г. с указанием их позиции в рейтинге за аналогичный период 2014–2015 гг. |

| Брэнд | № п/п, год | ||

| 2016 | 2015 | 2014 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 7 | 10 |

| АМИКСИН | 3 | 21 | 22 |

| ФАРМАЦИТРОН | 4 | 3 | 5 |

| НУРОФЕН | 5 | 5 | 13 |

| НИМЕСИЛ | 6 | 4 | 8 |

| ЭССЕНЦИАЛЕ | 7 | 6 | 3 |

| НО-ШПА | 8 | 2 | 4 |

| НОВИРИН | 9 | 41 | 392 |

| ЦЕФТРИАКСОН | 10 | 15 | 39 |

| ТИВОРТИН | 11 | 11 | 27 |

| АЦЦ | 12 | 10 | 17 |

| ЦИТРАМОН | 13 | 9 | 9 |

| СПАЗМАЛГОН | 14 | 14 | 12 |

| АМИЗОН | 15 | 24 | 34 |

| РЕОСОРБИЛАКТ | 16 | 23 | 26 |

| СИНУПРЕТ | 17 | 18 | 20 |

| ГРОПРИНОЗИН | 18 | 12 | 6 |

| ЭМСЕФ | 19 | 38 | 41 |

| АУГМЕНТИН | 20 | 17 | 21 |

| ЛИНЕКС | 21 | 16 | 11 |

| СТРЕПСИЛС | 22 | 25 | 14 |

| ПАНКРЕАТИН | 23 | 40 | 76 |

| ТИОТРИАЗОЛИН | 24 | 26 | 18 |

| КАРДИОМАГНИЛ | 25 | 27 | 2 |

| КАПТОПРЕС | 26 | 30 | 43 |

| ДИКЛОБЕРЛ | 27 | 33 | 37 |

| КАНЕФРОН | 28 | 32 | 25 |

| НАЛБУФИН | 29 | 8 | 42 |

| ЭВКАЗОЛИН | 30 | 37 | 44 |

В топ-листе маркетирующих организаций по объему аптечных продаж в денежном выражении по итогам I кв. 2016 г. первые 3 позиции впервые заняли 3 отечественные компании — «Фармак», корпорация «Артериум» и Фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 3 | Топ-30 маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении по итогам I кв. 2016 г. с указанием их позиций в рейтинге за аналогичный период 2014–2015 гг. |

| Маркетирующая организация | 2016 | 2015 | 2014 |

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 4 | 5 |

| Дарница (Украина) | 3 | 3 | 4 |

| Berlin-Chemie (Германия) | 4 | 2 | 2 |

| Здоровье Группа компаний (Украина) | 5 | 6 | 8 |

| Sanofi (Франция) | 6 | 5 | 6 |

| Киевский витаминный завод (Украина) | 7 | 11 | 16 |

| Takeda (Япония) | 8 | 7 | 3 |

| Teva (Израиль) | 9 | 12 | 7 |

| KRKA (Словения) | 10 | 9 | 10 |

| Sandoz (Швейцария) | 11 | 10 | 11 |

| Gedeon Richter (Венгрия) | 12 | 8 | 9 |

| Юрия-Фарм (Украина) | 13 | 13 | 20 |

| Кусум Фарм (Украина) | 14 | 15 | 21 |

| Борщаговский ХФЗ (Украина) | 15 | 19 | 19 |

| Bayer Consumer Care (Швейцария) | 16 | 17 | 14 |

| Stada (Германия) | 17 | 22 | 25 |

| GlaxoSmithKline (Великобритания) | 18 | 16 | 15 |

| Servier (Франция) | 19 | 18 | 12 |

| Actavis Group (Ирландия) | 20 | 20 | 17 |

| Фарма Старт (Украина) | 21 | 28 | 35 |

| Abbott Products GmbH (Германия) | 22 | 21 | 18 |

| Alpen Pharma AG (Швейцария) | 23 | 23 | 23 |

| Дельта Медикел (Украина) | 24 | 27 | 24 |

| GlaxoSmithKline Consumer Healthcare (Великобритания) | 25 | 14 | 13 |

| Sopharma (Болгария) | 26 | 25 | 28 |

| ИнтерХим (Украина) | 27 | 24 | 22 |

| Reckitt Benckiser Healthcare International (Великобритания) | 28 | 29 | 32 |

| Bionorica (Германия) | 29 | 30 | 31 |

| Heel (Германия) | 30 | 31 | 56 |

СЕГМЕНТ ДИСТРИБУЦИИ

По итогам I кв. 2016 г. объем поставок лекарственных средств в аптечные учреждения в закупочных ценах составил 10,1 млрд грн.(что на 12,4% больше по сравнению с аналогичным периодом предыдущего года). В натуральном выражении дистрибьюторами было поставлено 260,2 млн упаковок лекарственных средств (на 4,8% меньше, чем годом ранее). В целом темпы прироста объема поставок лекарственных средств в аптечные учреждения и динамика их реализации конечному потребителю близко коррелируют.

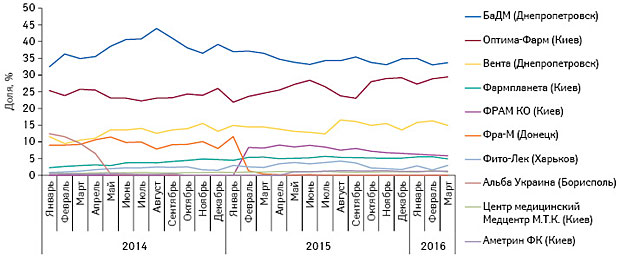

В течение 2014–2015 гг. долевое соотношение крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения динамично изменялось (рис. 12). Рейтинг топ-5 дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в I кв. 2016 г. сформирован компаниями «БаДМ», «Оптима-Фарм», «Вента», «ФРАМ КО» и «Фармпланета» (табл. 4). По итогам I кв. 2016 г. топ-5 дистрибьюторов аккумулируют 89,5% объема поставок лекарственных средств в аптечные учреждения Украины.

| Таблица 4 | Топ-5 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении за I кв. 2016 г. с указанием их позиций в рейтинге за аналогичный период 2014–2015 гг. |

| Дистрибьютор | 2016 | 2015 | 2014 |

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 3 | 4 |

| ФРАМ КО (Киев) | 4 | 4 | – |

| Фармпланета (Киев) | 5 | 5 | 6 |

ИТОГИ

Украинский фармрынок продолжает развиваться. По итогам I кв. 2016 г. общий объем украинского розничного рынка всех категорий товаров «аптечной корзины» составил 14,4 млрд грн. за 394,1 млн упаковок.

Рынок лекарственных средств на территории свободной Украины в анализируемый период достиг объема продаж в размере 12,2 млрд грн. за 258,5 млн упаковок, увеличившись на 17,7% в денежном и сократившись на 0,4% в натуральном выражении. В долларовом эквиваленте объем аптечных продаж составил 475,9 дол., уменьшившись по сравнению с аналогичным периодом предыдущего года на 4,6%.

Важно отметить положительные тенденции, такие как замедление темпов убыли потребления лекарственных средств в натуральном и долларовом выражении.

Доля отечественных препаратов в структуре потребления лекарственных средств увеличивается в денежном и натуральном выражении, что способствует повышению позиций многих отечественных фармацевтических компаний в рейтинге по объему продаж лекарственных средств в денежном выражении.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим