|

МЕТОДОЛОГИЯ

Прежде всего, необходимо обновить в памяти нашего читателя некоторые ключевые моменты, касающиеся методологии этого исследования. Итак, бюджеты рекламных кампаний ЛС традиционно были пересчитаны в ценах прайс-листов рекламных агентств (open-rate). Иначе говоря, при расчете не учитывались всевозможные скидки и надбавки, предоставляемые рекламными агентствами рекламодателям. Согласно экспертной оценке реальные объемы медиа-затрат на телевидении могут составлять 40% и менее от номинальных.

Об уровне контакта рекламодателя со зрителем позволяет судить набранный его рекламной кампанией рейтинг GRP (Gross Rating Point, %), то есть ее медиа-эффект. Физический смысл этого показателя состоит в отображении суммарного процента зрительской аудитории, контактировавшей с рекламными сообщениями.

Для оценки натурального объема продаж рекламы телеканалами в анализе задействован взвешенный рейтинг GRP (weighed GRP или WGRP). Он указывает на количество выработанных телеканалами рекламных рейтингов, приведенных к единой длительности показа ролика (30 с).

Изменение уровня медиа-эффективности на рынке телерекламы характеризуется понятием медиа-инфляции, представляющей собой процесс, при котором рост медиа-затрат опережает таковой медиа-эффекта. В данном случае это выражается в росте цен на телеэфир.

При исследовании промоционных кампаний на примерах конкретных брэндов используется показатель удельного веса продающих розничных точек (ПРТ), который, по сути, отображает уровень активности производителей ЛС по работе с каналами сбыта.

Кроме того, вопреки сложившейся традиции, согласно которой в наших обзорах рынка телерекламы ЛС всегда приводились данные исключительно по прямой рекламе (далее по тексту просто «телереклама»), в приведенном анализе впервые задействованы сведения о прочих проявлениях рекламной активности на телевидении производителей ЛС (спонсорские клипы, логотипы, спонсорские титр-заставки и т.д.). Следует отметить, что канал УТ-1, НТВ МИР и РТР Планета в I кв. 2006 г. не предоставляли свои прайс-листы. Поэтому рекламные бюджеты на данных каналах были пересчитаны в ценах open-rate через средний по рынку показатель стоимости вырабатываемых рекламных рейтингов в спонсорском сегменте.

Более подробно с методикой исследования рынка телерекламы ЛС и прочими специальными терминами читатель может ознакомиться в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

НОВЫЙ РЫНОК – НОВЫЕ УСЛОВИЯ

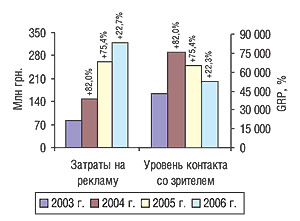

Большинство крупных систем большую часть времени находятся в стабильном состоянии — имеют конкретные свойства и описываются определенными константами. При этом в процессе развития любой системы до определенного момента могут накапливаться различные противоречия, которые по сути являются балластом, влияющим на ее гибкость и адаптивность. В итоге возникает насущная потребность избавиться от этого балласта, которая сопровождается переходом системы на другой уровень развития — осуществляется кардинальная смена всех ее характеристик (свойств, констант и т.д.). По-видимому, для отечественного рынка телевизионной рекламы ЛС таким переходным периодом стал 2004 г., после которого направленность развития двух основных медиа-показателей (медиа-эффекта и медиа-затрат (см. «Методология») принципиально изменилась (рис. 1)). Точнее будет сказать, что принципиально изменился тренд развития лишь одного показателя из двух — медиа-эффекта. Так, с 2004 г. наблюдается неумолимый спад уровня контакта рекламодателей ЛС со зрителем. Вместе с тем, объемы их инвестиций в телерекламу характеризуются планомерным ростом.

|

Хотя период до 2004 г. по праву можно назвать золотым временем для рекламодателя ЛС, дальнейшее наше исследование будет основано исключительно на данных за более поздний период, который в свою очередь довольно точно характеризует понятие «чем больше, тем меньше». Причем это методологическое решение было принято исключительно с целью не ввести в заблуждение нашего читателя и прочих заинтересованных лиц, поскольку уже сегодня абсолютно очевидно, что возврат к уровню 2003 г. относительно медиа-эффективности телерекламы может стать реальным лишь при изобретении машины времени.

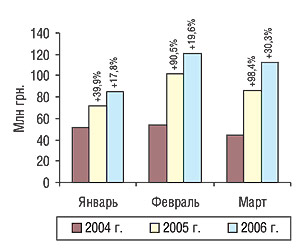

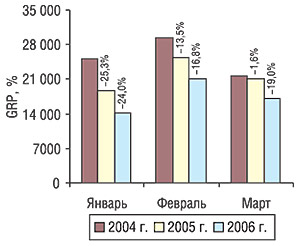

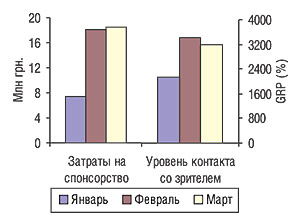

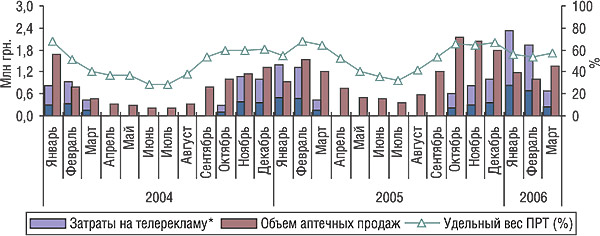

Итак, по итогам I кв. 2006 г. объем затрат производителей ЛС на прямую телевизионную рекламу составил около 318,8 млн грн., что выше аналогичного показателя 2005 г. на 22,7%. При этом уровень контакта рекламодателей ЛС со зрителем за этот же период снизился на 19,6%. Отметим, что итоговые показатели за I кв. являются результатом планомерного развития рынка телерекламы в течение последних трех лет, о чем свидетельствует их помесячная динамика (рис. 2–3). В марте нынешнего года суммарный объем инвестиций в телерекламу составил 113,0 млн грн., а уровень контакта со зрителем выражен величиной 17199 GRP, что, соответственно, больше, чем в аналогичный период предыдущего года на 30,3 и меньше — на 19,0%.

|

|

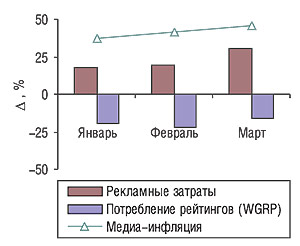

Естественно, что описанная динамика развития рынка должна иметь четко выраженный экономический результат. В нашем случае таким результатом по праву считается медиа-инфляция, уровень которой в течение первых 3 мес текущего года не опускался ниже 37,5% (см. «Методология», рис. 4). Максимального значения этот показатель достиг в марте 2006 г., составив 46,1%.

|

Однако если убыль суммарного помесячного рейтинга GRP характеризуется похожими показателями в 2005 и 2006 г., то в отношении прироста объема рекламных инвестиций отмечается значительное снижение темпов прироста. В связи с этим не удивительно, что в исследуемый период зафиксировано и существенное снижение уровня медиа-инфляции по сравнению с предыдущим годом (напомним, что по итогам I кв. 2005 г. этот показатель находился на уровне, превышающем 70%). В основе этого процесса лежит одна из знаковых тенденций современного рынка телерекламы — уверенный, но постепенно замедляющийся рост цен на телеэфир. Но если об уверенном повышении стоимости рекламных услуг уже можно слагать легенды, то замедление темпов — это одна из свежих тенденций, связанная с выраженной неготовностью производителя ЛС принимать предложенный рекламными агентствами уровень цен.

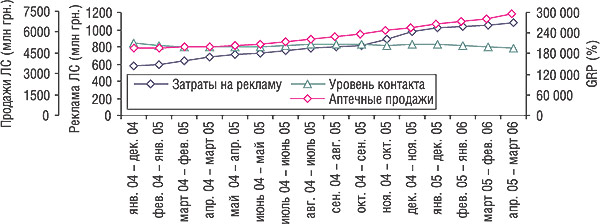

Интерес представляет также сравнительное исследование трендов развития различных сегментов рынка ЛС (рис. 5). В подавляющем большинстве случаев предполагаемым конечным результатом промоции любой продукции, разумеется, является увеличение ее продаж. Отметим, что кривая, отражающая изменение объемов аптечных продаж препаратов в значительной степени напоминает таковую рекламных бюджетов ЛС и имеет выраженный возрастающий характер. Вместе с тем скользящая годовая сумма уровня контакта со зрителем имеет принципиально другой тренд — с января 2004 г. она вышла на относительно постоянный уровень. Хотя очевидно, что уже в начале 2006 г. наметилась тенденция к снижению суммарного рейтинга GRP.

|

Эти данные позволяют говорить о том, что наряду с увеличением доходов производителей ЛС возрастает и их внимание к стимулированию продаж с использованием различных видов промоции. Обращаем внимание читателя на то, что слово «различных» было выделено не случайно, поскольку отсутствие роста (и даже некоторая убыль) медиа-эффекта от вкладываемых в телерекламу средств позволяет предположить, что в арсенале современного рекламодателя ЛС есть и другие мощные инструменты, использование которых положительным образом отражается на уровне сбыта.

БЕЗ ВИНЫ ВИНОВАТЫЕ

Еще Аристотель сказал: «Друг всем — ничей друг». Очень похожая ситуация сложилась на рынке телерекламы ЛС. Телеканалы, которые еще в начале 2004 г. стремились угодить всем и каждому, разумеется, не забывая и о собственной выгоде, очень скоро столкнулись с критической перезаполененностью телеэфира рекламой, когда рекламные блоки распродавались за несколько недель вперед. Естественно, это не могло не отразится на интересе потребителя к телерекламе, ведь как не крути, а ее избыток отталкивает телезрителя.

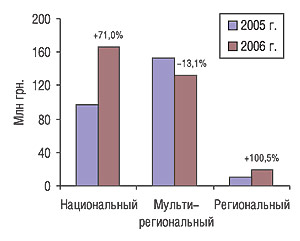

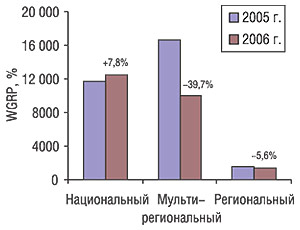

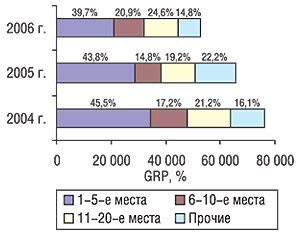

Отметим, что критичность этой ситуации была вызвана в первую очередь тем, что стоимость рекламы на телевидении была сильно недооценена, что естественно делало ее лакомым кусочком для рекламодателей. Совладать с хлынувшим напором желающих промотировать свою продукцию на телевидении, вероятно, было бы невозможно, не примени телеканалы проверенное средство — повышение стоимости рекламных услуг. В результате динамика распределения объема продаж телерекламы ЛС и выработанных рекламных рейтингов WGRP (см. «Методология») на крупнейших телеканалах по этим показателям имеет вполне определенный тренд (рис. 6–7). Напомним, что процесс роста цен на телеэфир от канала к каналу носил выраженный непропорциональный характер. То есть, например, на таких мультирегиональных каналах, как Новый, ICTV и СТБ стоимость была недооценена больше, чем на других каналах. В результате по итогам I кв. 2005 г. они заняли необычно высокие позиции в рейтинге телеканалов по объему рекламных бюджетов ЛС. Но до конца 2005 г. диспропорция в значительной степени сгладилась и уже в начале текущего года национальные каналы («Студия 1+1» и Интер) реабилитировали свои позиции.

|

|

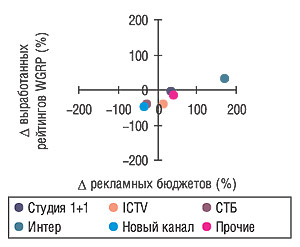

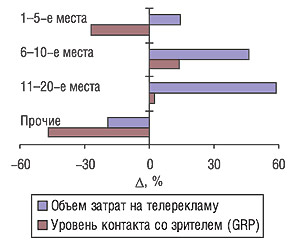

Заслуживает внимания тот факт, что правила игры на рынке телерекламы варьируют в зависимости от выбранного телеканала (а точнее сказать, от сейлз-хауза, к которому канал относится). Так, крупнейший украинский сейлз-хауз «Интерреклама», по-видимому, ведет игру по собственным правилам, что явно прослеживается при анализе показателей прироста продаж рекламы ЛС и вырабатываемых рейтингов на крупнейших телеканалах (рис. 8). Фактически единственным каналом из топ-5, который по итогам исследуемого периода продемонстрировал прирост (причем весьма внушительный!) по этим показателям оказался Интер. Вместе с тем на крупных мультирегиональных каналах, относящихся к этому сейлз-хаузу (Новый, ICTV и СТБ) в основном отмечается убыль рекламных бюджетов и вырабатываемых рейтингов. Очевидно, это подтверждает наши предположение о том, что в пределах сейлз-хауза «Интерреклама» происходит жесткое внутреннее регулирование объемов продаж телерекламы.

|

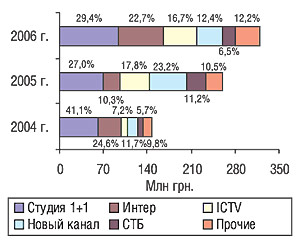

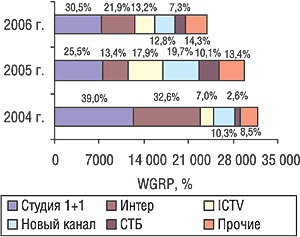

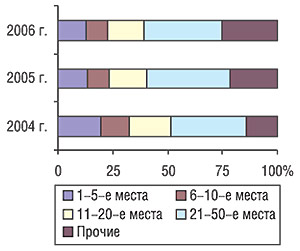

Описанная выше диспропорция хорошо видна при исследовании динамики продаж телерекламы в разрезе разных типов каналов (рис. 9). Видно, что в 2005 г. первую скрипку на рынке телерекламы ЛС играли мультирегиональные каналы, которые на то время предоставляли рекламные услуги по весьма низким ценам при достаточно хороших медиа-показателях. При этом уже по итогам I кв. 2006 г. зафиксировано значительное уменьшение объема продаж рекламы этими телеканалами по сравнению с 2005 г. Вместе с тем на национальных каналах ситуация повторилась с точностью до наоборот. Таким же образом развивались события и относительно количества вырабатываемых этими каналами рейтингов (рис. 10). Отметим также, что максимальный прирост двух основных медиа-показателей был зафиксирован на региональных каналах, что является логичным продолжением процесса перераспределения рекламных бюджетов производителей ЛС на небольшие каналы с относительно невысокими медиа-показателями, но значительно более приемлемыми ценами.

|

|

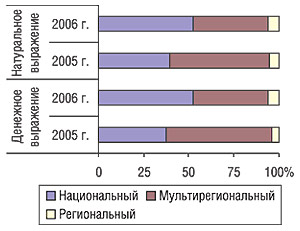

Все эти события вполне закономерно отразились на распределении удельного веса объема продаж телерекламы ЛС и количества выработанных рейтингов по разным типам каналов (рис. 11). Так, «контрольный пакет» вновь оказался в руках национальных каналов, тогда как доля мультирегиональных существенно сократилась.

|

НАДЕЖДА УМИРАЕТ ПОСЛЕДНЕЙ

Рейтинг маркетирующих организаций ЛС по объему рекламных бюджетов на телевидении в марте 2006 г. возглавила компания «Menarini Group», а на второй позиции разместилась компания «Bittner» (табл. 1). При этом, в топ-20 по итогам I кв. 2006 г. в отношении первых двух позиций ситуация противоположная (табл. 2). Причем компания «Bittner» уже третий год подряд удерживает пальму первенства в квартальном рейтинге. Заслуживает внимания достигнутый этим рекламодателем уровень контакта со зрителем (в абсолютных величинах), существенно превышающий таковой других производителей. Видно, что компании «Bittner» удалось с помощью роликов значительно меньшей длительности, чем в среднем по рынку, получить весьма высокий рекламный рейтинг (на это указывает сопоставление суммарных показателей GRP и WGRP). С одной стороны, это положительно характеризует развитость стратегического планирования промоционых акций этой компании. С другой — не каждый производитель ЛС может позволить себе потратить около 36 млн грн. (пусть даже в ценах open-rate) за квартал на рекламу по телевидению и еще неопределенную, но предположительно весьма внушительную сумму на корректное стратегическое планирование промоционной кампании.

Таблица 1

Топ-20 маркетирующих организаций ЛС по объему рекламных бюджетов на телевидении в марте 2006 г. (с указанием позиций в рейтингах аналогичного периода 2004 и 2005 гг.)

| № п/п | Маркетирующая организация ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | Menarini Group (Италия) | 19,6 | 2 | 5 | 1416 | 2226 | 1622 |

| 2 | Bittner (Австрия) | 9,6 | 3 | 1 | 603 | 2324 | 546 |

| 3 | Sagmel (США) | 9,3 | 6 | 4 | 696 | 1451 | 1410 |

| 4 | ratiopharm (Германия) | 7,3 | 1 | 7 | 544 | 998 | 991 |

| 5 | Bayer (Германия) | 6,9 | 20 | — | 473 | 939 | 967 |

| 6 | Novartis Consumer Health (Швейцария) | 5,9 | — | — | 394 | 701 | 2465 |

| 7 | GlaxoSmithKline (Великобритания) | 5,1 | 25 | 28 | 608 | 607 | 379 |

| 8 | Actavis (Исландия) | 5,1 | — | — | 294 | 711 | 579 |

| 9 | Naturwaren (Германия) | 4,9 | 11 | — | 323 | 660 | 534 |

| 10 | Sandoz (Швейцария) | 4,4 | — | — | 303 | 731 | 1096 |

| 11 | Boehringer Ingelheim (Германия) | 4,2 | 12 | 25 | 283 | 632 | 1616 |

| 12 | Nycomed (Норвегия) | 3,9 | 8 | — | 241 | 454 | 349 |

| 13 | US Pharmacia International (США) | 3,6 | 24 | 23 | 238 | 392 | 344 |

| 14 | Sanofi-Aventis (Франция) | 2,3 | — | — | 75 | 230 | 123 |

| 15 | KRKA (Словения) | 2,1 | 9 | 8 | 167 | 298 | 259 |

| 16 | Merz&Co. (Германия) | 2,0 | 23 | 19 | 120 | 482 | 523 |

| 17 | Mepha (Швейцария) | 2,0 | — | — | 95 | 286 | 240 |

| 18 | Артериум Корпорация (Украина) | 1,7 | 14 | — | 83 | 498 | 574 |

| 19 | Ferrosan (Дания) | 1,6 | — | 11 | 96 | 237 | 174 |

| 20 | Unique Pharmaceuticals Laboratoires (Индия) | 1,5 | — | 10 | 95 | 220 | 102 |

| Прочие | 10,0 | — | — | 711 | 2122 | 3123 | |

| Всего | 113,0 | — | — | 7858 | 17 199 | 18 016 | |

Таблица 2

Топ-20 маркетирующих организаций ЛС по объему рекламных бюджетов на телевидении в I кв. 2006 г. (с указанием позиций в рейтингах аналогичного периода 2004 и 2005 гг.)

| № п/п | Маркетирующая организация ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | Bittner (Австрия) | 35,7 | 1 | 1 | 2434 | 8518 | 2066 |

| 2 | Menarini Group (Италия) | 26,2 | 3 | 10 | 1968 | 2930 | 2154 |

| 3 | ratiopharm (Германия) | 21,3 | 2 | 4 | 1463 | 3955 | 3220 |

| 4 | Sagmel (США) | 18,0 | 7 | 16 | 1451 | 3005 | 2558 |

| 5 | Bayer (Германия) | 15,8 | 4 | — | 1077 | 2203 | 2366 |

| 6 | Actavis (Исландия) | 15,0 | — | — | 1112 | 2223 | 1381 |

| 7 | Naturwaren (Германия) | 14,2 | 9 | — | 964 | 2246 | 1483 |

| 8 | GlaxoSmithKline (Великобритания) | 13,9 | 8 | 6 | 1470 | 1469 | 985 |

| 9 | KRKA (Словения) | 13,3 | 5 | 5 | 1115 | 2287 | 1875 |

| 10 | Nycomed (Норвегия) | 12,4 | 23 | — | 965 | 1703 | 1226 |

| 11 | Материа Медика (Россия) | 11,0 | 33 | — | 976 | 2481 | 2376 |

| 12 | Sandoz (Швейцария) | 11,0 | — | — | 807 | 1781 | 2673 |

| 13 | Boehringer Ingelheim (Германия) | 10,6 | 12 | 7 | 785 | 1654 | 3526 |

| 14 | US Pharmacia International (США) | 9,4 | 22 | 23 | 752 | 954 | 829 |

| 15 | Артериум Корпорация (Украина) | 9,3 | 15 | — | 609 | 2063 | 2204 |

| 16 | Johnson&Johnson (США) | 8,6 | 14 | 24 | 806 | 1103 | 858 |

| 17 | Стада-Нижфарм (Германия-Россия) | 8,2 | — | — | 669 | 1466 | 1927 |

| 18 | Novartis Consumer Health (Швейцария) | 7,9 | 13 | — | 533 | 1112 | 4642 |

| 19 | Unique Pharmaceuticals Laboratoires (Индия) | 6,4 | 17 | 14 | 460 | 959 | 810 |

| 20 | Ferrosan (Дания) | 5,4 | — | 11 | 357 | 764 | 537 |

| Прочие | 45,2 | — | — | 3175 | 7747 | 10 421 | |

| Всего | 318,8 | — | — | 23 948 | 52 623 | 50 117 | |

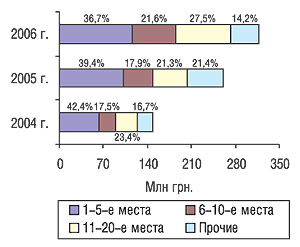

Примечательно, что в результате затраты компании «Bittner» на телерекламу возросли на 30,5% по сравнению с I кв. 2005 г. и в тоже время количество набранных рекламной кампанией рейтингов GRP уменьшилось на 16,9%, то есть несмотря ни на что уровень контакта со зрителем сократился! И это при том, что мы рассмотрели один из наиболее успешных примеров телепромоции в I кв. 2006 г. Что уже тогда говорить о других рекламодателях ЛС? Их положение воистину представляется незавидным, о чем в свою очередь свидетельствует и динамика распределения затрат на рекламу и суммарного GRP по позициям в рейтинге маркетирующих организаций ЛС (рис. 12–13). Очевидно, что несмотря на существенные темпы прироста вливаний в телерекламу производителям ЛС так и не удается преломить неумолимое снижение уровня контакта со зрителем. Причем в большей или меньшей степени это касается практически всех позиций топ-списка.

|

|

Прыжкообразные перемещения производителей ЛС в рейтингах рекламных бюджетов за последние годы стали явлением столь привычным, что сегодня уже достаточно сложно представить себе рынок телевизионной рекламы ЛС без присущей ему динамичности. Однако возьмем на себя ответственность сделать небольшой прогноз на далекое будущее в предположении, что ситуация изменится. Итак, со временем использовать рекламу на телевидении в основном станут наиболее крупные производители ЛС (то есть те, которые смогут себе это позволить), причем преимущественно в отношении самых мощных своих брэндов, доходы от реализации которых смогут оправдать значительные затраты на телерекламу.

А тем временем рекламодатели ЛС не теряют надежды получить дополнительный эффект от телепромоции, по-видимому пытаясь раз и навсегда решить этот вопрос более мощным вливанием средств. Вместе с тем об их успехах в этом отношении позволяет судить динамика объема затрат на рекламу и уровня контакта со зрителем по итогам I кв. 2006 г. (рис. 14). Напомним лишь, что надежда умирает последней, а в остальном приведенные данные достаточно красноречиво говорят сами за себя и не требуют дополнительных комментариев.

|

ФАРМАКОТЕРАПЕВТИЧЕСКИЙ РАЗРЕЗ

Структура распределения рекламных бюджетов в разрезе фармакотерапевтических групп препаратов претерпела довольно значительные изменения по сравнению с I кв. предыдущего года (табл. 3). Смещение пика заболеваемости гриппом и прочими ОРЗ соответствующим образом отразилось на расположении групп АТС-классификации третьего уровня в рейтинге по объему рекламных вложений на телевидении. Первая позиция по праву принадлежит группе N02B, которая в значительной степени представлена cough&cold препаратами. Группы R02A «Препараты, применяемые при заболеваниях горла» и R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» ощутимо повысили свои позиции в топ-списке по сравнению с I кв. 2005 г. (на 17 и 2 позиции соответственно). Кроме того, немного забегая вперед, необходимо отметить, что группа R05X «Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях» со значительным отрывом лидирует в рейтинге АТС-групп третьего уровня по объему затрат на спонсорство (см. «Методология») на телевидении в I кв. 2006 г. Ее удельный вес в объеме вложений в спонсорство достиг отметки 34%, что в ценах open-rate составило 15,0 млн грн.

Таблица 3

Рейтинг групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении в I кв. 2006 г. (с указанием позиций в рейтингах аналогичного периода 2004 и 2005 гг.)

| № п/п | ATC-код | АТС-группа | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | ||||||

| 1 | N02B | Прочие анальгетики и антипиретики | 46,0 | 1 | 2 | 3867 | 5369 | 6435 |

| 2 | A11A | Поливитамины с добавками | 36,0 | 2 | 1 | 2683 | 6000 | 5652 |

| 3 | R02A | Препараты, применяемые при заболеваниях горла | 16,5 | 20 | 8 | 1079 | 2637 | 1952 |

| 4 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 14,6 | 6 | 15 | 1056 | 2602 | 3772 |

| 5 | M02A | Средства, применяемые местно при суставной и мышечной боли | 14,5 | 5 | 4 | 1063 | 2245 | 3497 |

| 6 | M01A | Нестероидные противовоспалительные и противоревматические средства | 14,3 | 30 | 39 | 1095 | 2293 | 2687 |

| 7 | A11J | Прочие комбинированные витаминные препараты | 12,2 | 15 | 11 | 988 | 1647 | 1247 |

| 8 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 11,5 | 3 | 3 | 802 | 1943 | 1025 |

| 9 | N05C | Снотворные и седативные препараты | 11,2 | 4 | 5 | 799 | 2437 | 2096 |

| 10 | L03A | Цитокины и иммуномодуляторы | 10,5 | 21 | 18 | 802 | 1883 | 2267 |

| Прочие | 131,5 | — | — | 9714 | 23 567 | 19 487 | ||

| Всего | 318,8 | — | — | 23 948 | 52 623 | 50 117 | ||

Интересно, что в топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении в марте 2006 г. представлено намного меньше противопростудных препаратов, чем в аналогичном топ-листе по итогам I кв. в целом (табл. 4–5). По-видимому, это объясняется в первую очередь значительно смягчившимися погодными условиями в марте 2006 г. по сравнению с предыдущими двумя месяцами, что логично отразилось на активности рекламодателей в отношени промоции cough&cold препаратов.

Таблица 4

Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении в марте 2006 г. (с указанием позиций в рейтингах аналогичного периода 2004 и 2005 гг.)

| № п/п | Торговое наименование ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | ТЕРАФЛЮ | 4,8 | — | 52 | 331 | 510 | 1810 |

| 2 | ХИЛАК | 4,6 | 12 | 6 | 395 | 530 | 497 |

| 3 | ЙОДОМАРИН | 4,3 | 6 | 9 | 329 | 439 | 257 |

| 4 | ТЕРАВИТ | 4,2 | — | — | 315 | 648 | 605 |

| 5 | МЕЗИМ | 4,0 | 31 | 28 | 303 | 515 | 327 |

| 6 | ФАСТУМ | 4,0 | 22 | 40 | 303 | 394 | 309 |

| 7 | ЭСПУМИЗАН | 3,7 | 8 | — | 214 | 437 | 353 |

| 8 | СЕДАЛГИН | 3,5 | — | — | 218 | 396 | 324 |

| 9 | ЛИНЕКС | 3,4 | 13 | — | 228 | 521 | 726 |

| 10 | ФИНАЛГЕЛЬ | 3,2 | — | — | 218 | 440 | 1303 |

| 11 | КОЛДРЕКС | 2,9 | — | — | 369 | 368 | 225 |

| 12 | АЛКА-ЗЕЛЬТЦЕР | 2,9 | 28 | — | 208 | 347 | 360 |

| 13 | КАЛЬЦИЙ-D3 | 2,8 | — | — | 181 | 364 | 255 |

| 14 | СУПРАДИН | 2,7 | — | 8 | 168 | 399 | 416 |

| 15 | ТЕРАФЛЕКС | 2,6 | 4 | 3 | 203 | 378 | 393 |

| 16 | КАЛЬЦЕМИН | 2,5 | 10 | 26 | 178 | 424 | 412 |

| 17 | ФАЛИМИНТ | 2,5 | — | — | 151 | 325 | 285 |

| 18 | ФЕСТАЛ | 2,3 | — | 7 | 75 | 230 | 123 |

| 19 | ГРИПЕКС | 2,2 | 43 | 30 | 153 | 264 | 225 |

| 20 | СОЛПАДЕИН | 2,2 | 46 | — | 239 | 238 | 154 |

| 21 | ШВЕДСКАЯ ГОРЕЧЬ | 2,1 | — | — | 143 | 301 | 265 |

| 22 | ДОЛОБЕНЕ | 1,9 | 3 | — | 112 | 245 | 262 |

| 23 | АНГИ СЕПТ | 1,8 | — | — | 118 | 236 | 169 |

| 24 | МУЛЬТИ-ТАБС | 1,6 | — | 10 | 96 | 237 | 174 |

| 25 | ГАЛСТЕНА | 1,5 | 32 | 24 | 94 | 296 | 64 |

| 26 | НЕЙРОВИТАН | 1,5 | 26 | — | 87 | 260 | 280 |

| 27 | РЕМЕНС | 1,5 | 41 | 25 | 95 | 302 | 72 |

| 28 | ДЕНЕБОЛ | 1,4 | — | — | 131 | 132 | 193 |

| 29 | БИТТНЕРА БАЛЬЗАМ | 1,4 | 30 | 22 | 79 | 333 | 78 |

| 30 | ИБУПРОМ | 1,3 | — | — | 85 | 128 | 119 |

| Прочие | 31,7 | — | — | 2039 | 6562 | 6981 | |

| Всего | 113,0 | — | — | 7858 | 17 199 | 18 016 | |

Таблица 5

Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении в I кв. 2006 г. (с указанием позиций в рейтингах аналогичного периода 2004 и 2005 гг.)

| № п/п | Торговое наименование ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | МОТИЛИУМ | 8,6 | 6 | 38 | 806 | 1103 | 858 |

| 2 | КОЛДРЕКС | 8,3 | 1 | 9 | 905 | 905 | 595 |

| 3 | ТЕРАВИТ | 8,2 | — | — | 669 | 1380 | 1093 |

| 4 | ГРИПЕКС | 8,0 | 31 | 33 | 667 | 826 | 710 |

| 5 | МЕЗИМ | 7,8 | 2 | 49 | 626 | 911 | 627 |

| 6 | КАЛЬЦИЙ-D3 | 7,7 | 101 | — | 646 | 976 | 620 |

| 7 | ФЕЗАМ | 6,7 | — | — | 543 | 1113 | 532 |

| 8 | СЕДАЛГИН | 6,6 | — | — | 482 | 699 | 536 |

| 9 | СУПРАДИН | 5,7 | 8 | 4 | 376 | 870 | 932 |

| 10 | СОЛПАДЕИН | 5,6 | 84 | — | 565 | 563 | 390 |

| 11 | ЛИНЕКС | 5,5 | 26 | — | 383 | 855 | 1205 |

| 12 | МУЛЬТИ-ТАБС | 5,4 | — | 7 | 357 | 764 | 537 |

| 13 | ПРЕГНАВИТ | 5,4 | 5 | 37 | 297 | 1266 | 907 |

| 14 | АМБРОБЕНЕ | 5,4 | 13 | 47 | 365 | 1120 | 914 |

| 15 | ЙОДОМАРИН | 5,3 | 15 | 50 | 419 | 543 | 344 |

| 16 | ХОНДРОКСИД | 5,1 | 37 | — | 368 | 865 | 885 |

| 17 | ТЕРАФЛЮ | 4,9 | 22 | 46 | 337 | 520 | 1841 |

| 18 | АФЛУБИН | 4,9 | 41 | 25 | 323 | 1091 | 242 |

| 19 | ГЕНТОС | 4,7 | 23 | 14 | 341 | 1158 | 379 |

| 20 | ВИК ВАПОРАБ | 4,7 | 28 | 19 | 353 | 529 | 555 |

| 21 | ГАЛСТЕНА | 4,6 | 33 | 21 | 320 | 1027 | 243 |

| 22 | РЕМЕНС | 4,6 | 44 | 28 | 311 | 993 | 249 |

| 23 | ХИЛАК | 4,6 | 56 | 36 | 395 | 530 | 497 |

| 24 | БИТТНЕРА БАЛЬЗАМ | 4,5 | 17 | 11 | 324 | 1242 | 285 |

| 25 | КАЛЬЦЕМИН | 4,5 | 14 | 48 | 342 | 671 | 627 |

| 26 | ФАСТУМ | 4,5 | 29 | 34 | 341 | 432 | 342 |

| 27 | ДУОВИТ | 4,4 | 11 | 23 | 421 | 626 | 513 |

| 28 | ПУМПАН | 4,4 | 45 | 26 | 318 | 1133 | 242 |

| 29 | АНГИ СЕПТ | 4,3 | — | — | 298 | 595 | 341 |

| 30 | ИМПАЗА | 4,2 | — | — | 348 | 823 | 581 |

| Прочие | 149,7 | — | — | 10 702 | 26 494 | 31495 | |

| Всего | 318,8 | — | — | 23 948 | 52 623 | 50 117 | |

Поведение большинства рекламодателей ЛС по продвижению своей продукции на телевидении весьма неоднозначно. Так, около 60% препаратов, представленных в рейтингах за март и I кв. 2006 г. отсутствовали в аналогичных топ-листах предыдущих годов.

Лидером мартовского рейтинга в 2006 г. стал препарат ТЕРАФЛЮ, продемонстрировав максимальный объем вложений в прямую рекламу на телевидении за всю историю своего существования на отечественном рынке. Столь массированная атака на сознание конечного потребителя, вероятно, в некоторой степени отразилась и на уровне сбыта ТЕРАФЛЮ, который в исследуемый период повысился на 62,5% в денежном выражении по сравнению с мартом 2005 г. Отметим, что по итогам I кв. 2006 г. этому препарату принадлежит только 17-я строка в топ-списке. Это указывает на то, что зафиксированные в марте 2006 г. вложения в рекламу ТЕРАФЛЮ имели точечный характер. В связи с этим возникает закономерный вопрос о том, почему столь внушительный объем средств был вложен когда пик заболеваемости уже остался позади и о том, каким бы мог оказаться конечный результат, если бы производитель распределил эти инвестиции более равномерно по времени и различным видам промоции? Так или иначе, однозначный ответ на этот вопрос дать весьма сложно, поскольку только одному рекламодателю до конца могут быть известны цели (порой локальные и весьма оригинальные), достижению которых должна послужить его промоционная кампания.

Интересная картина вырисовывается при исследовании рекламных бюджетов препарата МОТИЛИУМ (лидера квартального рейтинга). Видно, что в топ-листе за март 2006 г. этот препарат отсутствует. То есть реклама этого препарата транслировалась, причем в достаточно большом объеме, именно в наиболее холодный период (январь–февраль). В результате по итогам I кв. 2006 г. объемы его продаж увеличились на 75,6% в денежном выражении по сравнению с аналогичным периодом прошлого года.

Однако мы не беремся высказывать более конкретные оценки этих промоционных кампаний, поскольку несмотря на значительное повышение уровня сбыта, не следует забывать и о том значительном объеме средств, который был вложен только в телевизионную рекламу.

Итак, мы вкратце коснулись рекламных кампаний брэндов-лидеров по объемам рекламных бюджетов и выявили положительные сдвиги в отношении уровня их продаж. Вместе с тем, чем дальше вниз по рейтингу, тем меньше шансов у брэнда быть увиденным телезрителем и, соответственно, тем менее выразительным будет конечный результат от подобной промоции. Следует отметить, что последнее утверждение справедливо только в том случае, если в промоционной кампании не были в достаточной мере задействованы другие мощные маркетинговые инструменты.

В свете вышеприведенных результатов анализа не вполне оправданной в некоторых случаях представляется стратегия по продвижению ЛС, расположившихся на позициях ниже 50-й — их доля в общем объеме затрат на телерекламу уверенно увеличивается (рис. 15). В этом случае интересны два основных объяснения сложившейся ситуации. Либо мы имеем дело с тонкими стратегами, которые виртуозно лоббируют свои интересы во всех сегментах промоционного рынка, либо рекламодатели ЛС по старой памяти отождествляют телерекламу со своего рода панацеей и вкладывают в нее средства, доступные им, но в реалиях 2006 г. уже недостаточные для того, чтобы получить реальный эффект. Ведь какой резон делать недостаточные (но на пределе возможностей) вливания в телерекламу брэнда, заведомо обрекая ее на растворение в мощном потоке телерекламы прочей продукции.

|

СПОНСОРСТВО

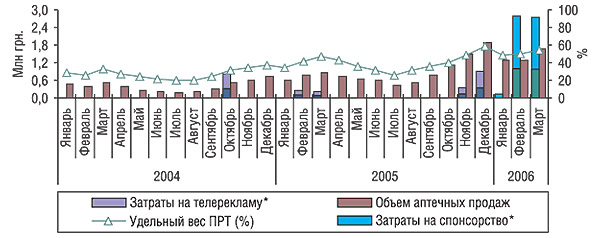

Объем затрат производителей ЛС на спонсорство (см. «Методология») на телевидении по итогам I кв. 2006 г. составил 44,0 млн грн., которые обеспечили 8714 GRP (рис. 16). Таким образом, общий объем рекламных бюджетов ЛС на телевидении (прямая реклама + спонсорство) в исследуемый период составил 362,8 млн грн., из которых около 12% составляет спонсорство.

Помесячная динамика спонсорских инвестиций и обеспечиваемого ими уровня контакта со зрителем вполне соответствует таковой рынка прямой рекламы ЛС (рис. 16). Относительно небольшие объемы рекламных вложений в спонсорство в январе 2006 г. обусловлены, в первую очередь, периодом новогодних праздников и традиционным для него повышением цен на рекламные услуги.

|

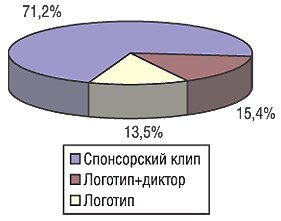

Наиболее популярным среди рекламодателей ЛС спонсорским участием на телевидении по итогам I кв. 2006 г. стали клипы, удельный вес которых составил 71,2% от общего объема затрат на спонсорство (рис. 17). Оставшиеся 28,8% почти в равных долях разделили между собой «логотип+диктор» и просто «логотип».

|

Интересно, что списки производителей ЛС, использовавших в I кв. 2006 г. прямую рекламу и спонсорство, ощутимо отличаются (см. табл. 2, 6). В общей сложности за I кв. 2006 г. спонсорство на телевидении применяли 24 маркетирующие организации ЛС (для сравнения — прямой рекламой воспользовались 54 компании). Отметим, что из полного перечня производителей ЛС, использовавших спонсорство, только около 38% наименований перекрываются с таковым компаний, применявших прямую рекламу. Только одна компания из топ-10 маркетирующих организаций ЛС по объему затрат на спонсорство на телевидении была представлена в топ-30 по объему затрат на прямую рекламу. Причем эта компания — «Unique Pharmaceuticals Laboratoires» — возглавила рейтинг спонсорских вложений на телевидении, тогда как в топ-листе вложений в телерекламу ей принадлежит 14-я позиция. Отметим, что в отношении большинства перекрывающихся позиций наблюдается сходная ситуация — высокое положение в одном рейтинге сопровождается значительно более низким в другом.

Таблица 6

Топ-10 маркетирующих организаций ЛС по объему затрат на спонсорство на телевидении по итогам I кв. 2006 г.

| № п/п | Маркетирующая организация ЛС | Объем затрат, млн грн. | WGRP, % | GRP, % | Количество выходов роликов |

| 1 | Unique Pharmaceuticals Laboratoires (Индия) | 10,8 | 819 | 2833 | 1665 |

| 2 | Bionorica AG (Германия) | 6,6 | 294 | 699 | 993 |

| 3 | Naturwaren (Германия) | 5,4 | 402 | 1186 | 826 |

| 4 | Mepha (Швейцария) | 5,2 | 297 | 1104 | 1200 |

| 5 | Dr. Muller Pharma (Чешская Республика) | 2,8 | 94 | 278 | 338 |

| 6 | Medicap (Таиланд) | 2,4 | 76 | 387 | 520 |

| 7 | Фармак (Украина) | 2,3 | 126 | 242 | 405 |

| 8 | Киевский витаминный завод (Украина) | 2,0 | 110 | 396 | 412 |

| 9 | Материа Медика (Россия) | 1,8 | 109 | 450 | 1316 |

| 10 | Ranbaxy (Индия) | 0,8 | 47 | 251 | 816 |

| Прочие | 3,9 | 271 | 888 | 1832 | |

| Всего | 44,0 | 2645 | 8714 | 10 323 | |

У некоторых отечественных производителей ЛС, использующих телевидение в качестве средства промоции, по итогам исследуемого периода спонсорство пользовалось значительно большим спросом, чем прямая реклама. Так, 7-е и 8-е места рейтинга спонсорских вложений занимают украинские компании «Фармак» и «Киевский витаминный завод», которые в рейтинге затрат на прямую рекламу заняли 38-ю и 36-ю позиции соответственно.

При сопоставлении топ-списков торговых наименований препаратов по объему затрат на спонсорство на телевидении и на прямую рекламу по итогам I кв. 2006 г. ситуация очень напоминает таковую по маркетирующим организациям ЛС (см. табл. 5, 7). Полный перечень брэндов, выступавших спонсорами на телевидении (43 наименования) перекрывался с таковым рекламируемых напрямую (112 наименований) приблизительно на 42%. Из топ-20 брэндов по объему вложений в спонсорство только один (13 место — ИМПАЗА) встретился в топ-30 по объему затрат на прямую рекламу, разместившись там на последней позиции.

Таблица 7

Топ-20 торговых наименований препаратов по объему затрат на спонсорство на телевидении по итогам I кв. 2006 г.

| № п/п | Торговое наименование ЛС | Объем затрат, млн грн. | GRP, % | WGRP, % | Количество выходов роликов |

| 1 | ДОКТОР МОМ | 5,9 | 492 | 1846 | 947 |

| 2 | СИНУПРЕТ | 5,6 | 244 | 605 | 746 |

| 3 | РИНЗА | 4,9 | 327 | 987 | 718 |

| 4 | БРОНХИАЛ | 2,8 | 94 | 278 | 338 |

| 5 | ЛИВОЛИН | 2,4 | 76 | 387 | 520 |

| 6 | ПИКОЛАКС | 2,3 | 126 | 240 | 396 |

| 7 | ШАЛФЕЯ ЭКСТРАКТ С ВИТАМИНОМ C | 2,1 | 147 | 453 | 254 |

| 8 | ВИТИРОН | 1,9 | 104 | 376 | 667 |

| 9 | КВАДЕВИТ | 1,8 | 103 | 371 | 327 |

| 10 | ПОДОРОЖНИКА СИРОП | 1,8 | 112 | 340 | 301 |

| 11 | ДЕКАТИЛЕН | 1,7 | 107 | 353 | 221 |

| 12 | СИМЕПАР | 1,6 | 86 | 376 | 312 |

| 13 | ИМПАЗА | 1,1 | 68 | 276 | 881 |

| 14 | БРОНХИПРЕТ | 0,9 | 46 | 80 | 195 |

| 15 | КОЛДАКТ | 0,8 | 47 | 251 | 816 |

| 16 | ПЕНЗИТАЛ | 0,8 | 50 | 162 | 63 |

| 17 | СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ | 0,7 | 38 | 114 | 140 |

| 18 | АРТРОФОН | 0,7 | 41 | 173 | 435 |

| 19 | БРОНХОМЕД | 0,7 | 41 | 161 | 482 |

| 20 | ОКСАЛГИН | 0,5 | 26 | 56 | 171 |

| Прочие | 3,2 | 271 | 830 | 1393 | |

| Всего | 44,0 | 2645 | 8714 | 10 323 | |

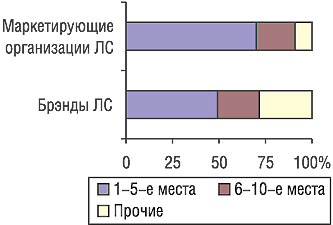

Заслуживает внимания тот факт, что распределение удельного веса объема вложений в спонсорство на телевидении по позициям в рейтинге маркетирующих организаций ЛС и торговых наименований препаратов в I кв. 2006 г. принципиально отличалось от такового аналогичных рейтингов по затратам на прямую рекламу (рис. 18). В сегменте спонсорской активности производителей ЛС подавляющая часть рекламных бюджетов сосредоточена в руках первой пятерки, тогда как на рынке прямой телевизионной рекламы этот показатель не достигает 40% в случае маркетирующих организаций ЛС и 20% — в случае торговых наименований препаратов.

|

Приведенные данные позволяют предположить, что уже сегодня определенная часть производителей ЛС (в основном не очень крупых) осознала критичность ситуации, с которой им неизбежно предстояло бы столкнуться при выходе со своими промоционными бюджетами на рынок прямой телевизионной рекламы. Поэтому наблюдающийся в последнее время поиск новых плоскостей для размещения рекламы вполне оправдан. Однако смеем предположить, что перевод рекламных бюджетов с прямой рекламы на спонсорство — это лишь временная мера, поскольку спонсорскому сегменту рынка присущи все знаковые тенденции рынка прямой рекламы (рост цен, снижение медиа-эффективности). Однако одно преимущество спонсорства (к сожалению, временное) налицо — количество рекламодателей ЛС здесь пока не настолько велико, чтобы отталкивать телезрителя (как в случае рынка прямой рекламы).

РЫНОК РЕКЛАМНЫХ ПРОЯВЛЕНИЙ НА ТЕЛЕВИДЕНИИ В ЛИЦАХ

В исследуемый период довольно актуальной и интересной относительно структуры инвестиций в различные виды рекламных проявлений на телевидении является группа R05X «Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях» (см. табл. 3). Заслуживают внимания промоционные кампании брэндов — старожилов украинского фармацевтического рынка, относящихся именно к этой группе АТС-классификации — АФЛУБИНА и СИНУПРЕТА. Оба препарата выпускаются в двух формах. По итогам I кв. 2006 г. продажи АФЛУБИНА в форме капель для перорального применения составили около 97% от общего объема продаж брэнда в денежном выражении (оставшиеся 3% пришлись на таблетки). Основу продаж СИНУПРЕТА (2/3 в денежном выражении) в I кв. 2006 г. наоборот составили драже (оставшиеся 33% — капли для перорального применения). Отметим, что эти брэнды относятся к среднестоимостной ценовой нише.

Компания «Bittner» в отношении АФЛУБИНА уже несколько лет подряд придерживается стратегии поддержания осведомленности телезрителя об этом препарате на довольно высоком уровне в течение всего сезона обострения простудных заболеваний (рис. 19). Причем его реклама транслируется исключительно на канале «Студия 1+1» (характерный почерк компании «Bittner»). Разумеется, подобная промоция требует весьма значительных вложений, которые из года в год закономерно увеличиваются. Так, за время последней рекламной кампании (октябрь 2005 г. — март 2006 г.) прирост объема затрата на телерекламу этого брэнда составил 32,9% по сравнению с аналогичным периодом предыдущих лет (при этом объем его розничной реализации в денежном выражении возрос на 33,5%, а всей АТС-группы в целом — на 22,7%). Отметим, что активность производителя по стимуляции каналов сбыта в начале рекламной кампании была на весьма высоком уровне, ощутимо превышающем таковой предыдущих лет, однако в феврале–марте 2006 г. показатель ПРТ немного снизился (см. «Методология»). В целом удельный вес ПРТ за время последней рекламной кампании АФЛУБИНА не опускался ниже 53%. Смеем предположить, что в поддержании уровня канальной активности на достаточно высоком уровне кроется дополнительный ресурс к увеличению продаж этого вполне успешного брэнда.

|

|

Принципиально новый подход к рекламе своего брэнда СИНУПРЕТ продемонстрировала в I кв. 2006 г. компания «Bionorica AG». Показательно, что если в предыдущие годы наблюдались определенные вливания в прямую рекламу этого препарата, то уже в исследуемый период производитель отказался от телерекламы и перешел исключительно на спонсорство на телевидении (подавляющее большинство времени на каналах Интер и ICTV). Напомним, что СИНУПРЕТ занял второе место в итоговом за I кв. 2006 г. рейтинге брэндов ЛС по объемам затрат на спонсорство на телевидении (см. табл. 7). Отметим, что гибкость промоционной политики на современном рынке, несомненно, является одним из важнейших преимуществ. В отношении СИНУПРЕТА компания «Bionorica AG» наряду с внушительными вливаниями средств в спонсорство вела весьма активную работу в каналах. Так, его удельный вес ПРТ в течение первых 3 мес текущего года превысил аналогичные показатели 2005 г. на 8% в январе, 3% в феврале и 11% в марте. Результатом описанного комплексного и гибкого подхода к промоции стало повышение уровня сбыта СИНУПРЕТА на 87,2% в денежном выражении по сравнению с I кв. 2005 г., что, бесспорно, является весьма впечатляющим результатом, учитывая, что по этой АТС-группе в целом прирост за аналогичный период составил всего 8,3%.

ИТОГИ

Развитие рынка рекламы ЛС на телевидении в реалиях 2006 г. напоминает движение мощного локомотива, у которого на полном ходу дернули стоп-кран. Объемы затрат на рекламу естественно не перестали увеличиваться в связи со значительной инерционностью тех процессов, которые своими корнями уходят к 2003 г. Тем не менее, темпы прироста объема затрат производителей ЛС на рекламу по телевидению ощутимо замедлились по сравнению уровнем предыдущих лет. В I кв. 2006 г. объем инвестиций в прямую рекламу составил почти 319 млн грн. в прайсовых ценах, что выше такового в I кв. 2005 г. на 23% (по сравнению с 75,4% прироста в предыдущем году).

Вместе с тем и медиа-эффект от использования этого маркетингового инструмента не стабилизировался на одном уровне и не исчез в одночасье, что, пожалуй, никогда и не произойдет (по крайней мере, до тех пор, пока существует такая невероятно многочисленная категория потребителей, как телезрители). Уровень контакта со зрителем рекламодателей ЛС снижается уверенно и планомерно (в исследуемый период убыль этого показателя составила 19,7% по сравнению с I кв. 2005 г.).

Причем пока нет оснований полагать, что характерные для рынка телерекламы тенденции, закрепленные и проверенные временем, вдруг изменят свой ход. Поэтому позволим себе сделать небольшой прогноз до конца 2006 г. Итак, объем рынка прямой телерекламы ЛС по итогам 2006 г. предположительно достигнет 1,25 млрд грн. в ценах open-rate (приблизительно на 20% больше, чем в 2005 г.). Затраты на спонсорство ориентировочно составят дополнительных 10-12% к этой сумме.

Отметим, что никакой трагичности в росте цен на телеэфир и снижении уровня медиа-эффективности телерекламы нет. Более того, смеем предположить, что предоставление еще большего количества эфирного времени на рекламу и продолжение экстенсивного развития этого сегмента промоционного рынка окажется невыгодным не только телеканалам, но и самим рекламодателям. Повышение стоимости рекламных услуг на телевидении, сопровождающееся естественным уменьшением количества рекламы, с одной стороны делает телеэфир и саму рекламу более интересной, а с другой — стимулирует производителей ЛС совершенствовать свои маркетинговые стратегии, подходить к промоции более творчески.

Современный отечественный рынок ЛС выдвигает довольно жесткие требования к своим операторам, требуя от них не только значительных инвестиций в комплексные промоакции, но также гибкости и тщательной продуманности промоционных стратегий. n

* Учитывая значительную разницу между реальным рекламным бюджетом и рассчитанным в ценах open-rate, на диаграммах 40% объема рекламных инвестиций выделено более темным цветом.

|

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим