|

МЕТОДОЛОГИЯ

Основными понятиями, которыми оперирует данное исследование, традиционно являются медиазатраты и медиаэффект. Затраты на рекламу ЛС в различных медиа традиционно рассчитаны в ценах прайс-листов рекламных агентств (open rate). Они, как правило, отличаются от реальных, поскольку на уровне взаимоотношений рекламодателя с рекламным агентством испокон веков функционирует система скидок и надбавок, которая, естественно, преобразует прайсовую стоимость в рыночную. Отметим, что среднерыночный уровень скидки на телеэфир составляет 60% его номинальной стоимости, тогда как скидки на рекламу в других медиа, по экспертной оценке, в 2–3 раза ниже. Под медиаэффектом понимают уровень контакта рекламного сообщения с потребителем, который для каждого конкретного масс-медиа оценивается по-своему. На телевидении используют показатель GRP (Gross Rating Point), отображающий суммарный процент зрительской аудитории, просмотревшей рекламный ролик в течение определенного периода. В прессе базой для расчета медиаэффекта служит тираж издания, в метро — пассажиропоток, на радио — количественная оценка аудитории слушателей.

В рамках этого исследования отображены сведения как о прямой телерекламе, так и о прочих видах рекламных проявлений на ТВ (спонсорские клипы, титр-заставки, логотипы и др., далее — спонсорство). Более подробно о методологии исследования рынка телерекламы и системе медиапанели компании «GfK Ukraine» читайте в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г. С методологией сбора информации о рекламе ЛС на других медианосителях (пресса, радио, метро) наш читатель может ознакомиться на сайте .

ТЕЛЕВИДЕНИЕ

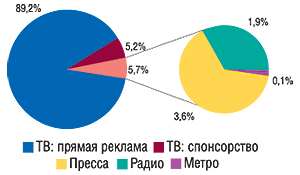

В июле 2007 г. производители ЛС инвестировали в промоцию своей продукции в различных масс-медиа 76,4 млн грн. в ценах прайс-листов рекламных агентств (рис. 1). Львиная доля рекламных бюджетов ЛС традиционно сосредоточилась на телевидении (94,3%), что в денежном выражении составило 72,1 млн грн.

|

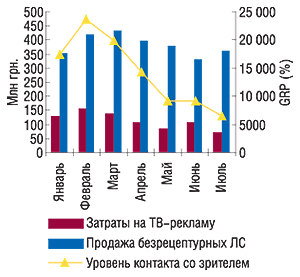

Сезонное затишье на рынке телерекламы ЛС, разумеется, имело свое продолжение и в исследуемый период (рис. 2). По-видимому, производители ЛС аккумулируют свои денежные активы для вступления в новый телевизионный сезон — в сезон новых цен но, по-видимому, прежних возможностей. Показательно, что динамика объема продаж безрецептурных ЛС, для продвижения которых и используется ТВ-реклама, довольно слабо согласуется с изменением уровня контакта рекламных сообщений со зрителем. Попробуем разобраться в этой не слишком оригинальной ситуации.

|

В июле 2007 г. традиционно наблюдается сезонный спад промоактивности производителей ЛС

В июле 2007 г. удельный вес спонсорских проявлений в общем объеме затрат на телепромоцию составил 5,5%. Заслуживает внимания значительный прирост уровня контакта со зрителем спонсорских клипов на ТВ, который по сравнению с июлем 2006 г. практически втрое опередил прирост объема затрат на этот вид телепромоции (рис. 3). Приросты объема вложений в прямую ТВ-рекламу и рейтинга GRP оказались приблизительно на одном уровне. Вместе с тем пропорциональное увеличение медиазатрат и медиаэффекта на рынке прямой телерекламы — это явление, по меньшей мере, невероятное. Разгадка уходит корнями в 2005 г., когда во время «мультирегионального бума» немалой ценой был достигнут довольно значительный уровень контакта со зрителем (рис. 4). Однако уже в следующем году уровень контакта вернулся в более-менее пропорциональное русло, существенно снизившись и ожидаемо сопровождаясь весомым увеличением затрат. Таким образом, в июле 2007 г. медиаэффект от прямой телерекламы всего лишь вышел на уровень двухлетней давности, тогда как объем затрат увеличился более чем в 2 раза по сравнению с июлем 2005 г. Начиная с 2004 г. события на рынке телерекламы развиваются вполне однозначно — рекламодатели инвестируют все больше средств, сильно рискуя при этом получить непропорционально низкий эффект от этих вложений.

|

|

Уровень контакта со зрителем прямой телерекламы ЛС достиг показателей июля 2005 г.

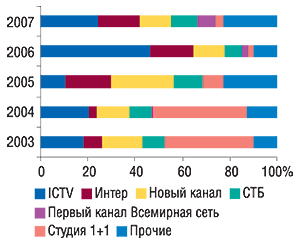

Среди тех, кто диктует условия, по итогам июля 2007 г. еще раз подтвердилась качественная трансформация — состав телеканалов, на которых сосредоточены основные рекламные бюджеты ЛС, преобразился. Во-первых, это касается канала «Студия «1+1», оставившей ощутимый след в истории телепромоции ЛС до 2005 г. (рис. 5). В июле же 2007 г. «плюсы» заняли лишь 9-е место в рейтинге по объему продаж прямой ТВ-рекламы ЛС с долей, составляющей 3,2%. Во-вторых, уверенно увеличивается доля каналов второго эшелона, которые вошли в категорию «Прочие». По-видимому, минувшие годы рекламных войн многому научили производителей ЛС, в том числе и умению экономить средства за счет сбалансированного их распределения.

|

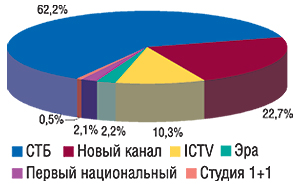

На фоне резко снизившегося влияния «Студии «1+1» особого внимания заслуживает выраженная тенденция к монополизации рынка ТВ-рекламы. В исследуемый период рекламный эфир всей пятерки крупнейших телеканалов продается через сейлз-хауз «Интерреклама», общая доля которого составила 87,5%. Удельный вес этого сейлз-хауза в общем объеме инвестиций в спонсорство на ТВ в июле 2007 г. превысил отметку 95% (рис. 6).

|

Основные объемы рекламных бюджетов ЛС аккумулируются на каналах сейлз-хауза «Интерреклама»

Крупнейшим рекламодателем в июле 2007 г., впрочем, как и в 2006 г., стала компания «ratiopharm» (табл. 1). В исследуемый период ее доля в общем объеме рынка телевизионной рекламы ЛС составила 37,4%. Неудивительно, что первая тройка брэндов ЛС на ТВ представлена препаратами именно этой компании (табл. 2).

Таблица 1

Топ-15 маркетирующих организаций по объему инвестиций в рекламу ЛС на телевидении в июле 2007 г. с указанием таковых в июле 2006 г.

| № п/п | Маркетирующая организация | Июль 2006 г. | Июль 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm (Германия) | 13,8 | 1 | — | 27,0 | 96,1 | — | 1942 | 1176 | 3092 |

| 2 | Sandoz (Швейцария) | 1,7 | 9 | 100,0 | 5,9 | 251,0 | 19,8 | 416 | 193 | 787 |

| 3 | Стада-Нижфарм (Германия–Россия) | — | — | — | 5,7 | — | — | 572 | 206 | 1909 |

| 4 | Novartis Consumer Health (Швейцария) | 5,4 | 3 | — | 4,5 | -16,7 | — | 266 | 235 | 1106 |

| 5 | Schering-Plough Corp. (США) | 3,2 | 5 | — | 4,4 | 39,4 | — | 299 | 201 | 437 |

| 6 | Berlin Chemie/Menarini Group (Италия) | 2,6 | 7 | — | 3,4 | 31,4 | — | 227 | 170 | 268 |

| 7 | Roche (Швейцария) | 0,7 | 13 | — | 3,0 | 361,1 | — | 245 | 117 | 338 |

| 8 | Naturwaren (Германия) | — | — | — | 2,5 | — | — | 228 | 114 | 318 |

| 9 | Материа Медика (Россия) | 7,2 | 2 | 7,6 | 2,2 | -70,0 | 13,8 | 539 | 181 | 1245 |

| 10 | Pfizer Inc. (США) | — | — | — | 2,0 | — | — | 172 | 86 | 873 |

| 11 | Bayer Schering Pharma (Германия) | — | — | — | 1,8 | — | — | 196 | 78 | 651 |

| 12 | Gedeon Richter (Венгрия) | 0,7 | 12 | — | 1,7 | 137,9 | — | 152 | 60 | 272 |

| 13 | Dr. Reddy’s (Индия) | 1,1 | 10 | 2,8 | 1,5 | 38,2 | 5,6 | 131 | 61 | 510 |

| 14 | Orion (Финляндия) | 0,8 | 11 | 100,0 | 1,3 | 63,4 | 100,0 | 226 | 50 | 362 |

| 15 | Bausch&Lomb Inc (США) | — | — | — | 1,3 | — | — | 112 | 30 | 178 |

| Прочие | 10,1 | — | 1,0 | 3,9 | -62,0 | 27,9 | 649 | 208 | 1262 | |

| Всего | 47,3 | — | 6,7 | 72,1 | 52,3 | 5,5 | 6372 | 3165 | 13608 | |

Таблица 2

Топ-20 брэндов ЛС по объему инвестиций в рекламу на телевидении в июле 2007 г. с указанием таковых в июле 2006 г.

| № п/п | Брэнд ЛС | Июль 2006 г. | Июль 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ДОЛОБЕНЕ | — | — | — | 11,3 | — | — | 722 | 552 | 1153 |

| 2 | ГЕПАБЕНЕ | 0,7 | 13 | — | 8,0 | 988,2 | — | 626 | 318 | 975 |

| 3 | ХИЛАК | 13,0 | 1 | — | 7,7 | -41,1 | — | 594 | 306 | 964 |

| 4 | ВЕНИТАН | — | — | — | 4,5 | — | 5,7 | 330 | 159 | 558 |

| 5 | КЛАРИТИН | 3,2 | 5 | — | 4,4 | 39,4 | — | 299 | 201 | 437 |

| 6 | ЛИОТОН | 2,6 | 7 | — | 3,4 | 31,4 | — | 227 | 170 | 268 |

| 7 | КСЕНИКАЛ | 0,7 | 14 | — | 3,0 | 361,1 | — | 245 | 117 | 338 |

| 8 | ЛАМИЗИЛ | 2,0 | 9 | — | 3,0 | 54,1 | — | 174 | 173 | 664 |

| 9 | ПРОКТОЗАН | — | — | — | 2,9 | — | — | 306 | 110 | 879 |

| 10 | ПСИЛО-БАЛЬЗАМ | — | — | — | 2,8 | — | — | 266 | 96 | 1030 |

| 11 | ВЕНЕН | — | — | — | 2,5 | — | — | 228 | 114 | 318 |

| 12 | ИМПАЗА | 7,2 | 2 | 7,6 | 1,9 | -74,2 | — | 523 | 174 | 1197 |

| 13 | ФЕНИСТИЛ | 3,5 | 4 | — | 1,5 | -56,9 | — | 92 | 62 | 442 |

| 14 | ЦЕТРИН | 1,0 | 11 | 3,0 | 1,4 | 40,0 | — | 114 | 57 | 379 |

| 15 | РЕГИДРОН | 0,8 | 12 | — | 1,3 | 63,4 | 100,0 | 226 | 50 | 362 |

| 16 | ПАНТЕНОЛ | — | — | — | 1,3 | — | — | 112 | 30 | 178 |

| 17 | НУРОФЕН | — | — | — | 1,2 | — | — | 89 | 59 | 234 |

| 18 | ТЕРБИЗИЛ | 0,4 | 15 | — | 1,1 | 159,7 | — | 83 | 41 | 130 |

| 19 | АЛЕРОН | — | — | — | 1,0 | — | 96,7 | 224 | 49 | 349 |

| 20 | ЛОРАНО | 1,7 | 10 | 100,0 | 1,0 | -42,2 | 46,9 | 54 | 23 | 147 |

| Прочие | 10,5 | — | 0,9 | 6,9 | -35,4 | 13,9 | 805 | 297 | 2436 | |

| Всего | 47,3 | — | 6,7 | 72,1 | 52,3 | 5,5 | 6372 | 3165 | 13 608 | |

В июле 2007 г. в рейтинге брэндов ЛС по объему вложений в телерекламу со значительным отрывом лидирует препарат ДОЛОБЕНЕ, рекламные ролики которого в исследуемый период транслировались 1153 раза и принесли 722 суммарных GRP. Отметим, что значительные финансовые вливания в телепромоцию сопровождались мощнейшим рывком на рынке продаж, где ДОЛОБЕНЕ продемонстрировал 150% прирост объема продаж в денежном выражении по сравнению с июлем 2006 г. Примечательно, что стратегии продвижения даже среди первой пятерки брэндов разительно отличаются. ДОЛОБЕНЕ промотировался не только на телевидении. В июле 2007 г. его рекламировали в метро, а в июне 2007 г. наблюдалась сильная рекламная поддержка в прессе. При продвижении ВЕНИТАНА использовали не только прямую рекламу, но и спонсорство на ТВ, кроме того, этот брэнд рекламировался на радио и в прессе. Очевидно, что практика совместного использования различных каналов коммуникации с конечным потребителем зарекомендовала себя как вполне жизнеспособная — на современном рынке в руках искусного рекламодателя сосредоточен целый комплекс промоционных инструментов.

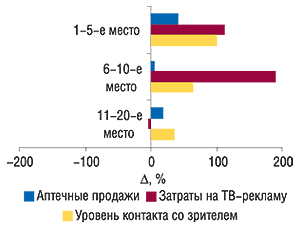

Огромные вложения пятерки лидеров в телепромоцию, судя по всему, оправданы —в июле 2007 г. суммарный прирост объема продаж этих брэндов составил 42,1%, что гораздо выше общерыночного показателя (рис. 7). Инвестиции в ТВ-рекламу второй пятерки хотя и значительно превысили прошлогодние показатели, но, как видно, обеспечили лишь небольшой прирост уровня продаж.

|

Однако наиболее знаковой представляется динамика группы брэндов, расположившихся на позициях с 11-ой по 20-ю — уменьшение инвестиций в телерекламу не только не помешало им повысить суммарный уровень контакта со зрителем, но и сопровождалось приростом объема продаж почти на 20% по сравнению с июлем 2006 г. Показательно, что для продвижения 80% этих брэндов, кроме телевидения, активно использовалась реклама в других масс-медиа.

NON-ТV

5,7% общего объема рынка рекламы ЛС или 4,3 млн грн. — такова доля non-ТV в июле 2007 г. С начала текущего года это один из наименьших объемов инвестиций в non-ТV рекламу ЛС, которому уступает только январский показатель. Если рассматривать рынок non-ТV рекламы ЛС в разрезе его сегментов, то объем продаж таковой в прессе в исследуемый период оказался минимальным с начала этого года и составил всего 2,8 млн грн.

Традиционно ведущие позиции в рейтинге печатных изданий по объемам продаж рекламы ЛС в денежном выражении заняли женские журналы. Лидером по этому показателю в исследуемый период стал журнал «Единственная», который аккумулировал 12,7% общего объема продаж рекламы ЛС популярными периодическими изданиями в денежном выражении (табл. 3). Однако его доля в общем объеме продаж рекламы ЛС в натуральном выражении и по количеству выходов составила всего 6,4 и 4,0% соответственно.

Таблица 3

Топ-10 печатных изданий по объемам продаж рекламы ЛС в денежном выражении в июле 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Единственная | 351,5 | 2,5 | 9 |

| 2 | Отдохни | 285,6 | 1,8 | 14 |

| 3 | Лиза | 202,2 | 2,0 | 10 |

| 4 | Мир Семьи | 170,5 | 2,9 | 17 |

| 5 | Добрые советы | 144,9 | 1,9 | 9 |

| 6 | Натали | 143,6 | 0,8 | 3 |

| 7 | Теленеделя (Украина) | 140,5 | 1,2 | 8 |

| 8 | Факты и комментарии | 108,4 | 1,2 | 7 |

| 9 | Твой Малыш | 105,8 | 2,2 | 5 |

| 10 | Cosmopolitan Украина | 105,0 | 0,7 | 4 |

| Прочие | 1007,0 | 22,0 | 139 | |

| Всего | 2765,0 | 39,0 | 225 | |

Максимальную долю в общем объеме продаж рекламных площадей рекламодателям ЛС в июле 2007 г. закрепил за собой журнал «Мир Семьи». Здесь же было отмечено и наибольшее количество выходов рекламы ЛС.

Из 64 популярных периодических изданий, в которых были зафиксированы рекламные проявления ЛС, в 28 они отмечались всего 1 раз. Подобная ситуация касается и брэндов ЛС. Так, в июле 2007 г. в прессе рекламировалось более 70 торговых марок ЛС, половина из которых размещалась 1 раз.

Наибольшие объемы инвестиций в рекламу ЛС в прессе по итогам июля 2007 г. принес брэнд ЛИВАРОЛ (табл. 4). При этом наибольшая суммарная площадь рекламных блоков отмечена по препарату ЛАМИЗИЛ. А максимальное количество выходов зафиксировано по ИМПАЗЕ. Вместе с тем объем затрат на телепромоцию этого брэнда в исследуемый период уменьшился на 74,2% по сравнению с июлем прошлого года.

Таблица 4

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в июле 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ЛИВАРОЛ | 240,7 | 1,9 | 12 |

| 2 | ГЕПАТРОМБИН | 202,4 | 1,6 | 10 |

| 3 | ВЕНИТАН | 180,2 | 1,9 | 6 |

| 4 | ЛАМИЗИЛ | 146,1 | 2,3 | 6 |

| 5 | СМЕКТА | 119,0 | 1,5 | 8 |

| 6 | НОМИГРЕН | 118,4 | 1,5 | 7 |

| 7 | ЛИОТОН | 108,0 | 1,9 | 12 |

| 8 | ЛИНЕКС | 89,3 | 1,5 | 4 |

| 9 | ЛАКТОВИТ | 88,6 | 1,2 | 5 |

| 10 | ИМПАЗА | 84,4 | 1,6 | 18 |

| Прочие | 1387,9 | 22,2 | 137 | |

| Всего | 2765,0 | 39,0 | 225 | |

В предыдущем обзоре, посвященном рекламе ЛС в I полугодии 2007 г., был представлен рейтинг брэндов ЛС по объемам инвестиций в печатных изданиях в этот период. Полученные отклики читателей «Еженедельника АПТЕКА» позволили компании «Мониторинг СМИ Украина» и авторам публикации представить вашему вниманию уточненный топ-10 брэндов ЛС по объемам инвестиций в рекламу в прессе за I полугодие 2007 г. (см. «Еженедельник АПТЕКА» № 34 (605) от 3 сентября 2007 г.). (табл. 4.1)

Таблица 4.1

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в I полугодии 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ИМПАЗА | 719,3 | 22,0 | 146 |

| 2 | ЛИВАРОЛ | 704,0 | 7,8 | 38 |

| 3 | ГЕРИМАКС | 679,0 | 11,0 | 45 |

| 4 | ВИТРУМ | 654,8 | 8,5 | 41 |

| 5 | АРТРОФОН | 603,8 | 15,5 | 101 |

| 6 | МЕГНЕ В6 | 593,9 | 6,7 | 29 |

| 7 | КАЛЬЦИЙ-Д3 | 589,3 | 5,3 | 29 |

| 8 | МУЛЬТИ-ТАБС | 562,3 | 7,2 | 30 |

| 9 | ЭНТЕРОСГЕЛЬ | 559,7 | 9,6 | 39 |

| 10 | АЛЕРОН | 515,0 | 7,0 | 32 |

| Прочие | 33069,4 | 572,0 | 2820 | |

| Всего | 39250,5 | 672,6 | 3350 | |

Отметим, что в сумме за первые 7 мес 2007 г. ИМПАЗА остается наиболее активным участником рынка рекламы ЛС в прессе. Этот препарат удерживает первенство по количеству выходов и площади рекламных блоков в популярных периодических изданиях. При этом наибольшие объемы инвестиций в рекламу в печатных изданиях с начала текущего года по июль включительно зафиксированы по препарату ЛИВАРОЛ.

В сегменте рекламы на радио за первые 7 мес 2007 г. наибольшее количество выходов и суммарная длительность рекламных роликов также отмечены по препарату ИМПАЗА. Инвестиции же в рекламу в этом медиа с начала текущего года максимальны для РЕННИ, доля которого составила наибольшие объемы вложений в рекламу на радио, в том числе и в июле 2007 г. (табл. 5).

Таблица 5

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в июле 2007 г.

с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нейм | Затраты, тыс. грн. | Длительность, мин | Количество выходов |

| 1 | РЕННИ | 254,6 | 64 | 130 |

| 2 | АЛКА-ЗЕЛЬТЦЕР | 160,1 | 33 | 110 |

| 3 | ИМПАЗА | 157,0 | 52 | 293 |

| 4 | ЛИВ 52 | 86,9 | 22 | 74 |

| 5 | АЛФАСТ | 81,1 | 25 | 87 |

| 6 | БОЛ-РАН | 77,6 | 21 | 62 |

| 7 | ЦИСТОН | 75,5 | 27 | 97 |

| 8 | ОКОПНИКА МАЗЬ | 74,0 | 53 | 12 |

| 9 | ДИКЛАК | 71,3 | 46 | 11 |

| 10 | СПАЗМОЛЕКС | 69,0 | 24 | 81 |

| Прочие | 370,0 | 151 | 694 | |

| Всего | 1477,0 | 519 | 1651 | |

Реклама ЛС на радио в июле 2007 г., как и в других медиа, размещалась не очень активно. Всего в этот период участниками рынка рекламы на радио стали около 30 брэндов ЛС.

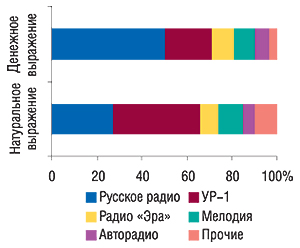

Объем данного сегмента рынка рекламы ЛС составил 1,5 млн грн. в денежном выражении, половина из которых была инвестирована в рекламу на «Русском радио» (рис. 8). При этом объем продаж рекламы ЛС в натуральном выражении этой радиостанцией составил 27,1% общего объема продаж таковой в исследуемый период.

|

В метро среди различных видов рекламных конструкций рекламодатели ЛС по-прежнему предпочитают стикеры. Их доля в июле 2007 г. составила 84,0% общего объема инвестиций в рекламу ЛС в метро. В целом же рынок рекламы ЛС в метро по итогам исследуемого периода составил 87,0 тыс. грн., полученных только за счет 8 препаратов. Лидировали по объемам рекламных инвестиций в метро среди брэндов ЛС РЕГИДРОН и ТЕРБИНОКС (табл. 6).

Таблица 6

Топ-5 брэндов ЛС по объему инвестиций в рекламу в метро в июле 2007 г.

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. |

| 1 | РЕГИДРОН | 20,2 |

| 2 | ТЕРБИНОКС | 20,2 |

| 3 | АДАПТОЛ | 10,9 |

| 4 | ПАНТЕНОЛ | 10,9 |

| 5 | ФЕНКАРОЛ | 10,9 |

| Прочие | 13,9 | |

| Всего | 87,0 | |

Наибольшие объемы инвестиций в non-ТV рекламу по итогам июля 2007 г. были отмечены по компании «Sandoz», которая рекламировала в non-ТV 6 своих брэндов ЛС (табл. 7). При этом максимальный объем инвестиций в рекламу в прессе был осуществлен компанией «Стада-Нижфарм», размещавшей из всех охваченных non-ТV рекламу своих препаратов только в печатных изданиях. Лидером по объемам инвестиций в рекламу на радио в исследуемый период стала компания «Bayer Consumer Care», а в метро — «Олайнфарм». Всего в июле рекламу ЛС в популярных периодических изданиях, на радио и в метро размещали 58 компаний. Причем только 10 из них использовали для этого несколько non-ТV каналов коммуникации, что в полной мере объясняется сезонным спадом активности рекламодателей. Большинство из них, судя по всему, размещали рекламу в первую очередь с целью поддержания знания брэндов.

Таблица 7

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных медиа, за исключением телевидения, в июле 2007 г.

| № п/п | Маркетирующая организация | Затраты, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Sandoz (Швейцария) | 427,7 | 96,1 | – | 523,8 |

| 2 | Стада-Нижфарм (Германия—Россия) | 443,2 | – | – | 443,2 |

| 3 | Bayer Consumer Care (Швейцария) | – | 414,7 | – | 414,7 |

| 4 | Genom Biotech (Индия) | 283,9 | – | 283,9 | |

| 5 | Материа Медика (Россия) | 88,3 | 157,0 | – | 245,3 |

| 6 | Bosnalijek (Республика Босния–Герцеговина) | 226,1 | – | – | 226,1 |

| 7 | Novartis Consumer Health (Швейцария) | 194,2 | – | – | 194,2 |

| 8 | Berlin-Chemie/Menarini Group (Германия) | 131,2 | 57,7 | – | 188,9 |

| 9 | Himalaya (Индия) | – | 162,4 | – | 162,4 |

| 10 | Натурпродукт-Вега (Украина) | 36,7 | 87,7 | – | 124,4 |

| Прочие | 1217,6 | 217,5 | 87,0 | 1522,1 | |

| Всего | 2765,0 | 1477,0 | 87,0 | 4329,0 | |

ОТДЕЛЬНЫЕ ПРИМЕРЫ

Для июльского рынка рекламы характерны высокие позиции в рейтингах брэндов ЛС-ангиопротекторов для местного применения. В числе таковых в июле 2007 г. более всего выделились ВЕНИТАН и ЛИОТОН, которые заняли 4 и 6-ю позиции в рейтингах брэндов ЛС по объемам инвестиций в рекламу на ТВ и 3 и 7-ю позиции в рейтинге по этому показателю в прессе.

На отечественном фармрынке оба этих препарата представлены достаточно давно. Потребители хорошо знакомы с их именами, оба они могут похвастаться значительными объемами продаж.

Так, на розничном фармрынке Украины ВЕНИТАН (компании «Sandoz») представлен в трех лекарственных формах: ВЕНИТАН ФОРТЕ, гель для наружного применения туба 50 г, который относится к группе АТС-классификации C05B «Средства, применяемые при варикозном расширении вен»; ВЕНИТАН, гель 1% и крем для наружного применения туба 50 г (группа C05C «Капилляростабилизирующие средства»). Наибольшие объемы аптечных продаж этому брэнду обеспечивает ВЕНИТАН ФОРТЕ.

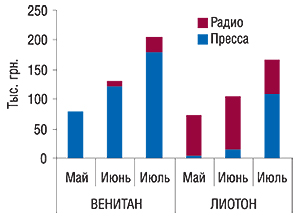

На рынке рекламы образца 2007 г. ВЕНИТАН — достаточно активный игрок. Его рекламная кампания началась в мае и проводилась на телевидении, в прессе и на радио, где объем инвестиций в рекламу этого брэнда по итогам мая–июля 2007 г. составил 16,0 млн грн. (в ценах open-rate), практически в 2 раза увеличившись по сравнению с аналогичным периодом предыдущего года. На долю non-ТV из них пришлось всего 414,3 тыс. грн. (2,6%), которые распределили между собой 9 журналов, преимущественно ориентированных на женскую аудиторию, и 1 радиостанция (рис. 9). Максимальный объем инвестиций в non-ТV рекламу ВЕНИТАНА — 98,0 тыс. грн. — достался журналу «Единственная».

|

На спонсорские проявления на телеканале «СТБ» в июне и июле 2007 г. было затрачено 6,0% рекламных инвестиций. Остальной рекламный бюджет был распределен между 8 телеканалами: «Интер», «СТБ», «Новый канал», «ICTV», «Первый канал», «НТН», «Украина», «Тонис», где размещалась прямая реклама ВЕНИТАНА. Причем доля «Интера» в общем объеме инвестиций в рекламу на ТВ для этого брэнда составила более 30%.

Увеличение инвестиций в телерекламу ВЕНИТАНА в 2007 г. сопровождалось также повышением уровня контакта со зрителями. По итогам мая–июля 2007 г. достигнутый уровень контакта с телезрителями этим брэндом составил 1177,9 GRP (%), увеличившись по сравнению с аналогичным показателем кампании прошлого года (в апреле и июне) на 26,4% (рис. 10).

|

Необходимо учитывать, что на телевидении рекламировался исключительно ВЕНИТАН ФОРТЕ. Продажи этой лекарственной формы за первые 7 мес 2007 г. увеличились на 127,7% в денежном выражении по сравнению с аналогичным периодом 2006 г. Его доля в общем объеме продаж брэнда ВЕНИТАН увеличилась с 22,9 до 42,4%. В целом по итогам первых 7 мес 2007 г. общий объем продаж препаратов, сгруппированных в брэнд ВЕНИТАН, составил 4,5 млн грн., увеличившись по сравнению с первыми 7 мес 2006 г. практически на четверть.

ЛИОТОН, маркетируемый компанией «Berlin-Chemie/Menarini Group», на украинском фармрынке представлен одной лекарственной формой: гель для наружного применения туба 50 г (группа АТС третьего уровня — C05B). Его рекламная кампания в 2007 г., начавшись в мае, была схожей с таковой ВЕНИТАНА. Реклама этого препарата также размещалась на телевидении (спонсорство в рекламной кампании ЛИОТОНА в мае–июле 2007 г. не использовалось), в прессе и на радио. А по итогам мая–июля 2007 г. объем инвестиций в рекламу ЛИОТОНА составил 13,9 млн грн. (безусловно, в ценах open-rate).

В рекламу в популярных периодических изданиях и на радио было инвестировано 2,5% из них — 343,1 тыс. грн. При этом распределение инвестиций между радио и прессой было в пользу первого медиа (см. рис. 9). И это — несмотря на то что реклама ЛИОТОНА размещалась в 14 печатных изданиях и только на 2 радиостанциях. Практически половину общего объема инвестиций в рекламу ЛИОТОНА в охваченных non-ТV каналах коммуникации во время его рекламной кампании в мае–июле 2007 г. получило радио «Мелодия».

Что касается телевидения, прямая реклама ЛИОТОНА в период с мая по июль 2007 г. размещалась на таких же телеканалах, что и ВЕНИТАНА, за исключением «Тониса». Вместо него была задействована «Студия «1+1». Объем инвестиций в телерекламу ЛИОТОНА в 2007 г. составил 13,6 млн грн., что в полтора раза больше, чем в аналогичный период 2006 г. Уровень достигнутого ЛИОТОНОМ контакта со зрителями в мае–июне 2007 г. составил 913,2 GRP (%), превысив показатель за аналогичный период 2006 г. на 9,5% (рис. 11). Максимальный объем инвестиций в телерекламу этого препарата также достался каналу «Интер» — более 30%. Однако уровень достигнутого контакта с телезрителями канала «Студия «1+1» был выше, чем «Интера».

|

Продажи ЛИОТОНА в сумме за первые 7 мес 2007 г. составили 15,5 млн грн., увеличившись по сравнению с прошлым годом на 40,2%. И это в полной мере подтверждает эффективность его рекламной кампании.

ИТОГИ

В то время как заполнение рекламных блоков на крупнейших телеканалах привычно находится на критическом уровне, равно как и стоимость размещения на них поражает своей недостижимостью, рынок телерекламы уверенно продолжает расти, причем скорее вширь, чем ввысь. К сожалению, увеличение потока инвестиций, который производители ЛС направляют на телепромоцию, расходуется отнюдь не на повышение рейтингов смотрения рекламы ЛС, а в первую очередь на погашение медиаинфляции. На фоне этого вполне закономерно возрастает интерес рекламодателей к телеканалам второго эшелона.

Сегодня рекламодатель стремится завоевать внимание телезрителя, который мастерски владеет пультом дистанционного управления и техникой переключения каналов. Альтернативой или, правильнее сказать, дополнением, в данном случае выступает совместное использование различных средств донесения рекламной информации до потребителя. Однако в non-ТV каналы коммуникации с потребителями как раз в июле 2007 г. инвестировали не очень активно. Среди изобилия печатных изданий фаворитами для рекламодателей ЛС остаются женские журналы. К тому же многие считают достаточным размещение рекламы в прессе 1 раз в месяц. В целом же комплексным использованием non-ТV рекламоносителей в июле 2007 г. могут похвастать отнюдь не многие фармкомпании.

Не стоит забывать, что умение экономить средства путем рационального их вложения в промоцию сулит большие выгоды всем игрокам рекламного рынка — от мала до велика. Очевидно, что на стадии планирования бюджета существует реальная возможность изначально придать своей рекламной кампании определенную утонченность за счет варьирования тактик размещения и сбалансированного микса из различных медианосителей. Впрочем, судя по всему, большинство производителей ЛС в Украине уверены, что сегодня ничто не продает их безрецептурные препараты лучше, чем телевидение. n

Евгений Кунда,

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим