Посилення регуляторного тиску замість дерегуляції

Не дивлячись на палкі декларації посадовців міністерств та відомств щодо необхідності запровадження заходів з дерегуляції фармацевтичного ринку, насправді протягом останніх місяців жодного кроку для цього не зроблено. Навпаки, майже всі ініціативи органів влади спрямовані на посилення регуляторного тиску, навіть коли підстав для цього немає.

Прикладом цього є проект постанови КМУ «Про внесення зміни до п. 1 постанови Кабінету Міністрів України від 17 жовтня 2008 р. № 955», розроблений МОЗ України. Він передбачає запровадження обмеження роздрібної націнки на дешеві лікарські засоби вітчизняного виробництва на рівні 30%. Тобто мова йде про посилення регуляторного тиску на дуже конкурентний сегмент ринку, а саме — роздрібну ланку, яка ефективно регулюється ринковими механізмами.

У той же час нагадаємо, що під час розширеної наради, яка відбулася в МОЗ України 17 липня поточного року за участю Олега Мусія, міністра охорони здоров’я, та Михайла Пасічника, голови Державної служби України з лікарських засобів, розглядалося питання щодо послаблення регуляторного впливу на суб’єктів господарювання. Зокрема, представники компаній — виробників лікарських засобів та аптечних підприємств звертали увагу посадовців на те, що роздрібна ланка фармацевтичного ринку потребує дерегуляції, адже діяльність цих операторів на сьогодні вкрай зарегульована, внаслідок чого рентабельність аптечного бізнесу низька і становить близько 1%. Тому гравці ринку пропонували відмовитися від диференційованих роздрібних надбавок на регульовані ліки. На їх думку, необхідно встановити єдиний рівень економічно обґрунтованих роздрібних надбавок. Але ця ініціатива також не знайшла відображення у проекті постанови КМУ, розробленому МОЗ України та оприлюдненому для громадського обговорення 4 серпня 2014 р.

Іншим прикладом нововведення, що передбачає посилення регуляторного впливу на суб’єктів фармацевтичного ринку, яке вже реалізовано, є постанова КМУ від 2 липня 2014 р. № 240 «Про референтне ціноутворення на лікарські засоби та вироби медичного призначення, що закуповуються за кошти державного та місцевих бюджетів». Цим документом запроваджено нову модель декларування оптово-відпускних цін на лікарські засоби, що закуповуються за бюджетні кошти. Якщо раніше до цього процесу, що здійснювався за заявницьким принципом, було залучено лише МОЗ України, то відповідно до згаданої постанови тепер у ньому задіяно ще й Державну інспекцію України з контролю за цінами. Більше того, розрахунок оптово-відпускної ціни з використанням механізму визначення порівняльних (референтних) цін має здійснювати суб’єкт ринку, а на контролюючий орган покладено експертну функцію визначення економічної обґрунтованості такого розрахунку.

Привертає увагу той факт, що регуляторна активність органів влади має на меті забезпечення економічної доступності ліків для населення шляхом стабілізації цін або навіть їх зменшення. А відповідальність за це покладається на фармацевтичний бізнес, який в умовах неконтрольованої девальвації гривні, майже миттєвого запровадження 7% ПДВ на лікарські засоби у квітні поточного року, обмеження доступності енергоносіїв, дорожнечі позикових коштів, зменшення кредитних лімітів та інших негативних факторів переживає не найкращі часи.

Тобто замість підтримки від держави суб’єкти фармацевтичного ринку відчувають посилення регуляторного тиску, який завжди супроводжується додатковими витратами з боку бізнесу, й, відповідно, жодним чином не сприяє підвищенню економічної доступності ліків. Чи не єдиним виключенням з цього правила є Закон України від 31.07.2014 р. № 1622-VII «Про внесення змін до Закону України «Про Державний бюджет України на 2014 рік» (щодо коригування показників), підписаний Президентом 2 серпня 2014 р. Ст. 31 цього закону встановлено, що перевірки підприємств, установ та організацій контролюючими органами (крім Державної фіскальної служби України) здійснюватимуться протягом серпня–грудня 2014 р. виключно з дозволу Уряду або за заявкою суб’єкта господарювання щодо його перевірки.

Звертаємо увагу на те, що Законом України № 1622-VII Уряду доручено до 1 жовтня 2014 р. надати Верховній Раді України проекти законів щодо перегляду функцій та повноважень контролюючих та дозвільних органів з метою приведення їх у відповідність до стандартів Європейського Союзу та внести зміни у власні нормативно-правові акти з метою усунення дублювання функцій, скорочення обсягу функцій та контрольно-наглядової роботи та відповідного зменшення численності.

На виконання цього доручення Міністерством юстиції України розроблено проект постанови Кабінету Міністрів України «Про оптимізацію системи центральних органів виконавчої влади», який передбачає суттєве скорочення контролюючих органів влади. Так, наприклад, цим проектом пропонується ліквідувати Державну інспекцію України з контролю за цінами, поклавши функції моніторингу динаміки цін (тарифів) на споживчому ринку на Державну службу статистики України. Якщо це рішення буде ухвалено, а вірогідність цього дуже висока, виникне потреба вносити зміни до постанови КМУ від 2 липня 2014 р. № 240 «Про референтне ціноутворення на лікарські засоби та вироби медичного призначення, що закуповуються за кошти державного та місцевих бюджетів», яка, до речі, на сьогодні не може виконуватися, адже МОЗ України так і не затвердило порядок декларування оптово-відпускних цін.

Цей красномовний приклад свідчить про те, що поспішні неефективні регуляторні рішення, які йдуть у розріз із інтересами пацієнтів та бізнесу, не лише не вирішують нагальних системних проблем, зокрема у сфері лікарського забезпечення населення, але й ускладнюють життя українських пацієнтів та підприємців. І це в той час, коли ціла низка дійсно важливих питань залишається поза увагою регуляторів.

Зокрема, протягом минулого року оператори ринку обговорювали ініціативу МОЗ України щодо відмови від декількох регульованих переліків лікарських засобів на користь єдиного — Національного переліку основних лікарських засобів і виробів медичного призначення. 3 жовтня 2013 р. на сайті МОЗ України було оприлюднено для громадського обговорення проект постанови КМУ «Про внесення змін до деяких постанов Кабінету Міністрів України», розроблений на виконання доручення Уряду від 22.07.2013 р. № 29734/0/1-13. Проектом документа передбачалося викласти в новій редакції Національний перелік основних лікарських засобів і виробів медичного призначення, який базується на останній актуальній версії Примірного переліку основних лікарських засобів ВООЗ. Крім того, пропонувалося виключити з-під дії державного регулювання цін обов’язковий мінімальний асортимент (соціально орієнтованих) лікарських засобів і виробів медичного призначення для аптечних закладів, затверджений наказом МОЗ України від 29.12.2011 р. № 1000. Процедура громадського обговорення цього проекту постанови КМУ завершена, але далі справа так і не пішла.

Інша проблема стосується реалізації Пілотного проекту щодо державного регулювання цін на лікарські засоби для лікування осіб з гіпертонічною хворобою.

З одного боку, вона пов’язана із запровадженням 7% ПДВ на лікарські засоби з 1 квітня 2014 р. При цьому в Реєстрі граничного рівня оптово-відпускних цін та порівняльних (референтних) цін на лікарські засоби для лікування осіб з гіпертонічною хворобою (станом на 5 липня 2014 р.), затвердженого наказом МОЗ від 01.06.2012 р. № 419 (у редакції наказу МОЗ України від 10.07.2014 р. № 482) це податкове нововведення не враховано. Тому нині суб’єкти роздрібної реалізації не розуміють, яким чином визначати вартість антигіпертензивних лікарських засобів.

З іншого боку — оновлення Реєстру цін на антигіпертензивні лікарські засоби (далі — Реєстр) здійснюється щороку станом на 1 червня поточного року з урахуванням офіційного індексу споживчих цін на медикаменти. Очевидно, що в умовах волатильності гривні оновлення Реєстру необхідно здійснювати частіше. Крім того, слід виключити зі сфери державного регулювання цін антигіпертензивні лікарські засоби, що не входять до I або II групи відшкодування, адже на ці препарати держава не витрачає кошти, і вони мають знаходитися у вільному обігу без обмеження ціни. Це дозволить забезпечити фізичну доступність антигіпертензивних ліків для населення.

Якщо наразі МОЗ України не готове розрахувати оптово-відпускні ціни на антигіпертензивні ліки з урахуванням 7% ПДВ, відмовитися від регулювання вартості препаратів, що не входять до I або II групи відшкодування та переглянути підходи до оновлення Реєстру цін, реалізацію Пілотного проекту необхідно зупинити. В іншому випадку виникне проблема фізичної доступності антигіпертензивних ліків для населення.

Як живе фармацевтичний ринок в умовах волатильності гривні

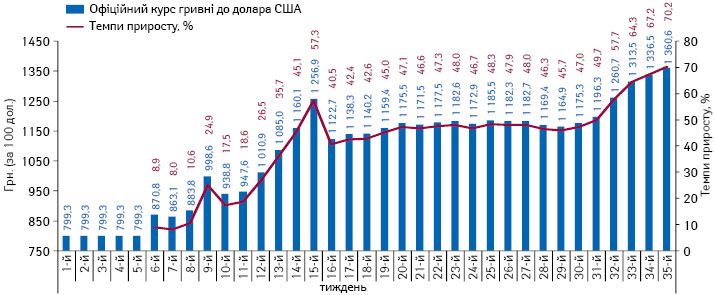

Нагадаємо, що з 7 лютого 2014 р. НБУ змінив курсову політику і курс гривні по відношенню до долара США почав підвищуватися (рис. 1). Стрімке зростання курсу тривало до середини квітня, коли девальвація перевищила позначку 60%. НБУ з метою стабілізації ситуації на міжбанківському валютному ринку 15 квітня 2014 р. прийняв рішення про тимчасове відключення деяких банків від Системи підтвердження угод. Результатом вжитих заходів стало зниження вартості американської валюти на 13,5% протягом тижня. У наступні 4 тиж курс підвищувався перманентно без різких коливань, а з 20-го до 30-го тижня фіксувалася його відносна стабілізація. У даний період девальвація гривні по відношенню до періоду, що передував девальваційним процесам, становила близько 48%. Однак з 31-го тижня знову фіксується його різке зростання, і станом на 29 серпня 2014 р. девальвація складає вже 70%.

Девальвація національної валюти сприяла зростанню цін на лікарські засоби, однак підвищувалися вони перманентно без різких стрибків аж до прийняття Закону України від 27 березня 2014 р. № 1166-VII «Про запобігання фінансової катастрофи і створенні передумов для економічного зростання в Україні». Згідно з цим нормативно-правовим актом з 1 квітня 2014 р. набула чинності норма щодо обкладення лікарських засобів і виробів медичного призначення ПДВ в розмірі 7%. Це нововведення також вплинуло на вартість препаратів, у результаті чого в період з 14-го до 16-го тижня фіксується різке підвищення цін на лікарські засоби.

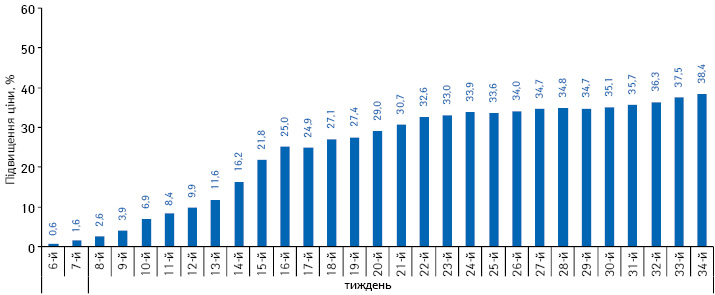

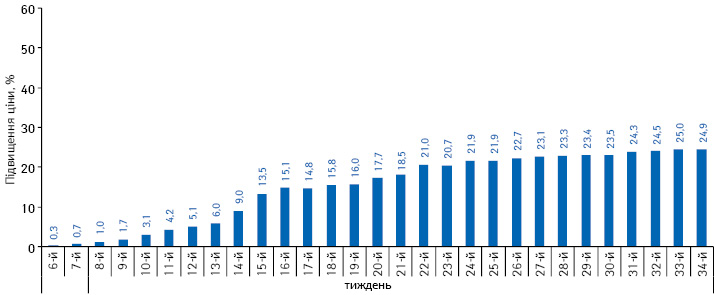

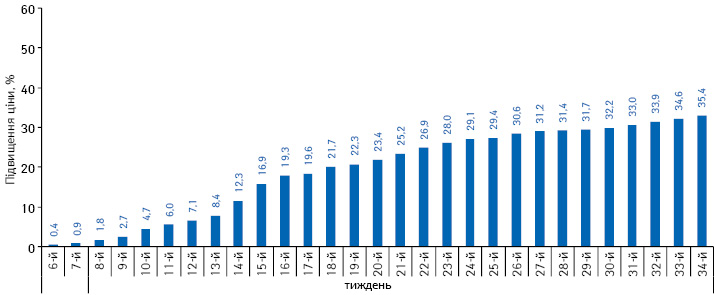

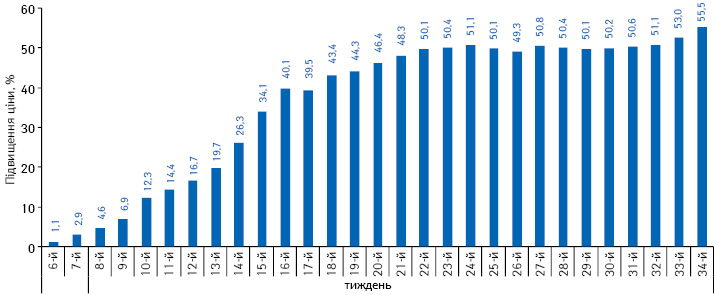

У цілому за підсумками 34 тиж 2014 р. середній індекс цін на лікарські засоби по відношенню до 5-го тижня поточного року склав 38% (рис. 2), при тому що девальвація гривні за цей же період склала 67%. Даний факт пояснюється менш значущою залежністю від курсових коливань ліків вітчизняного виробництва (рис. 3) і імпортних препаратів, які постачаються за гривню виробниками, що мають локальні суб’єкти господарювання в Україні (рис. 4). Ціна на ці групи лікарських засобів за цей даний період зросла на 25 і 35% відповідно. У цей же час найбільш залежні від курсу валют препарати зарубіжного виробництва, які постачаються виробниками за валюту, демонструють підвищення ціни на рівні 55% (рис. 5).

Таким чином, на сьогодні вартість лікарських засобів підвищилися значно менше, ніж рівень девальвації гривні, і це незважаючи на введення 7% ставки ПДВ.

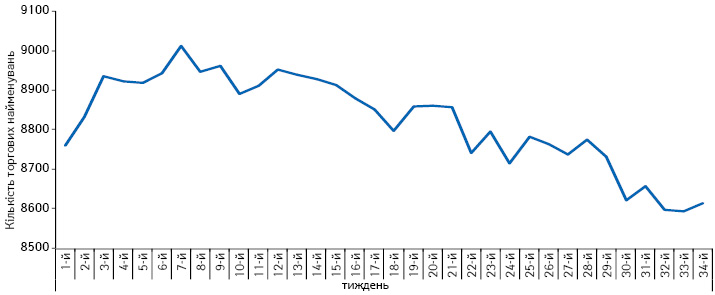

Однак збільшення вартості ліків на тлі незначного зростання доходів населення призводить до зниження економічної доступності препаратів. Проте останнім часом усе актуальнішим стає питання фізичної доступності лікарських засобів. За підсумками 34 тижнів 2014 р. фіксується перманентне зменшення кількості торгових найменувань ліків, що реалізуються аптечними закладами (рис. 6).

При цьому дистриб’ютори з метою зниження своїх ризиків, пов’язаних з коливаннями курсу валют, продовжують зменшувати кредитні ліміти й терміни кредитування аптечних закладів. Такий розвиток подій значно впливає на кількість торгових найменувань, що реалізуються аптеками, оскільки аптечні підприємства змушені закуповувати меншу кількість торгових найменувань, роблячи ставку на препарати з максимальною оборотністю.

Ми звернулися до представників аптечних підприємств з проханням прокоментувати ситуацію.

Михайло Півнюк, директор державного виробничо-торговельного підприємства «Волиньфармпостач».

Михайло Півнюк, директор державного виробничо-торговельного підприємства «Волиньфармпостач».

Волатильність гривні для аптечного підприємства перш за все призводить до стрибків закупівельних цін. Буває так, що в товарних залишках підприємства залишаються позиції, закуплені раніше за нижчою ціною, ніж наразі пропонує постачальник. Переоцінити товарні залишки аптека не має права. Тому, отримавши ці позиції від дистриб’ютора за новою вартістю, аптека не може включити їх до наступного замовлення. Таким чином створюється штучний дефіцит аптечного асортименту.

Найбільш болюче ця проблема відображається на пільговому відпуску ліків. Візьмемо, наприклад, ситуацію з Пілотним проектом. Девальвація гривні і запровадження 7% ПДВ на препарати призвели до того, що закупівельна ціна на антигіпертензивні лікарські засоби суттєво перевищує граничний розрахунковий рівень, який формується на основі граничної оптово-відпускної ціни, зазначеної в Реєстрі, з урахуванням постачальницько-збутової надбавки в межах граничного розміру (10%). Тобто аптека, яка має розраховувати роздрібну ціну, виходячи з оптово-відпускної ціни, зазначеної в Реєстрі, має реалізовувати ці препарати зі збитками або відмовитися від їх закупівель.

Інша проблема стосується вимивання оборотних коштів аптечного підприємства внаслідок необхідності забезпечення наявності обов’язкового мінімального асортименту, ліків, які підлягають пільговому відпуску тощо. А у разі коли аптечне підприємство бере участь у системі відшкодування вартості антигіпертензивних ліків, вимивання оборотних коштів пов’язане з тим, що аптека, на яку фактично державою покладено обов’язок кредитувати споживача, отримує відшкодування майже через півтора місяця від моменту реалізації такого препарату.

Звичайно вимивання оборотних коштів призводить до зменшення асортименту ліків у аптечній мережі, а відтак й до зниження їх фізичної доступності для населення.

Андрій Паніматченко, комерційний директор національної аптечної мережі «ФарТоп».

Андрій Паніматченко, комерційний директор національної аптечної мережі «ФарТоп».

Під час девальвації гривні абсолютно весь товар подорожчав, у тому числі й вітчизняний, при цьому валютний — на 60–65%. Цей відсоток приросту абсолютно збігається зі зміною курсу гривні щодо євро та долара, тобто ніяких спекуляцій на ринку немає.

У зв’язку зі зростанням цін (а для клієнта вартість ще й виросла на 7% за рахунок введення ПДВ на медикаменти з 01.04.2014 р.) різко зменшується кількість споживаних упаковок.

Дистриб’ютори лікарських засобів несуть збитки під час розрахунків з зарубіжними виробниками, оскільки вони, наприклад, відпустили товар роздробу за курсом 12 грн. за дол. США, а зараз їм доводиться купувати американську валюту за 14–14,5 грн. Коливання курсу в межах 15% не тільки «з’їдає» дистриб’юторску маржу 10%, але й завдає збитків.

Щоб зменшити свої втрати або ризики втрат, дистриб’ютор змушений скорочувати відстрочки для роздробу, а то й зовсім переводити валютні контракти на передоплату: оплатив сьогодні — дистриб’ютор купив валюту — завтра відвантажили товар. Середня відстрочка скоротилася майже в 2 рази: було 45, стало — 21–25 днів.

При цьому вимиваються оборотні кошти роздрібного підприємства. В умовах скорочення відстрочки аптечні мережі мають компенсувати це за рахунок:

- залучення додаткових кредитних коштів, але банки зараз їх не дають, а якщо дають, то під божевільні відсотки;

- скорочення товарного залишку, але це загрожує дефектурою по ходовим позиціям у контексті глибини асортименту й вимиванням асортименту за шириною.

Товар, який в момент коливання курсу валют постачальники переводять на передоплату, взагалі зникає з мережі, а валютний товар, який підпадає під державне регулювання націнки, постачальники забирають з прайс-листів, оскільки вони не можуть порушувати вимоги законодавства й підняти ціни.

Як можна вирішити цю проблему:

- забезпечити пільгові курси на торгах для фармацевтичних дистриб’юторів;

- вилучити цінове регулювання з груп товарів, які закуповуються у валюті;

- виробник і дистриб’ютор можуть вирішити питання оборотних коштів роздрібної ланки за рахунок надання частини найменувань на консигнацію: залишок за менш ліквідними товарами зберігається не на складах дистриб’ютора, а в аптеках; розрахунок здійснюється за фактом продажу.

Висновки

Нестабільність курсу гривні, посилення регуляторного тиску на суб’єктів ринку та відсутність ефективних змін політики ціноутворення на ліки призводить до зменшення фізичної доступності життєво необхідних ліків. Якщо ситуація не зміниться, проблема фізичної доступності ліків посилюватиметься.

Для її вирішення органи влади мають зробити реальні кроки, спрямовані на дерегуляцію фармацевтичного ринку.

Для цього МОЗ України слід відмовитися від декількох регульованих переліків ліків на користь єдиного Національного переліку життєво необхідних ліків та встановити єдиний економічно обґрунтований рівень роздрібних надбавок на лікарські засоби з оптово-відпускною ціною вище ніж 18 грн., що включені до Національного переліку. Регулювати ціни на дешеві лікарські засоби не потрібно.

У контексті подальшої реалізації Пілотного проекту МОЗ України має здійснити перерахунок граничних рівнів оптово-відпускних цін з урахуванням 7% ПДВ та девальвації гривні, переглянути підходи до оновлення Реєстру цін та відмовитися від регулювання вартості препаратів, що не входять до I або II групи відшкодування. Якщо це зробити неможливо, від реалізації Пілотного проекту необхідно буде відмовитися.

В умовах непрогнозованого зростання курсу валют основного удару зазнають дистриб’ютори імпортних ліків. Дистриб’ютор купує лікарські засоби у зарубіжних виробників за валюту з відстрочкою платежу та часто відпускає їх аптечним закладам також з відстрочкою. Аптека реалізує препарат за гривню, і якщо на момент повернення аптечним закладом кредиту курс істотно підвищився, дистриб’ютор одержує значно менше коштів, ніж необхідно, щоб придбати достатній обсяг валюти для оплати партії ліків. У зв’язку з цим дистриб’ютори вимушені зменшувати суму кредитування та термін відстрочки платежів для аптек, а також закладати валютні ризики у вартість препаратів.

Нині НБУ запроваджує заходи для нібито зміцнення національної валюти. Зокрема, постановою НБУ від 20 серпня № 515 Нацбанк збільшив норматив обов’язкового продажу на міжбанківському валютному ринку надходжень в іноземній валюті для юридичних осіб та фізичних осіб —підприємців з 50 до 100%. Також 27 серпня 2014 р. під час зустрічі керівництва НБУ на чолі з його Головою Валерією Гонтаревою з керівниками 40 великих банків України було проаналізовані фундаментальні причини та суб’єктивні фактори, що впливають на різке зростання курсу долара. Серед нових заходів зі стабілізації ситуації на валютному міжбанку буде перегляд вимог до відкритої валютної позиції банків та віднесення до них індексованих до долара цінних паперів. Але на даний час вжиті заходи не сприяють значному зниженню курсу гривні.

Для вирішення проблем дистриб’юторів, пов’язаних із необхідністю хеджувати валютні ризики, НБУ має встановити фіксований у часі курс гривні під імпортні контракти на постачання соціально значущих товарів, зокрема і для імпорту лікарських засобів, аналоги яких не виробляються в Україні.

Денис Кірсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим