|

МЕТОДОЛОГИЯ

Напомним, что при проведении исследования объемы затрат рекламодателей ЛС традиционно были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС на телевидении (медиа-затраты) могут составлять 40% и менее номинальных. Медиа-эффект, получаемый рекламодателем в результате вложения средств (уровень контакта со зрителем), привычно измеряется в суммарных рейтингах GRP.

Для оценки натурального объема продаж рекламы телеканалами используют рейтинг WGRP, подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиа-инфляции (рост цен на телеэфир) за определенный период. А по уровню медиа-инфляции, в свою очередь, можно судить об изменении медиа-эффективности исследуемого маркетингового средства в целом.

Напомним также, что в анализе задействованы сведения не только о рынке прямой рекламы ЛС, но также и обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее по тексту — спонсорство).

Прочие специальные термины, касающиеся анализируемого сегмента рынка, и специфика методологии его исследования описаны в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

НЕОЖИДАННЫЙ ПОВОРОТ СОБЫТИЙ

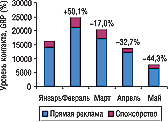

По итогам мая 2006 г. общий объем рынка промоции ЛС на телевидении составил 53,3 млн грн., в результате чего достигнутый рекламодателем уровень контакта со зрителем составил 7645 GRP (рис. 1, 2). При этом в обоих случаях доля прямой рекламы превысила таковую спонсорства практически в 5 раз. Однако общий объем инвестиций в телерекламу и спонсорство, который с марта 2006 г. начал снижаться, уже в мае достиг минимальной отметки с начала текущего года.

|

|

|

||||||||||||

|

|

|

Так, на прямую телерекламу маркетирующие организации затратили всего 44,8 млн грн., а на спонсорство — 8,5 млн грн. При этом по итогам исследуемого периода доля объемов затрат на спонсорство в общем объеме инвестиций в промоцию ЛС на телевидении составила 15,9% (максимальный показатель с начала текущего года). Обращает на себя внимание и тот факт, что в мае 2006 г. объемы затрат на прямую рекламу ЛС уменьшились практически в 1,5 раза по сравнению с апрелем 2006 г., тогда как на спонсорство — на 12,0%. А снижение уровня контакта во втором случае составило всего 5,9%, что главным образом свидетельствует о повышении эффективности затрат на спонсорство в исследуемый период по сравнению с предыдущим месяцем. С прямой же рекламой ситуация сложилась диаметрально противоположная. Уменьшение затрат в данном случае обернулось для маркетирующих организаций еще большим снижением уровня контакта со зрителями, чем это отмечали в апреле по сравнению с мартом текущего года.

Еще более внушительным оказалось снижение медиа-эффективности прямой рекламы ЛС на телевидении по сравнению с маем 2005 г. Так, в исследуемый период объем инвестиций в прямую рекламу ЛС на телевидении сократился относительно аналогичного периода прошлого года на 19,8%, а уровень контакта — на 52,1% (рис. 3).

Безусловно, следует обратить внимание на снижение объемов затрат на прямую рекламу ЛС в мае 2006 г. по сравнению с маем 2005 г., которое было отмечено впервые за последние 2,5 года. Очевидно, что опыт предыдущего года и огромная медиа-инфляция обязали многие компании пересмотреть свои подходы к финансированию прямой рекламы ЛС на телевидении и, тем самым, оптимизировать маркетинговые затраты. При этом подготовка к летнему сезону началась уже с мая 2006 г. И позволим себе предположить, что в летние месяцы затраты на прямую телерекламу ЛС окажутся ниже, чем в прошлом году. В целом же, говоря об оптимизации маркетинговых затрат, следует учитывать, что в большинстве случаев маркетинговые бюджеты фармацевтических компаний ежегодно увеличиваются. Ведь увеличение оборота продукции логично требует увеличения объемов затрат на ее продвижение. Накладывает свой отпечаток в данном случае и обострение конкурентной ситуации на фармацевтическом рынке. Однако это не исключает необходимости оптимизации затрат. В свете таких событий, с одной стороны, возрастает необходимость рационально использовать рекламные бюджеты на телевидении, а с другой — искать новые пути продвижения продукции с использованием альтернативных методов.

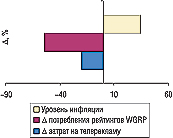

Очевидно, что именно такие изменения вызвали снижение активности маркетирующих организаций, направленной на размещение рекламы на телевидении, в исследуемый период. А снижение уровня медиа-инфляции на рынке прямой телерекламы ЛС, которое в мае 2006 г. стало минимальным с начала текущего года и составило 34,4%, свидетельствует также о более рациональном использовании эфирного времени (рис. 4).

БЕЗУСЛОВНЫЙ РЕФЛЕКС

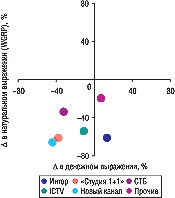

С другой стороны, в мае 2006 г. было отмечено существенное уменьшение количества выработанных рейтингов (WGRP) каналами, входящими в топ-5 по объемам затрат на размещение прямой рекламы ЛС (рис. 5). Кроме того, увеличение значимости для рекламодателей ЛС относительно небольших телеканалов, о чем уже неоднократно шла речь в наших предыдущих публикациях, подтвердилось и по итогам исследуемого периода. Так, на телеканалах, отнесенных в категорию «Прочие», было отмечено минимальное уменьшение количества выработанных рейтингов (WGRP), которое сопровождалось увеличением объемов затрат на прямую рекламу ЛС. При этом суммарное сокращение объемов затрат на телерекламу ЛС, отмеченное в исследуемый период, произошло в основном за счет уменьшения объемов продаж таковой на каналах «Студия 1+1», СТБ, ICTV и Новый. И только на Интере среди всех телеканалов, вошедших в топ-5, по итогам исследуемого периода было отмечено увеличение объемов продаж телерекламы.

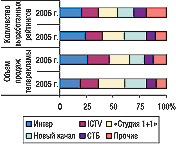

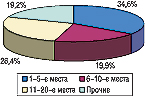

Максимальную долю рекламных бюджетов фармацевтических производителей по итогам исследуемого периода аккумулировал Интер. Этот показатель составил 26,2%, превысив таковой аналогичного периода 2005 г. на 7,6% (рис. 6). При этом его значимость в разрезе количества выработанных телеканалами рейтингов также не вызывает сомнений (20,2% общего количества). Однако в данном случае доля Интера сократилась на 3,5%. Следует обратить внимание также и на увеличение доли объемов продаж телерекламы на каналах, не вошедших в топ-5 (с 9,6 до 12,9%) и максимальное в исследуемый период увеличение удельного веса количества выработанных рейтингов — 8,1% (с 10,5 до 18,6%).

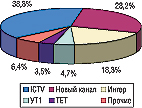

Максимальную долю объемов продаж спонсорства ЛС в мае 2006 г., как и месяцем ранее, закрепил за собой канал ICTV (рис. 7). В исследуемый период она составила 38,8%. При этом чуть менее трети всех спонсорских средств получил Новый канал — 28,2%. А суммарная доля всех остальных телеканалов по этому показателю составила 32,9%.

| Таблица 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 маркетирующих организаций ЛС по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в мае 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *С 01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые маркетирующей организации «Sandoz» (Швейцария). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в мае 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

АДЕКВАТНАЯ РЕАКЦИЯ

В мае 2006 г. топ-лист маркетирующих организаций ЛС по объемам вложений в прямую телерекламу возглавила компания «Berlin-Chemie/Menarini Group», поднявшись на две позиции по сравнению с рейтингом аналогичного периода прошлого года (табл. 1). При этом затраты компании «ratiopharm» на прямую рекламу своих препаратов сократились более чем в 1,5 раза, что способствовало перемещению этой компании с 1-й позиции в топ-листе за май 2005 г. на 5-ю в аналогичный период 2006 г. В это же время «Sanofi-Aventis» уменьшила инвестиции в телерекламу практически в 2 раза и со 2-го места переместилась на 20-е.

|

||||

|

||||

|

||||

|

Относительно некоторых компаний в исследуемый период отмечается кардинальное изменение политики продвижения продукции по сравнению с аналогичным периодом прошлого года. Впрочем, не будем говорить о политике. Но очевидно, что тактика продвижения ЛС такими компаниями, как «Материя Медика», «Dr. Reddy’s» и «Unique Pharma Laboratories» в мае 2006 г. была направлена на освоение новых перспективных подходов к продвижению ЛС на телевидении путем использования различных спонсорских проявлений. И, ссылаясь на достаточно высокую эффективность таких мероприятий, позволим себе предположить, что они в достаточной степени оправдали надежды рекламодателей. Отметим также, что в результате более детального анализа в исследуемый период было установлено уменьшение количества компаний, рекламировавших свою продукцию на телевидении.

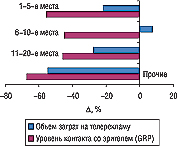

Наглядным примером того, что в преддверии летнего сезона потребность в оптимизации маркетинговых затрат привела к уменьшению объемов вложений в прямую рекламу ЛС, многими маркетирующими организациями является динамика затрат и уровня контакта со зрителями по позициям таких компаний в рейтинге рекламных бюджетов. Так, в мае 2006 г. только относительно второй пятерки маркетирующих компаний было отмечено увеличение объемов затрат на прямую рекламу ЛС (рис. 8). Однако повышению уровня контакта со зрителями это не способствовало. Причем по всем остальным позициям компаний в рейтинге зафиксировано как уменьшение объемов затрат на прямую рекламу ЛС, так и снижение уровня контакта со зрителями.

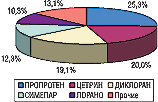

При этом на долю топ-5 брэндов ЛС в мае 2006 г. пришлось 34,6% суммарных затрат на прямую телерекламу (рис. 9). А в общем объеме затрат на спонсорство удельный вес первой пятерки брэндов ЛС по этому показателю составил 86,9% (рис. 10).

Рейтинг брэндов ЛС по объему рекламных бюджетов на телевидении в мае 2006 г. претерпел существенные изменения (табл. 2). Неоспоримое первенство здесь занял ТРОКСЕВАЗИН. При этом ЙОДБАЛАНС, который месяцем ранее владел пальмой первенства, переместился в этом рейтинге на 7-е место. Однако, как и в апреле 2006 г., на арене по-прежнему оставались препараты, применяемые при различных заболеваниях печени (ЛИВОЛИН, ГЕПАБЕНЕ, ГАЛСТЕНА, ЭССЕНЦИАЛЕ) и пищеварительного тракта (МЕЗИМ, ИММОДИУМ, ЛИНЕКС, ХИЛАК), что вполне логично для этого периода, изобиловавшего большим количеством праздников.

Отметим, что количество ЛС, промотированных в мае 2006 г. на телевидении с использованием исключительно прямой рекламы, значительно превышает таковое задействованных в спонсорских мероприятиях. Отнюдь невелико количество торговых наименований препаратов, продвигаемых с использованием одновременно прямой рекламы и спонсорства. И всего лишь 2 препарата, продвижение которых осуществлялось исключительно путем использования спонсорства, — ПРОПРОТЕН и ДИКЛОРАН — оказались в данном рейтинге.

ИТОГИ

Итак, май 2006 г. — начало приготовления к отпускам и пивного сезона. При этом спрос на телевизионную рекламу в этот период снизился по сравнению с предыдущим месяцем (по данным mediaplanning.com.ua). В том числе и среди фармацевтических компаний. Причем уменьшение объемов затрат на прямую рекламу маркетирующими организациями ЛС относительно показателей предыдущего года было отмечено впервые с начала 2004 г. Наиболее рациональное объяснение этому факту — потребность оптимизации рекламных бюджетов преимущественного большинства фармацевтических компаний. Ведь уровень контакта со зрителями продолжает снижаться, в то время как стоимость эфирного времени постепенно увеличивается. Проблема в том, что на рынке телерекламы действуют свои законы: телеканалы уже не в силах увеличить выработку рейтингов просмотра рекламы в силу законодательных ограничений и простого неприятия рекламы телезрителями, а ценовая политика определяется двумя сейлз-хаузами, в руках которых сконцентрированы более 90% доли объемов продаж рекламы в денежном и натуральном выражении. Поэтому логично, что многие рекламодатели, учитывая опыт предыдущего года, решили снизить свою рекламную активность. И на экранах телевизоров в этот период люди могли видеть рекламу преимущественно сильных брэндов, объемы продаж которых повышаются именно в летний период или же они вовсе не имеют сезонного характера. В результате снижение спроса на телерекламу среди фармацевтических компаний выразилось минимальным показателем медиа-инфляции с начала текущего года, а, значит, рекламные кампании на телевидении были более эффективными.

Как свидетельствуют результаты нескольких последних исследований, в которых мы могли проанализировать спонсорские мероприятия фармкомпаний, некоторые из них отдают предпочтение исключительно этому виду телерекламы своих препаратов, что указывает на необходимость «отстройки» брэнда от конкурентов и поиск новых альтернативных путей промоции. И все же в большинстве случаев рекламодатели избирают комплексный подход к продвижению препаратов. Ведь в данной ситуации несколько выстрелов из разных точек увеличивают шансы попасть в плавающую мишень. Тем более, что плывет она на волнах спроса, величина которого, по результатам наших регулярных исследований рынка аптечных продаж, находится под влиянием «неземных» законов. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим