|

Более подробно о методологии исследования телерекламы читайте в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г., о рекламе в других медиа — в «Еженедельнике АПТЕКА» № 14 (585) от 9 апреля 2007 г.

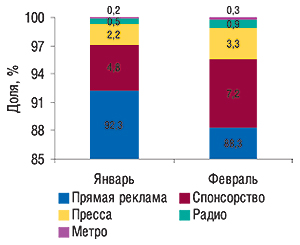

В феврале 2007 г. общий объем рынка рекламы ЛС на телевидении, в прессе, радио и метро, рассчитанный в ценах прайс-листов (open-rate), составил 161,5 млн грн. Доля телевидения в общем объеме рынка рекламы ЛС в феврале 2007 г. составила 95,5% (рис. 1), в том числе 88,3% — прямая телереклама и 7,2% — спонсорство. Вторым по этому показателю медианосителем традиционно является пресса — 3,3%. А доля радио и метро составила 1,2%. При этом по сравнению с январем 2007 г. в исследуемый период суммарная доля non-TV каналов коммуникации в общем объеме рынка рекламы ЛС увеличилась (с 2,9 до 4,5%).

|

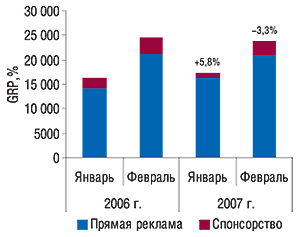

Объем рынка рекламы ЛС на телевидении в феврале 2007 г. составил 154,3 млн грн., увеличившись по сравнению с аналогичным периодом 2006 г. на 10,6% (рис. 2). При этом уровень контакта со зрителем снизился по сравнению с февралем 2006 г. на 3,3% и составил — 23769,2 GRP (рис. 3).

|

|

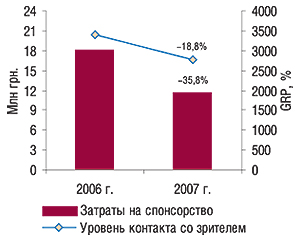

Удельный вес спонсорства в общем объеме рынка телевизионной рекламы ЛС в исследуемый период составил 7,5%, а уровня контакта со зрителями — 11,6% и достиг отметки 11,6 млн грн. и 2762,8 GRP соответственно. Следует отметить, что с начала этого года доля спонсорства в общем объеме рынка телерекламы была значительно меньше, чем в 2006 г. Причем в исследуемый период в общем объеме рынка телерекламы ЛС удельный вес спонсорства уменьшился на 5,4% в денежном выражении, а в общем объеме уровня контакта со зрителями — на 2,2%.

В феврале 2007 г. объем инвестиций в прямую телерекламу увеличился по сравнению с февралем 2006 г. на 17,5% и составил 142,6 млн грн. (рис. 4). При этом уровень контакта со зрителями снизился на 0,8% (21006,4 GRP). Объем затрат на спонсорство в исследуемый период сократился на 35,8%, а достигнутый в результате уровень контакта со зрителями оказался на 18,8% ниже, чем в феврале 2006 г. (рис. 5).

|

|

Темпы медиаинфляции на рынке телерекламы ЛС заметно сократились, что свидетельствует о достижении некоторого баланса между сейлз-хаузами и рекламодателями. Разумеется, что при этом цены на телеэфир уже достаточно высоки, а поток рекламодателей ограничен. В исследуемый период медиаинфляция на рынке прямой телерекламы ЛС составила всего 2,8%, спонсорства — 5,8%. В феврале прошлого года в сегменте прямой телерекламы этот показатель составлял 41,6%.

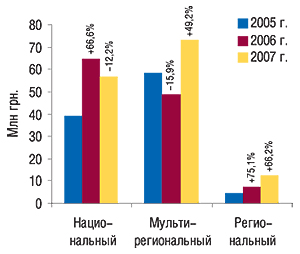

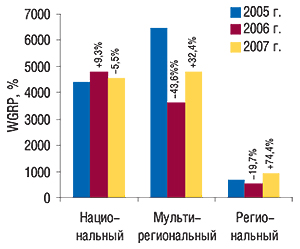

В некоторой степени невысокая медиаинфляция на рынке телерекламы ЛС может быть связана с уменьшением объемов продаж таковой на национальных каналах (рис. 6, 7). Мультирегиональные каналы в исследуемый период, напротив, укрепили свое положение в глазах рекламодателей: объем продаж прямой рекламы ЛС на мультирегиональных каналах увеличился в полтора раза в денежном выражении и на треть в натуральном по сравнению с аналогичным периодом 2006 г. В результате, доля затрат фармацевтических компаний на прямую телерекламу ЛС на национальных и мультирегиональных каналах в феврале 2007 г. в денежном выражении составила 39,9 и 51,2% соответственно, а в натуральном — 44,2 и 46,6% соответственно. Максимальные приросты объема продаж прямой телерекламы ЛС как в денежном, так и в натуральном выражении отмечены относительно региональных каналов: 66,2 и 74,4%. Однако доля этих каналов в общем объеме продаж прямой рекламы ЛС по-прежнему остается наименьшей — 8,9% в денежном и 9,2% в натуральном выражении.

|

|

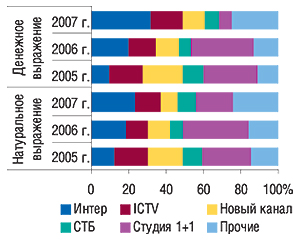

Увеличение объемов инвестиций в прямую телерекламу ЛС в исследуемый период сопровождалось также перераспределением рекламных бюджетов между сейлз-хаузами. По итогам февраля 2007 г. максимальную долю в общем объеме продаж рекламы ЛС на телевидении закрепил за собой сейлз-хауз «Интерреклама». Увеличившись на 14,6% в денежном и на 6,2% натуральном выражении, его доля составила 69,9 и 56,8% общего объема продаж прямой рекламы ЛС на телевидении (рис. 8). В это же время удельный вес сейлз-хауза «Приоритет» в общем объеме продаж рекламы ЛС в денежном выражении уменьшился с 41,8% в феврале 2006 г. до 22,2% в исследуемый период, а в натуральном — с 45,2 до 34,6%.

|

Доля «Интера» в общем объеме продаж прямой рекламы ЛС в денежном выражении увеличилась с 19,8% в феврале 2006 г. до 32,0% в исследуемый период. А в натуральном она составила 23,6%, что на 5,0% больше по сравнению с аналогичным периодом прошлого года (рис. 9). Общий объем инвестиций в рекламу компаний-производителей ЛС на этом канале составил 45,7 млн грн. Максимальное уменьшение доли в общем объеме продаж прямой рекламы ЛС в исследуемый период отмечено на канале «Студия «1+1»: на 26,2% в денежном и 14,9% натуральном выражении до 7,4 и 20,0% (!) соответственно.

|

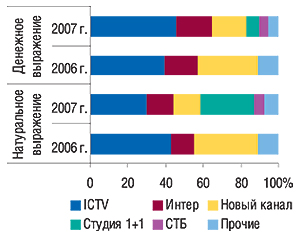

Крупнейшим телеканалом по объемам продаж спонсорства в феврале 2007 г. был «ICTV», доля которого по этому показателю составила 45,4% в денежном и 29,9% натуральном выражении (рис. 10). Причем в денежном выражении его удельный вес увеличился, а в натуральном — уменьшился, что свидетельствует о значительной медиаинфляции на этом канале. В это же время на канале «Интер» значительно увеличился объем продаж спонсорства, а на «Новом канале» — уменьшился. Новичками в рейтинге по объемам продаж спонсорства стали «Студия «1+1» и «СТБ», которые, к тому же, вошли в топ-5 телеканалов по этому показателю.

|

Пальму первенства среди маркетирующих организаций по объему инвестиций в рекламу ЛС на телевидении, рассчитанных в ценах open-rate, в феврале 2007 г. получила компания ratiopharm, которая поднялась с 9-й позиции в рейтинге по этому показателю за аналогичный период 2006 г. (табл. 1). По сравнению с февралем прошлого года объем затрат этой компании на телерекламу ЛС увеличился в 3,5 раза. Следует отметить значительное увеличение рекламных бюджетов на телерекламу ЛС компании «Novartis Consumer Health». Именно по ЛС этой компании зафиксировано максимальное количество выходов рекламных роликов в телеэфире (3416). Всего на рынке телерекламы ЛС в феврале 2007 г. участвовало 52 компании, а в сегменте прямой телерекламы ЛС — 44. Годом ранее их количество было практически таким же (51 и 44 соответственно), а состав — на 30% другим.

Таблица 1

Топ-20 маркетирующих организаций по объему затрат на телерекламу ЛС (прямая реклама +

спонсорство) в феврале 2007 г. с указанием позиций в рейтинге за февраль 2006 г.

| № п/п | Маркетирующая организация | Февраль 2007 г. | Февраль 2006 г. | ||||||||

| Объем рекламных бюджетов, млн грн. | Общие медиапоказатели | № п/п | Объем рекламных бюджетов, млн грн. | ||||||||

| Всего | Прямая реклама | Спонсорство | GRP, % | WGRP, % | Количество выходов | Всего | Прямая реклама | Спонсорство | |||

| 1 | ratiopharm (Германия) | 21,1 | 21,1 | – | 2220,5 | 1184,0 | 2702 | 9 | 6,0 | 6,0 | – |

| 2 | Berlin-Chemie/Menarini Group (Германия) | 12,0 | 12,0 | – | 1348,5 | 793,0 | 1525 | 5 | 6,8 | 6,7 | 0,1 |

| 3 | Novartis Consumer Health (Швейцария) | 11,4 | 11,4 | – | 1138,5 | 683,1 | 3416 | 44 | 0,2 | 0,2 | – |

| 4 | Boehringer Ingelheim (Германия) | 10,5 | 10,5 | – | 1024,4 | 830,5 | 965 | 11 | 5,1 | 5,1 | – |

| 5 | GlaxoSmithKline (Великобритания) | 8,8 | 8,8 | – | 635,8 | 634,3 | 989 | 13 | 4,1 | 4,1 | – |

| 6 | Nycomed (Норвегия) | 8,6 | 8,6 | – | 1225,0 | 487,1 | 791 | 21 | 2,4 | 2,4 | – |

| 7 | Actavis Group (Исландия) | 6,3 | 6,3 | 0,03 | 980,4 | 390,8 | 649 | – | – | – | – |

| 8 | Материа Медика (Россия) | 5,8 | 5,6 | 0,2 | 1051,4 | 357,7 | 1 342 | 7 | 6,1 | 5,6 | 0,6 |

| 9 | Boots Healthcare International (Великобритания) | 5,5 | 5,5 | – | 640,4 | 320,3 | 984 | – | – | – | – |

| 10 | Стада-Нижфарм (Германия–Россия) | 5,2 | 5,2 | – | 764,1 | 325,1 | 1200 | 17 | 3,0 | 3,0 | – |

| 11 | Mili Healthcare (Великобритания) | 5,0 | 5,0 | – | 342,6 | 342,0 | 434 | 27 | 1,4 | 1,4 | – |

| 12 | Sagmel (США) | 4,9 | 4,8 | 0,02 | 759,9 | 298,1 | 1317 | 12 | 4,3 | 4,3 | – |

| 13 | Unique Pharmaceutical Laboratories (Индия) | 4,8 | 3,9 | 0,8 | 628,9 | 233,3 | 737 | 4 | 7,7 | 3,8 | 3,9 |

| 14 | Bittner (Австрия) | 4,6 | 4,6 | – | 2276,1 | 773,8 | 859 | 1 | 11,9 | 11,9 | – |

| 15 | US Pharmacia International (США) | 4,4 | 4,4 | – | 344,3 | 343,6 | 170 | 29 | 1,3 | 1,3 | – |

| 16 | Bayer (Германия) | 4,0 | 4,0 | – | 448,9 | 225,1 | 573 | 8 | 6,1 | 6,1 | – |

| 17 | Bionorica (Германия) | 3,2 | 1,4 | 1,8 | 596,5 | 138,1 | 437 | 16 | 3,1 | – | 3,1 |

| 18 | Zentiva (Чешская Республика) | 3,0 | 3,0 | – | 389,9 | 165,1 | 482 | 24 | 1,6 | 1,6 | – |

| 19 | Naturwaren (Германия) | 2,1 | – | 2,1 | 162,3 | 70,7 | 336 | 2 | 11,6 | 7,8 | 3,8 |

| 20 | ИнтерХим (Украина) | 1,8 | 0,7 | 1,1 | 652,7 | 202,2 | 310 | – | – | – | – |

| Прочие | 21,3 | 15,8 | 5,5 | 6138,1 | 2143,1 | 6663 | – | 56,8 | 50,1 | 6,6 | |

| Всего | 154,3 | 142,6 | 11,6 | 23769,2 | 10941,0 | 26881 | – | 139,5 | 121,4 | 18,1 | |

Общее количество брэндов ЛС, задействованных в рекламе на телевидении в феврале 2007 г., составило 98, уменьшившись со 105 в феврале 2006 г. Лидером по объемам затрат на телерекламу и количеству выработанных рейтингов WGRP стал препарат КОЛДРЕКС (табл. 2). В значительной степени состав участников рынка телерекламы в исследуемый период был представлен препаратами cough&cold. И это неудивительно, ведь пик заболеваемости пришелся на конец зимы. Такие препараты оказались востребованными, а рекламная компания была очень кстати в это время года.

Таблица 2

Топ-20 брэндов ЛС по объему затрат на телерекламу (прямая реклама + спонсорство)

в феврале 2007 г. с указанием позиций в рейтинге за февраль 2006 г.

| № п/п | Брэнд-нэйм | Февраль 2007 г. | Февраль 2006 г. | ||||||||

| Объем рекламных бюджетов, млн грн. | Общие медиапоказатели | № п/п | Объем рекламных бюджетов, млн грн. | ||||||||

| Всего | Прямая реклама | Спонсорство | GRP, % | WGRP, % | Количество выходов | Всего | Прямая реклама | Спонсорство | |||

| 1 | КОЛДРЕКС | 6,5 | 6,5 | – | 469,9 | 468,7 | 744 | 8 | 3,1 | 3,1 | – |

| 2 | ГЕПАБЕНЕ | 5,8 | 5,8 | – | 581,7 | 345,6 | 716 | 32 | 1,8 | 1,8 | – |

| 3 | СТРЕПСИЛС | 5,5 | 5,5 | – | 640,4 | 320,3 | 984 | – | – | – | – |

| 4 | ХИЛАК | 5,4 | 5,4 | – | 548,0 | 294,3 | 661 | – | – | – | – |

| 5 | ДОЛОБЕНЕ | 5,1 | 5,1 | – | 573,2 | 286,4 | 693 | – | – | – | – |

| 6 | МИЛИСТАН | 5,0 | 5,0 | – | 342,6 | 342,0 | 434 | – | – | – | – |

| 7 | КАЛЬЦИЙ-Д3 | 4,8 | 4,8 | – | 681,6 | 266,7 | 458 | 65 | 1,0 | 1,0 | – |

| 8 | АМБРОБЕНЕ | 4,8 | 4,8 | – | 517,6 | 257,8 | 632 | 31 | 1,9 | 1,9 | – |

| 9 | ГРИПЕКС | 4,4 | 4,4 | – | 344,3 | 343,6 | 170 | 49 | 1,3 | 1,3 | – |

| 10 | ТЕРАФЛЮ | 4,0 | 4,0 | – | 406,4 | 202,6 | 1024 | 94 | 0,02 | 0,02 | – |

| 11 | РИНЗА | 3,9 | 3,9 | – | 446,7 | 190,3 | 605 | 2 | 4,1 | 2,0 | 2,1 |

| 12 | ФАЛИМИНТ | 3,8 | 3,8 | – | 464,4 | 239,0 | 456 | 45 | 1,4 | 1,4 | – |

| 13 | НАЗИВИН | 3,7 | 3,7 | – | 543,4 | 220,4 | 333 | 46 | 1,4 | 1,4 | – |

| 14 | ЛАЗОЛВАН | 3,7 | 3,7 | ? | 348,7 | 289,5 | 321 | 58 | 1,2 | 1,2 | – |

| 15 | ЭФИЗОЛ | 3,7 | 3,7 | 0,03 | 607,3 | 231,6 | 364 | – | – | – | – |

| 16 | КИДДИ ФАРМАТОН | 3,6 | 3,6 | – | 352,2 | 292,8 | 355 | 40 | 1,6 | 1,6 | – |

| 17 | ФИНАЛГОН | 3,2 | 3,2 | – | 323,5 | 248,3 | 289 | – | – | – | – |

| 18 | КАЛЬЦЕМИН | 3,2 | 3,2 | – | 454,7 | 198,1 | 724 | 27 | 2,0 | 2,0 | – |

| 19 | СИНУПРЕТ | 3,1 | 1,3 | 1,8 | 587,0 | 134,5 | 408 | 11 | 2,8 | – | 2,8 |

| 20 | ПИНОСОЛ | 3,0 | 3,0 | – | 389,9 | 165,1 | 482 | 38 | 1,6 | 1,6 | – |

| Прочие | 68,1 | 58,2 | 9,8 | 14145,7 | 5603,4 | 16028 | – | 114,3 | 101,1 | 13,2 | |

| Всего | 154,3 | 142,6 | 11,6 | 23769,2 | 10941,0 | 26881 | – | 139,5 | 121,4 | 18,1 | |

Участники представленного рейтинга брэндов ЛС по объемам затрат на телерекламу в исследуемый период — КОЛДРЕКС, ГЕПАБЕНЕ, СТРЕПСИЛС, МИЛИСТАН, ТЕРАФЛЮ и ЛАЗОЛВАН — вошли также в состав топ-30 брэндов ЛС по объемам аптечных продаж за этот период (см. «Еженедельник АПТЕКА» № 16 (587) от 23 апреля 2007 г.). Отдельного внимания заслуживает ЛАЗОЛВАН, активная промоция которого в феврале 2007 г. не просто увеличила его реализацию, но и сделала лидером среди брэндов ЛС по объемам аптечных продаж. При этом рекламная кампания ЛАЗОЛВАНА проводилась на телевидении, в прессе и метро. А общий объем затрат на его рекламу составил 3,9 млн грн. Объем инвестиций в телерекламу этого препарата увеличился более чем в 3 раза, аптечные продажи — на 186,6%.

Лидерами по объемам затрат на прямую телерекламу среди групп АТС-классификации третьего уровня в исследуемый период стали N02B «Прочие анальгетики и антипиретики», R02A «Препараты, применяемые при заболеваниях горла» и А11А «Поливитамины с добавками». Только их доля в общем объеме рынка прямой телерекламы составила 37,3%, а это — 33,0% всего рынка рекламы ЛС в исследуемый период! Общий объем затрат на рекламу cough&cold и витаминных препаратов в феврале 2007 г. составил более половины всего рынка рекламы ЛС.

Очевидно, не только ЛАЗОЛВАНУ, но и многим другим брэндам ЛС успех на фармрынке обеспечила активная рекламная поддержка. И нельзя забывать о non-TV каналах коммуникации с потребителями. Так, объем рынка рекламы ЛС в прессе по итогам февраля 2007 г. составил 5,4 млн грн., что на 81,3% больше, чем в январе 2007 г. Лидером по объемам продаж рекламы ЛС в исследуемый период в денежном и натуральном выражении среди популярных периодических изданий стал журнал «Лиза» (табл. 3). Количество выходов рекламы ЛС в этом журнале было одним из максимальных и составило 30. Больше — только в газете «Сегодня» — 31.

Таблица 3

Топ-20 печатных изданий по объемам продаж рекламы ЛС в феврале 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж рекламы ЛС | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Лиза | 639,0 | 6,4 | 30 |

| 2 | Отдохни | 515,0 | 4,9 | 26 |

| 3 | Теленеделя (Украина) | 497,4 | 4,7 | 28 |

| 4 | Единственная | 362,6 | 2,8 | 8 |

| 5 | Факты и комментарии | 274,1 | 4,4 | 23 |

| 6 | Мир Семьи | 259,9 | 4,4 | 19 |

| 7 | Натали | 222,1 | 1,2 | 7 |

| 8 | Добрые советы | 203,5 | 2,8 | 10 |

| 9 | Сегодня | 199,3 | 4,9 | 31 |

| 10 | Комсомольская правда (Украина) | 194,3 | 3,6 | 17 |

| 11 | Аргументы и факты (Украина) | 174,2 | 5,1 | 26 |

| 12 | Мой Ребенок | 148,6 | 2,8 | 9 |

| 13 | TV Экран | 130,3 | 3,3 | 7 |

| 14 | Женский журнал. Здоровье | 127,3 | 2,6 | 8 |

| 15 | Твой Малыш | 97,2 | 1,9 | 7 |

| 16 | 7+7я | 90,4 | 1,6 | 8 |

| 17 | Вечерние Вести | 80,2 | 3,9 | 15 |

| 18 | Prevention | 78,3 | 1,2 | 5 |

| 19 | VIVA! | 78,3 | 0,8 | 4 |

| 20 | Полина | 70,3 | 1,7 | 6 |

| Прочие | 912,4 | 30,3 | 177 | |

| Всего | 5354,7 | 95,3 | 471 | |

Максимальное количество участников в представленном топ-листе популярных периодических изданий традиционно составляют женские журналы (подробнее об аудитории и социально-демографических группах читателей периодических изданий см. в «Еженедельнике АПТЕКА» № 14 (585) от 9 апреля 2007 г.). Доля только журналов «Лиза» и «Отдохни» в исследуемый период составила 21,6% общего объема продаж рекламы ЛС в прессе.

Рейтинг брэндов ЛС по объемам затрат на рекламу в прессе за февраль текущего года возглавил ВИТРУМ (табл. 4). В целом состав этого топ-листа также в значительной степени представлен сезонными препаратами: здесь также много витаминных препаратов и cough&cold. Доля топ-20 брэндов ЛС в феврале 2007 г. составила 55,3% общего объема затрат на рекламу в прессе.

Таблица 4

Топ-20 брэндов ЛС по объему затрат на рекламу в печатных изданиях в феврале 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ВИТРУМ | 281,7 | 3,4 | 18 |

| 2 | ЛИВАРОЛ | 233,0 | 2,6 | 12 |

| 3 | ЭНЕРГИН | 182,8 | 1,7 | 6 |

| 4 | ЭФИЗОЛ | 177,8 | 1,9 | 12 |

| 5 | АНАФЕРОН | 170,9 | 4,1 | 21 |

| 6 | ДУОВИТ | 169,4 | 2,0 | 10 |

| 7 | РЕПАРИЛ | 158,5 | 1,6 | 8 |

| 8 | КАЛЬЦИЙ-Д3 | 148,5 | 1,4 | 8 |

| 9 | АРТРОФОН | 146,7 | 4,3 | 24 |

| 10 | НЕУРОБЕКС | 142,1 | 1,7 | 10 |

| 11 | РИНАЗОЛИН | 140,3 | 2,2 | 11 |

| 12 | СИНУФОРТЕ | 134,4 | 1,6 | 12 |

| 13 | АНТРАЛЬ | 131,8 | 2,1 | 9 |

| 14 | КВАДЕВИТ | 116,4 | 2,0 | 8 |

| 15 | СУПРАДИН | 114,7 | 1,5 | 3 |

| 16 | ФЛОГЭНЗИМ | 104,3 | 4,8 | 22 |

| 17 | ФЕЗАМ | 104,2 | 2,4 | 10 |

| 18 | Имиджевая реклама «Sandoz» | 103,2 | 1,0 | 2 |

| 19 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 101,7 | 2,4 | 7 |

| 20 | НАЗИВИН | 99,6 | 1,4 | 10 |

| Прочие | 2392,7 | 49,2 | 248 | |

| Всего | 5354,7 | 95,3 | 471 | |

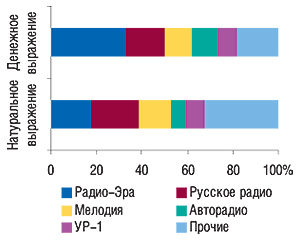

Объем рынка рекламы ЛС на радио по итогам февраля 2007 г. составил 1,4 млн грн., что более чем в 2 раза превысило показатель за январь текущего года. Общая длительность рекламы ЛС на радио в исследуемый период составила практически 14 ч, а количество выходов — 2,9 тыс. Лидером февральского рейтинга радиостанций по объемам продаж рекламы ЛС в денежном выражении стало «Радио-Эра», доля которого в общем объеме продаж рекламы ЛС на радио в денежном выражении составила 33,1% (рис. 11). Максимальная длительность и количество выходов рекламирующих ЛС роликов были отмечены на «Русском радио» (2,9 ч и 650 выходов).

|

Лидером по объемам затрат на радиорекламу среди брэндов ЛС в феврале 2007 г. стал АНАФЕРОН (табл. 5). В этот период его рекламная кампания проводилась с использованием телевидения (исключительно спонсорство), прессы и радио. Объем рекламного бюджета этого препарата, рассчитанный в ценах прайс-листов, составил немногим более 500 тыс. грн., сократившись по сравнению с февралем прошлого года за счет прекращения использования прямой телерекламы. При этом объем продаж АНАФЕРОНА увеличился практически в 4 раза. В рейтинге брэндов ЛС по объемам розничной реализации за февраль 2007 г. он занял 13-е место.

Таблица 5

Топ-10 брэндов ЛС по объему затрат на рекламу на радио в феврале 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. | Длительность, с | Количество выходов |

| 1 | АНАФЕРОН | 182,2 | 7094 | 711 |

| 2 | РЕННИ | 164,0 | 4512 | 154 |

| 3 | ЭВКАБАЛ | 153,2 | 2679 | 125 |

| 4 | АПИЗАРТРОН | 145,8 | 2623 | 119 |

| 5 | КРАТАЛ | 83,6 | 2830 | 142 |

| 6 | ТРАХИСАН | 76,6 | 2283 | 149 |

| 7 | ПИНОСОЛ | 63,0 | 4637 | 154 |

| 8 | ХОЛИВЕР | 51,4 | 981 | 18 |

| 9 | МУКОФАЛЬК | 50,1 | 2186 | 144 |

| 10 | СОНДОКС | 37,1 | 2916 | 108 |

| Прочие | 436,1 | 17179 | 1046 | |

| Всего | 1443,1 | 49920 | 2870 | |

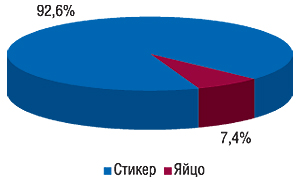

Объем рынка рекламы ЛС в метро в исследуемый период составил 393,1 тыс. грн., что на 73,0% превысило показатель предыдущего месяца. При этом 92,6% объема продаж рекламы ЛС в денежном выражении — стикеры (рис. 12). Лидерами по объемам затрат на рекламу в метро в феврале 2007 г. стали ДОППЕЛЬГЕРЦ, ЛАЗОЛВАН, СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ и ЭФИЗОЛ (табл. 6). Объем инвестиций в рекламу в метро, рассчитанный в ценах прайс-листов, для каждого из этих брэндов составил по 50 тыс. грн.

Таблица 6

|

Топ-10 брэндов ЛС по объему затрат на рекламу в метро в феврале 2007 г.

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. |

| 1 | ДОППЕЛЬГЕРЦ | 50,0 |

| 2 | ЛАЗОЛВАН | 50,0 |

| 3 | СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ | 50,0 |

| 4 | ЭФИЗОЛ | 50,0 |

| 5 | СИНУПРЕТ | 34,3 |

| 6 | ПЕПЗИМ | 23,1 |

| 7 | СОНДОКС | 20,2 |

| 8 | ЦИНАРИКС | 18,5 |

| 9 | КВАДЕВИТ | 13,3 |

| 10 | Лiки Ведмедика БО | 10,9 |

| Прочие | 72,8 | |

| Всего | 393,1 | |

Среди маркетирующих организаций наибольший объем затрат на рекламу ЛС во всех охваченных non-TV каналах коммуникации с потребителями оказался закреплен за российским производителем гомеопатических препаратов «Материа Медика» (табл. 7). Эта компания инвестировала в рекламу в прессе и на радио 659,1 тыс. грн. Причем 11 из 20 компаний — крупнейших инвесторов в сегменте non-TV рекламы — тоже распределили свои затраты между несколькими медиа.

Таблица 7

Топ-20 маркетирующих организаций по объему затрат на рекламу ЛС во всех охваченных медиа, за исключением телевидения, в феврале 2007 г.

| № п/п | Маркетирующая организация | Объем затрат на рекламу, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика (Россия) | 451,0 | 208,0 | – | 659,1 |

| 2 | Actavis Group (Исландия) | 424,1 | 33,9 | 50,0 | 508,0 |

| 3 | Фармак (Украина) | 349,0 | 26,6 | 2,3 | 377,9 |

| 4 | Bayer (Германия) | 201,6 | 164,0 | – | 365,6 |

| 5 | Nycomed (Норвегия) | 359,5 | – | – | 359,5 |

| 6 | Esparma (Германия) | – | 299,1 | – | 299,1 |

| 7 | Unipharm (США) | 297,0 | – | – | 297,0 |

| 8 | Стада-Нижфарм (Германия–Россия) | 233,0 | – | – | 233,0 |

| 9 | Bionorica (Германия) | 180,4 | 3,3 | 39,4 | 223,1 |

| 10 | GlaxoSmithKline (Великобритания) | 182,8 | 29,3 | – | 212,1 |

| 11 | Киевский витаминный завод (Украина) | 146,9 | 27,4 | 13,3 | 187,6 |

| 12 | KRKA (Словения) | 169,4 | – | – | 169,4 |

| 13 | Madaus (Германия) | 158,5 | – | – | 158,5 |

| 14 | Engelhard Arzneimittel (Германия) | 68,1 | 76,6 | – | 144,7 |

| 15 | Красная звезда (Украина) | 77,6 | 37,1 | 20,2 | 134,9 |

| 16 | Ивериафарма (Грузия) | 134,4 | – | – | 134,4 |

| 17 | Queisser Pharma (Германия) | 78,1 | – | 50,0 | 128,1 |

| 18 | Schwabe (Германия) | 125,0 | – | – | 125,0 |

| 19 | Ferrosan (Дания) | 124,4 | – | – | 124,4 |

| 20 | Борщаговский ХФЗ (Украина) | 2,0 | 108,1 | 10,9 | 121,0 |

| Прочие | 1591,9 | 429,7 | 207,0 | 2228,5 | |

| Всего | 5354,7 | 1443,1 | 393,1 | 7190,9 | |

Отметим также, что по итогам исследуемого периода рекламу 103 брэндов ЛС в прессе размещало 56 маркетирующих организаций, 40 брэндов на радио — 28 компаний, 17 брэндов в метро — 16 компаний. Реклама 36 брэндов ЛС в прессе выходила однократно, что свидетельствует о точечном использовании non-TV рекламоносителей. Всего в феврале 2007 г. в non-TV сегменте рынка рекламы 68 компаний рекламировали 128 брэндов ЛС.

Итак, в феврале 2007 г. рынок рекламы ЛС несколько оживился по сравнению с предыдущим месяцем за счет увеличения задействованности non-TV каналов коммуникации с потребителями. При этом темпы прироста объемов продаж рекламы ЛС на телевидении значительно замедлились. Подобная тенденция отмечена здесь и относительно медиаинфляции. Сегмент non-TV рекламы, как и прежде, был менее структурированным и использовался многими компаниями как перевалочный пункт. Однако оба эти сегмента рынка рекламы ЛС объединила общая цель производителей cough&cold и витаминных препаратов — заслужить громкие аплодисменты потребителей. n

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим