|

МЕТОДОЛОГИЯ

При проведении исследования объемы затрат рекламодателей ЛС во всех охваченных медианосителях были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС (медиазатраты) могут составлять 40% и менее номинальных. Таким образом, указанные величины в большей степени отражают тенденции и пропорции.

Для оценки натурального объема продаж телеканалами рекламы используют рейтинг WGRP, подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей объемов инвестированных в телерекламу ЛС средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаэффективности исследуемого маркетингового средства в целом.

Данные о мониторинге рекламы ЛС на телевидении включают сведения о рынке прямой рекламы и обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее по тексту — спонсорство). Другие специальные термины, касающиеся сегмента телевизионного рекламного рынка, и специфика методологии его исследования описаны в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 230 периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 10 радиостанций. Мониторинг наружной рекламы проводится ДП «Мониторинг наружной рекламы» в 30 городах Украины (все областные центры, а также Кривой Рог, Кременчуг, Мариуполь, Севастополь, Ялта и трасса Симферополь – Ялта). Мониторинг рекламы в метро поводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

При проведении анализа были также использованы данные исследования «Marketing& Media Index Ukraine», проведенного компанией «TNS Ukraine» осенью 2005 г. (MMI’2005/3-Украина) и весной 2006 г. (MMI’2006/1-Украина). Данное исследование проводится 4 раза в год и охватывает население Украины в возрасте 12–65 лет, проживающее в городах численностью более 50 тыс. человек. Подробно о методологии исследования читайте на сайте . Приведенные в публикации показатели рассчитаны относительно потребителей спазмолитиков, болеутоляющих и жаропонижающих препаратов. Доля таковых составляет 61,7% населения Украины в возрасте 16–65 лет в исследуемых городах.

Сведения о промоционной активности компаний — производителей ЛС по работе с врачами и фармацевтами включают данные о посещениях медпредставителей, почтовых рассылках материалов, проведении конференций, семинаров и других научных мероприятий. Подробнее о методологии исследования PromotestSM читайте в «Еженедельнике АПТЕКА» № 24 (545) от 19 июня 2006 г.

Для проведения анализа рекламной кампании препаратов парацетамола был выбран период традиционного повышения спроса на такие ЛС: октябрь 2005 – март 2006 гг. Именно в это время компании-производители максимально активизировали свои усилия, направленные на продвижение таких препаратов. И, конечно же, эта кампания обусловила сложившуюся на сегодня конъюнктуру рынка в этом сегменте.

Напомним также, что в конкурентную группу были объединены препараты с активным действующим веществом — парацетамолом, входящие в группу АТС-классификации четвертого уровня N02B E «Анилиды», продажи которых были зафиксированы на протяжении первых 8 мес 2006 г.

Отметим, что при проведении анализа были использованы сведения о суммарном объеме рекламного бюджета препаратов, сгруппированных под брэндом КОЛДАКТ (в исследуемый период реклама таких препаратов размещалась на телевидении, в прессе и метро). Несмотря на то, что некоторые из них не содержат парацетамола и, соответственно, не относятся к исследуемой группе препаратов, определить влияние того или иного источника информации на изменения объемов продаж каждого из этих ЛС достаточно сложно. Использование общих сведений о рекламе данного брэнда представляется вполне логичным, поскольку в сознании потребителя запечатлевается скорее брэнд, нежели подробности о его лекарственных формах.

|

|

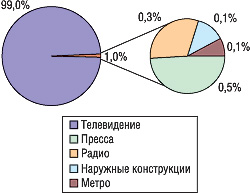

Итак, по результатам исследуемого периода максимальная доля рекламных бюджетов конкурентной группы препаратов приходится на телевидение (99,0%, рис. 1). Здесь же было зафиксировано и подавляющее большинство участников рекламного рынка из препаратов исследуемой группы. Только 1,0% инвестиций в рекламу были распределены между печатными изданиями, радиоканалами, наружными конструкциями и метро. Отметим также, что порядка 5% общего объема затрат на телерекламу производители препаратов парацетамола инвестировали в спонсорство.

|

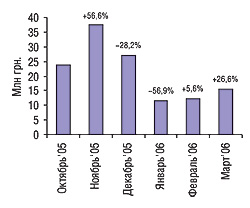

Максимальные объемы инвестиций (в разрезе помесячной динамики) были вложены в рекламу еще в начале так называемого грибного сезона: в октябре–декабре 2005 г. (рис. 2). Причем максимальные объемы затрат на рекламу препаратов парацетамола были отмечены в ноябре, что само по себе не удивительно. Ведь именно в этот период разгорается борьба за потребителя. Камнем преткновения в данном случае является уменьшение затрат на рекламу препаратов исследуемой группы в начале 2006 г., что не вполне согласуется с началом сезона эпидемий ОРЗ и гриппа в конце февраля–начале марта. Рациональным объяснением такой ситуации может быть только баснословное повышение стоимости размещения телерекламы.

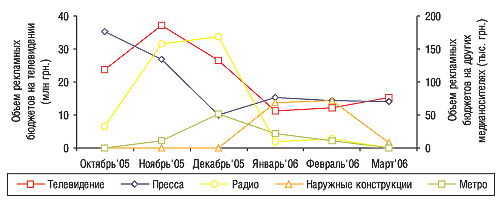

Очевидно, что медиаинфляция затронула и некоторые другие средства массовой информации (СМИ). Так, в разрезе помесячной динамики объемов затрат на рекламу на всех охваченных медиа инвестиции в рекламу с начала 2006 г. сократились не только на телевидении (рис. 3). Активность размещения рекламы снизилась также в прессе и на радио.

|

|

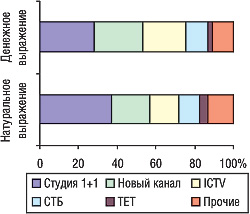

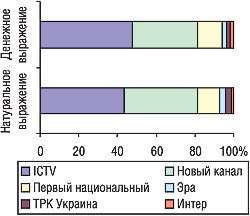

Естественно, что эффективность размещения рекламы в различных СМИ отличается. При этом отследить результативность каждого из них достаточно сложно. Планируя рекламную кампанию, каждый производитель полагается на внутренние принципы политики продвижения и позиционирования продукта, самостоятельно определяет целевую аудиторию и формирует посылаемые ей сообщения. В данном случае внешние аудиторы практически бессильны. Однако тот факт, что максимальная доля рекламного пирога по итогам исследуемого периода досталась телеканалам «Студия 1+1», «Новый канал» и «ICTV», подсказывает, что производители препаратов исследуемой конкурентной группы в большей степени ориентированы на людей молодого и среднего возраста, проживающих в городах и склонных к новаторству (рис. 4, 5). Примечательно, что эффективность размещения прямой телерекламы в данном случае оказалась максимальной на канале «Студия 1+1» — его доля в октябре 2005 – марте 2006 гг. составила 28,2% объема затрат на телерекламу препаратов парацетамола и 37,0% выработанных всеми телеканалами рейтингов.

Несмотря на то, что доля объемов затрат на спонсорство производителями препаратов парацетамола оказалась невелика, расстановка сил между телеканалами в данном случае несколько отличается от таковой в случае с прямой телерекламой. Практически 80% всех инвестиций в спонсорство производителями препаратов исследуемой группы оказались закреплены за «ICTV» и «Новым каналом». Аналогичным в данном случае оказался и вклад этих каналов в общий объем выработанных рейтингов.

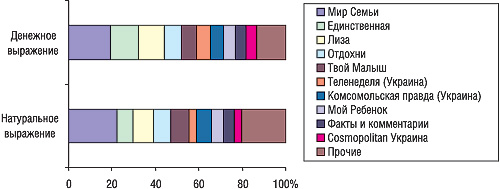

Вторым по величине инвестиций в рекламу препаратов конкурентной группы медианосителем в исследуемый период стала пресса. Однако общее количество участников этого сегмента СМИ оказалось отнюдь невелико. Так, в исследуемый период реклама на страницах популярных изданий была отмечена всего относительно 2 торговых наименований препаратов: МИЛИСТАНА и КОЛДАКТА. При этом было охвачено достаточно большое количество таких изданий (рис. 6). А максимальный объем рекламных инвестиций этих препаратов в прессе — порядка 45% — отмечен по журналам «Мир семьи», «Единственная» и «Лиза». В натуральном выражении доля этих изданий составила порядка 40% объема продаж рекламы препаратов парацетамола.

|

| Таблица 1 | ||||||||||||||||||||||||||||||||||||||||||

| Топ-3 печатных изданий по объемам продаж рекламы конкурентной группы препаратов в октябре 2005 – марте 2006 гг. с указанием таковых в натуральном выражении, количества выходов, а также аудитории одного номера и типов читателей |

||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

|

*Доля (%) населения Украины — потребителей спазмолитиков, болеутоляющих и жаропонижающих препаратов в возрасте 16–65 лет, проживающих в городах с населением более 50 тыс. |

||||||||||||||||||||||||||||||||||||||||||

Интересно, что лидерство по объемам продаж рекламы препаратов конкурентной группы закрепилось за журналом с достаточно небольшой и стабильной аудиторией читателей (табл. 1). В некоторой степени это объясняется сравнительно недорогой рекламной площадью. При этом, например, стоимость размещения рекламы в журнале «Лиза» оказалась практически в 2 раза выше, чем в «Мире семьи», а количество читателей — больше в 11 раз! К тому же аудитория читателей журнала «Лиза» за исследуемый период значительно увеличилась.

Тем не менее, изучение аудитории читателей «Мира семьи», «Единственной» и «Лизы» позволяет заключить, что рекламная кампания препаратов парацетамола в прессе ориентирована на молодых женщин со средним доходом, которые способны влиять на принятие решения о покупке того или иного ЛС для своей семьи.

Подходя к вопросу эффективности размещения рекламы в том или ином издании, необходимо учитывать также типы читателей. Так, только треть читателей в разрезе изданий — лидеров по объемам продаж рекламы конкурентной группы препаратов являются активными. То есть, 300 сообщений из 1000 отправленных будут точно донесены адресату.

Не менее важным является вопрос восприятия рекламных сообщений, посылаемых через различные СМИ. В наших предыдущих публикациях уже неоднократно шла речь о том, что в последнее время реклама на телевидении утратила прежнюю способность влиять на принятие решения о покупке того или иного препарата. Подтверждением тому являются и представленные данные (рис. 7, 8, 9).

|

|

|

**Доля (%) населения Украины — потребителей спазмолитиков, болеутоляющих и жаропонижающих препаратов в возрасте 16–65 лет, проживающих в городах с населением более 50 тыс.

Так, из всего многообразия СМИ внимание большей части людей приковано к телерекламе. Однако доверие она вызывает только у каждого четвертого потребителя спазмолитиков, болеутоляющих и жаропонижающих препаратов. При этом реальную пользу реклама таких препаратов на телевидении приносит только 1 человеку из 5 (например, с помощью рекламы человек купил или продал что-либо, получил полезные сведения). Польза от рекламы в прессе, напротив, больше, чем на телевидении. Конечно, она не приковывает к себе такого пристального внимания — в последнее время люди реже читают прессу. Однако очевидно, что точное попадание в целевую аудиторию с помощью прессы способно сделать рекламную кампанию более эффективной.

| Таблица 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-10 торговых наименований препаратов конкурентной группы по объемам рекламных бюджетов во всех охваченных медиа в октябре 2005 – марте 2006 гг. (тыс. грн.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-10 корпораций по объемам рекламных бюджетов конкурентной группы препаратов во всех охваченных медиа в октябре 2005 – марте 2006 гг. (тыс. грн.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Анализ состава участников исследуемой рекламной кампании позволил установить, что практически все активно продвигаемые препараты занимают высокие места в рейтинге по объемам продаж препаратов исследуемой конкурентной группы (табл. 2). Продвижение некоторых из них осуществляется посредством нескольких СМИ. Однако основная борьба за внимание потенциальных покупателей развернулась на телевидении. Немаловажно, что из общего количества участников рекламного рынка только 2 являются представителями отечественной фарминдустрии: ГРИПОМЕД и ПАРАФЕКС. На радио в исследуемый период рекламировались ТОФФ ПЛЮС, ГРИППАУТ, ФЛЮКОЛД и ДОЛАРЕН. Причем только относительно второго была зафиксирована рекламная активность и в других медиа (на телевидении).

Отметим также, что наиболее активным участником процесса из числа компаний — производителей препаратов исследуемой конкурентной группы оказалась компания «GlaxoSmithKline», которая продвигала одновременно 3 таких продукта: КОЛДРЕКС, СОЛПАДЕИН и ПАНАДОЛ (табл. 3).

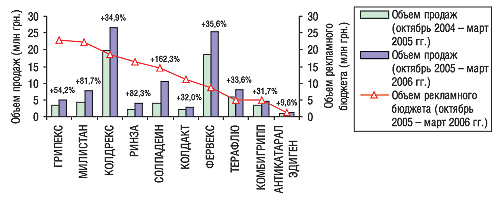

Конечно же, интересно рассмотреть, каким образом деятельность компаний-производителей отразилась на изменениях объемов продаж наиболее активно рекламировавшихся препаратов исследуемой группы. Представленные данные позволяют сделать вывод, что прирост объемов продаж некоторых из таких препаратов очень высок и значительно опережает среднерыночный показатель (рис. 10). Очевидно, что помимо стратегии позиционирования продукта, объема затрат на рекламу, попадания в целевую аудиторию и т.д. есть факторы, которые также в значительной степени влияют на усиление рыночных позиций препарата.

|

| Таблица 4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 торговых наименований препаратов конкурентной группы по количеству воспоминаний врачей и фармацевтов о промоциях таковых в октябре 2005 – марте 2006 гг. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 корпораций по количеству воспоминаний врачей и фармацевтов о промоциях препаратов конкурентной группы в октябре 2005 – марте 2006 гг. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Так, например, практически все препараты исследуемой конкурентной группы — участники рекламного рынка — укрепляли свои позиции и путем продвижения среди врачей и фармацевтов (табл. 4). Причем количество препаратов, промотированных этим способом, оказалось значительно большим такового на рынке рекламы. Намерения производителей захватить все возможные пути доступа к пациентам четко видны и в ретроспективе рейтинга корпораций по количеству воспоминаний врачей и фармацевтов о промоциях препаратов конкурентной группы (табл. 5).

Примечательно, что медиаинфляция на рынке телерекламы привела компании к необходимости решать проблемы продвижения препаратов посредством собственных внешних служб. При этом стоит обратить внимание, что основные усилия по продвижению препаратов парацетамола были направлены на фармацевтов. И это неудивительно, поскольку препараты исследуемой группы не требуют назначения врача, и в большинстве случаев потребитель самостоятельно принимает решение о приобретении того или иного продукта. Иногда — с помощью фармацевта. Отметим также, что в процессе продвижения препаратов парацетамола необходимо учитывать еще одну из особенностей продаж таковых — многие из них являются взаимозаменяемыми. Поэтому помимо рекламы и продвижения производителям необходимо уделять большое внимание каналам сбыта.

Учитывая полученные результаты, позволим себе предположить, что компаниями — производителями препаратов исследуемой конкурентной группы не были использованы в полной мере резервы non-TV-каналов коммуникации с потенциальными потребителями. По-видимому, повышение внимания к некоторым из них способно принести бoльшие результаты при меньших затратах на рекламную кампанию. Очевидно также, что среди участников телевизионного рекламного рынка останутся преимущественно сильные брэнды. Кроме того, многие компании повысят свою активность по работе с врачами и фармацевтами.

В целом же на примере проведенного исследования рекламной кампании препаратов парацетамола образца 2005/2006 гг. несложно убедиться в том, что и в новом сезоне активность компаний-производителей по продвижению этих препаратов не утихнет. Лидеры всегда должны идти впереди! Надеемся, что в их числе появятся и отечественные препараты, которые смогут составить достойную конкуренцию зарубежным. Даже несмотря на то, что для этого потребуются немалые усилия и средства. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим