|

Напомним, что объемы затрат рекламодателей лекарственных средств (ЛС) во всех охваченных медианосителях рассчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. По экспертным оценкам в сегменте TВ-рекламы уровень скидок составляет около 60%, а non-TV — 40%.

Традиционно медиаэффект (уровень контакта со зрителями), получаемый рекламодателем в результате вложения средств в телерекламу, измеряется в суммарных рейтингах GRP (Gross Rating Point, %). Для оценки объема продаж телеканалами рекламы в натуральном выражении использован рейтинг WGRP (weighed GRP, %), подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (повышение цен на телеэфир) за определенный период.

В анализе задействованы сведения о рынке прямой телевизионной рекламы ЛС, а также обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее — спонсорство). Более подробно о методологии исследования телерекламы читайте в «Еженедельнике АПТЕКА» .

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 270 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 15 радиостанций. Мониторинг рекламы в метро проводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

…ТАНЦУЮТ ВСЕ!

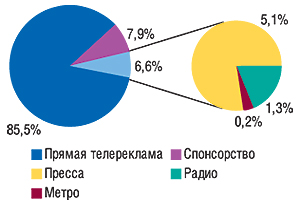

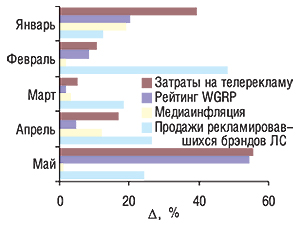

Общий объем рынка рекламы ЛС на телевидении, в прессе, радио и метро, рассчитанный в ценах прайс-листов рекламных агентств (open-rate), по итогам января–мая 2007 г. составил 656,3 млн грн. Доля телевидения в общем объеме рынка рекламы ЛС в этот период составила 93,4% (рис. 1). При этом на долю прямой телерекламы пришлось 85,5%, а спонсорства — 7,9%. Вторым по величине затрат на рекламу фармкомпаниями медианосителем является пресса, доля которой в общем объеме рынка рекламы ЛС составила 5,1%. Удельный вес радио по итогам января–мая 2007 г. — 1,3% рынка рекламы ЛС, а метро — 0,2%. Учитывая же, что скидки на размещение рекламы на телевидении по экспертным оценкам несколько выше таковых в non-TV медианосителях, позволим себе предположить, что реальная доля прессы, радио и метро больше представленной на рис. 1.

|

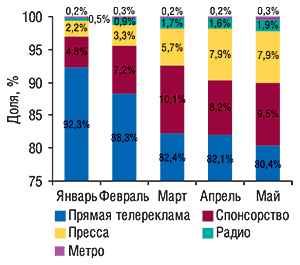

Доля non-TV каналов коммуникации в общем объеме рынка рекламы ЛС с января по май 2007 г. значительно увеличилась

В апреле 2007 г. общий объем рынка рекламы ЛС на телевидении, в прессе, радио и метро составил 120,9 млн грн., а в мае — 92,4 млн грн.

С начала текущего года отмечалось постепенное уменьшение доли телерекламы в общем объеме рынка рекламы ЛС (рис. 2). В мае 2007 г. ее удельный вес оказался наименьшим с начала текущего года — 89,9%.

|

Такие изменения в свою очередь обусловлены увеличением доли прессы в общем объеме рынка рекламы ЛС: еще в январе 2007 г. она составляла 2,2%, а уже в апреле и мае увеличилась до 7,9%. Подобная ситуация отмечена относительно другого медианосителя — радио. Конечно же, в общем объеме рынка рекламы ЛС его доля не так велика. Однако с 0,5% в январе 2007 г. она успела увеличиться до 1,9% в мае. Удельный вес метро на протяжении первых 5 мес 2007 г. был достаточно стабильным и колебался в пределах 0,2–0,3% общего объема инвестиций в рекламу ЛС.

САМБА — РИТМИЧНЫЙ ТАНЕЦ

Согласно данным, опубликованным на сайте , категория медикаментов за январь–апрель 2007 г. заняла 5-е место в рейтинге категорий товаров по объемам инвестиций в телерекламу, а за январь–июнь — 8-е. Очевидно, что фармкомпании являются лакомым кусочком для рекламных агентств. И это при том, что с начала текущего года по сравнению с прошлым они постоянно увеличивали затраты на телерекламу.

В апреле 2007 г. объем рынка рекламы ЛС на телевидении составил 109,2 млн грн., увеличившись по сравнению с аналогичным периодом 2006 г. на 17,0%. В мае его объем составил 83,1 млн грн. А это на 56,0% больше, чем в мае 2006 г.(!).

Напомним, что в феврале и марте текущего года, несмотря на увеличение инвестиций в телерекламу, фармкомпаниям так и не удалось повысить уровень контакта со зрителем. Тем не менее, уже в апреле этот показатель увеличился на 4,3% по сравнению с апрелем 2006 г. и составил 14315,1 GRP. В мае 2007 г. достигнутый рекламодателем уровень контакта со зрителем составил 8718,53 GRP, увеличившись на 14,0% относительно аналогичного периода 2006 г.

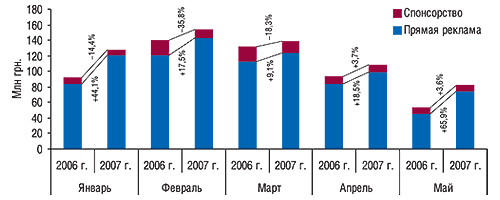

Примечательно, что рынок прямой телерекламы ЛС с начала 2007 г. развивался более активно (в отличие от спонсорства). Чего не скажешь об уровне контакта со зрителями. Так, объемы затрат фармкомпаний на прямую рекламу на телевидении в апреле текущего года увеличились на 18,5%, а уже в мае — на 65,9% (!) относительно аналогичного периода 2006 г. и составили 99,2 и 74,3 млн грн. соответственно (рис. 3). Уровень контакта со зрителями прямой телерекламы ЛС в апреле увеличился на 3,5% по сравнению с аналогичным периодом прошлого года, а в мае — на 15,3% и составил 12758,6 и 7297,3 GRP соответственно.

|

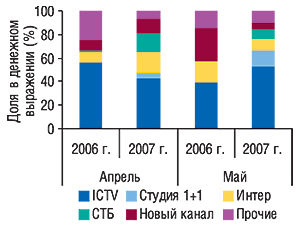

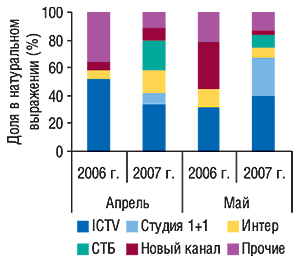

Доля спонсорства в общем объеме рынка телевизионной рекламы ЛС в денежном выражении в апреле 2007 г. составила 9,1%, а уровня контакта со зрителями — 10,9%, и достигла отметки 10,0 млн грн. за 1556,5 GRP соответственно (рис. 4). В мае текущего года удельный вес спонсорства в общем объеме рынка телерекламы был немного больше, чем в апреле — 10,5% в денежном и 16,3% — натуральном выражении. Уровень контакта со зрителями в последний весенний месяц составил 1421,2 GRP при объеме рынка спонсорства в 8,8 млн грн.

|

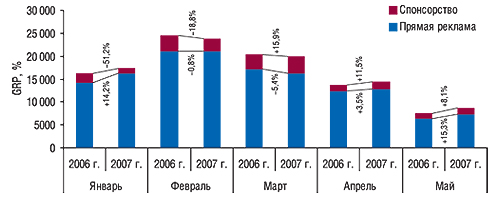

На рынке прямой телерекламы ЛС в мае 2007 г. была отмечена медиадефляция на 1,0%

Происходящая на рынке телерекламы медиаинфляция, пожалуй, уже никого не удивит. В апреле 2007 г. в целом по рынку телерекламы она составила 12,4%, а в мае — 1,1% (рис. 5). Следует отметить, что впервые за долгое время на рынке прямой телерекламы ЛС в мае 2007 г. была зафиксирована медиадефляция — 1,0%. При этом в сегменте спонсорства медиаинфляция составила 17,9%, что скоррелировало показатель в целом по рынку телерекламы в сторону повышения цен.

|

Насколько было оправдано майское увеличение инвестиций в телерекламу — вопрос времени. Темпы прироста объемов продаж рекламировавшихся на телевидении брэндов ЛС опережают таковые в целом по рынку аптечных продаж ЛС. В апреле прирост объема продаж рекламировавшихся брэндов составил 26,4%, а в мае — 24,3%, тогда как общерыночные показатели достигли отметки 24,2 и 20,4% соответственно.

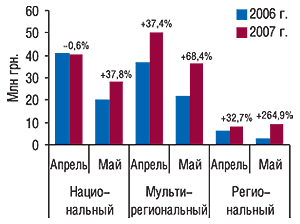

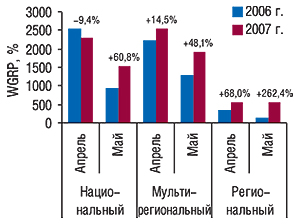

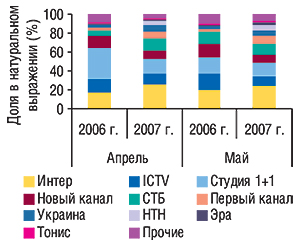

Необходимо учитывать, что в исследуемые периоды увеличение инвестиций в телерекламу сопровождалось перераспределением таковых между различными телеканалами. В апреле 2007 г. объем продаж прямой рекламы ЛС в денежном и натуральном выражении увеличился относительно аналогичного периода 2006 г. только на мультирегиональных и региональных каналах (рис. 6, 7). При этом доля национальных каналов несколько сократилась по сравнению с апрелем 2006 г.

|

|

Наибольшие темпы прироста объемов продаж прямой рекламы ЛС в натуральном выражении в апреле и мае 2007 г. продемонстрировали региональные телеканалы

В мае текущего года максимальные приросты объема продаж прямой телерекламы ЛС как в денежном, так и в натуральном выражении продемонстрировали региональные телеканалы: на 264,9 и 262,4% соответственно. Впрочем, их доля в этот период в общем объеме продаж прямой рекламы ЛС осталась наименьшей, составив 12,8% общего объема рынка прямой телерекламы в денежном и 14,0% в натуральном выражении.

Традиционно в общем объеме продаж рекламы ЛС на телевидении наибольшая доля принадлежит сейлз-хаузу «Интерреклама». Здесь в апреле объем продаж прямой рекламы ЛС увеличился относительно апреля 2006 г. практически на четверть и в денежном, и в натуральном выражении, а его доля увеличилась до 63,9 и 59,1% соответственно. В мае 2007 г. показатели прироста продаж прямой телерекламы этим сейлз-хаузом были ниже, чем в целом по рынку, а его доля в этот период уменьшилась по сравнению с маем 2006 г. практически на 10% и составила 60,3% объема рынка прямой телерекламы ЛС в денежном и 55,7% натуральном выражении. Вместе с этим в мае заметно увеличилась доля «самостоятельного» размещения прямой рекламы на телевидении. Доля сейлз-хауза «Приоритет» как в апреле, так и в мае 2007 г. составила около 30% общего объема продаж прямой телерекламы ЛС в денежном и натуральном выражении.

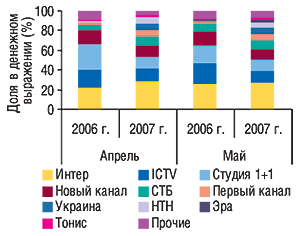

Максимальный объем продаж прямой рекламы ЛС стабильно удерживает за собой телеканал «Интер» (рис. 8, 9). На его долю в апреле и мае 2007 г. пришлось около четверти общего объема продаж прямой рекламы ЛС в денежном и натуральном выражении. Причем по сравнению с прошлым годом продажи прямой рекламы ЛС на этом канале в денежном выражении в апреле 2007 г. увеличились на 56,9%, в мае — на 71,6% относительно аналогичных периодов 2006 г.

|

|

Обращает на себя внимание увеличение доли каналов «Украина» и «НТН» в общем объеме продаж прямой рекламы ЛС. В апреле 2007 г. удельный вес каждого из этих каналов в денежном выражении превысил отметку 6%, а в мае — 5,5%. И в натуральном выражении эти каналы смогли увеличить свое влияние на рынке прямой рекламы ЛС.

Пальму первенства среди телеканалов по объемам продаж спонсорства как в денежном, так и в натуральном выражении в апреле и мае 2007 г. получил канал «ICTV» (рис. 10, 11). Его доля в апреле 2007 г. составила 43,1 и 34,1% общего объема продаж спонсорства в денежном и натуральном выражении. В этот период удельный вес канала несколько уменьшился по сравнению с аналогичным периодом 2006 г. Однако уже в по-

следний весенний месяц ситуация изменилась: доля «ICTV» увеличилась до 53,1 и 39,9% соответственно. Также следует отметить увеличение влияния канала «СТБ» на рынке телерекламы ЛС в сегменте спонсорства в апреле и мае текущего года.

|

|

ПАСОДОБЛЬ — ТАНЕЦ СТРАСТИ

Почетное 1-е место среди маркетирующих организаций по объему затрат на рекламу ЛС на телевидении, рассчитанных в ценах open-rate, в апреле 2007 г. принадлежало компании «Sandoz». А в мае — «ratiopharm», которая демонстрировала с начала текущего года значительные приросты инвестиций в этот вид промоции (табл. 1, 2). Количество выходов рекламных роликов безрецептурных препаратов этой компании было наибольшим (в апреле — 1951, в мае — 1687). Следует отметить участницу, которая в топ-листе маркетирующих организаций по объему затрат на рекламу ЛС на телевидении заняла 4-е место в апреле 2007 г. и 5-е — в мае, — компанию «sanofi-aventis». По сравнению с апрелем прошлого года объем затрат этой компании на телерекламу ЛС увеличился в 3,5 раза, а в мае — более чем в 7 раз. В целом же у многих фармпроизводителей в апреле, а особенно — в мае, отмечено увеличение объемов затрат на телерекламу в несколько раз по сравнению с прошлым годом.

Таблица 1

Топ-лист маркетирующих организаций по объему затрат на рекламу ЛС

на телевидении в апреле 2007 г. с указанием таковых в апреле 2006 г.

| № п/п | Маркетирующая организация | Апрель 2006 г. | Апрель 2007 г. | |||||||

| Затраты на ТВ-рекламу | Затраты на ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | Sandoz | 8,8 | 2 | 9,8 | 14,9 | 70,0 | 7,6 | 1727,0 | 752,2 | 1830 |

| 2 | ratiopharm | 8,7 | 3 | – | 14,7 | 68,7 | – | 1417,3 | 708,2 | 1951 |

| 3 | Berlin Chemie/Menarini Group | 12,0 | 1 | 0,7 | 10,4 | -12,6 | – | 1138,4 | 592,8 | 1084 |

| 4 | sanofi-aventis | 2,7 | 10 | 0,8 | 9,4 | 246,2 | 2,6 | 826,8 | 465,6 | 952 |

| 5 | Bittner | 8,0 | 4 | – | 6,9 | -13,6 | – | 2323,0 | 489,0 | 669 |

| 6 | Schwabe | 0,7 | 26 | – | 6,7 | 810,6 | – | 900,8 | 303,7 | 1398 |

| 7 | Beres | – | – | – | 5,5 | – | 7,0 | 588,1 | 256,7 | 920 |

| 8 | GlaxoSmithKline | 3,5 | 8 | – | 4,8 | 39,4 | – | 308,7 | 308,0 | 578 |

| 9 | Материа Медика | 0,5 | 32 | 99,5 | 4,0 | 788,2 | 63,6 | 502,0 | 187,0 | 735 |

| 10 | Novartis Consumer Health | 2,2 | 15 | – | 3,9 | 74,8 | – | 344,7 | 199,6 | 1365 |

| 11 | Артериум Корпорация | 2,0 | 17 | 19,6 | 3,3 | 62,5 | – | 435,6 | 147,1 | 747 |

| 12 | Sagmel | 2,0 | 18 | – | 3,2 | 57,7 | – | 334,4 | 210,3 | 623 |

| 13 | Zentiva | – | – | – | 2,3 | – | – | 199,9 | 93,1 | 333 |

| 14 | Roche | 0,7 | 28 | – | 1,8 | 173,6 | – | 194,4 | 79,0 | 246 |

| 15 | Naturwaren | 0,6 | 30 | – | 1,8 | 209,7 | – | 225,1 | 90,5 | 263 |

| 16 | Actavis Group | 0,9 | 24 | 19,1 | 1,7 | 83,0 | 97,2 | 394,4 | 66,4 | 257 |

| 17 | US Pharmacia International | 1,9 | 19 | – | 1,6 | -12,9 | – | 132,3 | 88,0 | 62 |

| 18 | Bayer Schering Pharma | — | — | – | 1,5 | -37,7 | – | 297,5 | 98,5 | 172 |

| 19 | Фарма Старт | – | – | – | 1,3 | – | – | 457,5 | 167,3 | 265 |

| 20 | Schering-Plough Corp. | — | — | — | 1.3 | — | — | 104.9 | 83,5 | 94 |

| Прочие | 38,1 | – | 20,0 | 8,2 | -79,3 | 50,3 | 1462,2 | 433,5 | 2954 | |

| Всего | 93,3 | – | 10,3 | 109,2 | 17,0 | 9,1 | 14315,1 | 5820,0 | 17 498 | |

Таблица 2

Топ-лист маркетирующих организаций по объему затрат на рекламу ЛС

на телевидении в мае 2007 г. с указанием таковых в мае 2006 г.

| № п/п | Маркетирующая организация | Май 2006 г. | Май 2007 г. | |||||||

| Затраты на ТВ-рекламу | Затраты на ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm | 3,1 | 5 | – | 13,3 | 335,9 | —? | 1114,0 | 640,6 | 1687 |

| 2 | Sandoz | 2,3 | 11 | 37,4 | 9,5 | 308,8 | 9,5 | 672,9 | 525,4 | 1006 |

| 3 | Berlin Chemie/Menarini Group | 6,0 | 1 | 1,5 | 9,2 | 54,2 | 0,0 | 810,0 | 508,6 | 861 |

| 4 | Actavis Group | 4,2 | 3 | – | 7,9 | 88,0 | 37,1 | 1223,3 | 406,5 | 745 |

| 5 | sanofi-aventis | 0,9 | 19 | – | 6,8 | 659,8 | 15,0 | 539,9 | 286,3 | 772 |

| 6 | Pfizer Inc. | – | – | – | 4,8 | – | – | 419,0 | 339,8 | 1417 |

| 7 | Dr. Reddy’s | 2,4 | 10 | 71,8 | 3,9 | 66,5 | 0,1 | 340,7 | 214,8 | 863 |

| 8 | Материа Медика | 2,5 | 8 | 99,9 | 3,3 | 30,0 | 71,1 | 357,9 | 144,8 | 738 |

| 9 | Naturwaren | — | — | — | 3,1 | — | — | 226,1 | 181,7 | 282 |

| 10 | Novartis Consumer Health | 3,0 | 6 | – | 3,1 | 4,1 | – | 216,5 | 184,0 | 1125 |

| 11 | Schering-Plough Corp. | – | – | – | 2,8 | – | – | 265,4 | 162,2 | 255 |

| 12 | Bittner | 4,3 | 2 | – | 2,7 | -36,3 | – | 764,7 | 144,6 | 305 |

| 13 | Schwabe | 0,9 | 18 | – | 2,6 | 180,8 | – | 317,7 | 135,2 | 524 |

| 14 | Gedeon Richter | 1,2 | 17 | – | 1,5 | 32,0 | – | 294,6 | 94,4 | 606 |

| 15 | GlaxoSmithKline | 1,6 | 15 | – | 1,5 | -8,5 | – | 100,5 | 100,3 | 166 |

| 16 | Roche | 0,5 | 24 | 0,3 | 1,4 | 207,3 | – | 141,6 | 47,4 | 214 |

| 18 | Артериум Корпорация | 3,5 | 4 | 5,9 | 1,1 | -69,6 | – | 149,4 | 51,3 | 263 |

| 19 | Unique Pharmaceutical Lab. | 1,6 | 14 | 100,0 | 1,0 | -39,4 | 33,2 | 121,5 | 34,8 | 831 |

| 19 | Bausch&Lomb Inc | 0,6 | 24 | – | 0,7 | 14,4 | — | 63,2 | 17,3 | 103 |

| 20 | Torrent | — | — | — | 0,6 | — | 100,0 | 166,3 | 27,4 | 224 |

| Прочие | 14,7 | – | 9,8 | 2,3 | -84,8 | 29,4 | 413,3 | 132,7 | 1231 | |

| Всего | 53,3 | – | 15,9 | 82,9 | 55,7 | 10,6 | 8708,2 | 4371,2 | 14 193 | |

Увеличение объемов инвестиций в телерекламу происходило на фоне уменьшения количества задействованных в этом виде продвижения ЛС компаний. Однако май в этом случае стал исключением. Всего на рынке телерекламы ЛС в апреле 2007 г. участвовала 41 компания (в сегменте прямой телерекламы ЛС — 34, спонсорства — 19). В мае таких компаний насчитывалось 38 (32 и 18 соответственно). В 2006 г. общее количество маркетирующих организаций на рынке телерекламы ЛС составило 44 в апреле и 30 — в мае.

Лидером по объемам затрат на телерекламу в апреле 2007 г. стал препарат ХИЛАК, а по количеству выходов и набранных рейтингов GRP — МЕМОПЛАНТ (табл. 3). В топ-20 брэндов ЛС по объемам затрат на телерекламу в этот период было отмечено появление 6 новых участников. В апреле 2007 г. общее количество брэндов ЛС — игроков рынка рекламы на телевидении, составило 54, многие из которых не рекламировались в аналогичный период прошлого года.

Таблица 3

Топ-лист брэндов ЛС по объему затрат на рекламу на телевидении в апреле 2007 г. с указанием таковых в апреле 2006 г.

| № п/п | Брэнд ЛС | Апрель 2006 г. | Апрель 2007 г. | |||||||

| Затраты на ТВ-рекламу | Затраты на ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ХИЛАК | 2,4 | 12 | – | 6,0 | 152,7 | – | 572,3 | 286,3 | 797 |

| 2 | ДОЛОБЕНЕ | 2,9 | 8 | – | 5,5 | 93,8 | – | 544,1 | 272,0 | 761 |

| 3 | ДИКЛАК | – | – | – | 5,0 | – | – | 467,9 | 286,5 | 457 |

| 4 | ФЕСТАЛ | 2,7 | 10 | 0,8 | 4,8 | 77,0 | – | 476,2 | 237,8 | 459 |

| 5 | МЕМОПЛАНТ | – | – | – | 4,6 | – | – | 629,6 | 209,5 | 1011 |

| 6 | ФАСТУМ | 3,2 | 7 | – | 4,5 | 42,4 | – | 422,8 | 285,3 | 399 |

| 7 | АНТИФРОНТ | – | – | – | 4,4 | – | 0,4 | 440,5 | 217,3 | 647 |

| 8 | ЭССЕНЦИАЛЕ | – | – | – | 4,4 | – | – | 333,51 | 222,2 | 442 |

| 9 | ВОЛЬТАРЕН | 0,9 | 41 | – | 3,9 | 335,9 | – | 344,7 | 199,6 | 1365 |

| 10 | ПЕРСЕН | 1,1 | 36 | – | 3,9 | 258,2 | 0,02 | 582,7 | 194,4 | 616 |

| 11 | АЦЦ | 0,001 | 75 | 100,0 | 3,7 | 262544,1 | – | 451,3 | 173,9 | 450 |

| 12 | СОЛПАДЕИН | 2,5 | 11 | – | 3,2 | 29,5 | – | 201,2 | 200,9 | 351 |

| 13 | ТЕРАФЛЕКС | 2,0 | 17 | – | 3,2 | 57,8 | – | 334,4 | 210,3 | 623 |

| 14 | ГЕПАБЕНЕ | 3,5 | 4 | – | 3,2 | -9,4 | – | 300,8 | 150,0 | 393 |

| 15 | ИМПАЗА | 0,5 | 51 | 99,5 | 2,5 | 455,6 | 100,0 | 153,5 | 71,0 | 382 |

| 16 | МИКОМАКС | – | – | – | 2,3 | – | – | 199,9 | 93,1 | 333 |

| 17 | ЭСПУМИЗАН | 1,8 | 19 | – | 2,3 | 23,0 | – | 261,6 | 114,0 | 263 |

| 18 | МЕЗИМ | 2,0 | 18 | 2,0 | 2,2 | 9,9 | – | 291,8 | 112,4 | 281 |

| 19 | ВЕНОПЛАНТ | 0,7 | 44 | – | 1,9 | 162,4 | – | 260,0 | 86,5 | 352 |

| 20 | ДИФЛЮЗОЛ | – | – | – | 1,9 | – | – | 250,2 | 85,7 | 442 |

| Прочие | 67,1 | – | 13,5 | 35,8 | -46,8 | 20,7 | 6796,1 | 2111,3 | 6674 | |

| Всего | 93,3 | – | 10,3 | 109,2 | 17,0 | 9,1 | 14315,1 | 5820,0 | 17 498 | |

В последний весенний месяц ситуация была несколько другой. Первое место в топ-списке брэндов ЛС по объему затрат на рекламу на телевидении в мае 2007 г. занял ВЕНИТАН (табл. 4). А наибольшее количество выходов рекламных роликов в этот период отмечено по брэнду ВИЗИН — 1417. Причем ни один из этих брэндов не является частым гостем на телеэкранах и не рекламировался на телевидении в аналогичный период 2006 г. В мае 2007 г. рекламная кампания этих двух брэндов на телевидении проводилась впервые с начала 2007 г.

Таблица 4

Топ-лист брэндов ЛС по объему затрат на рекламу на телевидении в мае 2007 г. с указанием таковых в мае 2006 г.

| № п/п | Брэнд ЛС | Май 2006 г. | Май 2007 г. | |||||||

| Затраты на ТВ-рекламу | Затраты на ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ВЕНИТАН | – | – | – | 5,5 | – | – | 353,8 | 332,4 | 443 |

| 2 | ТРОКСЕВАЗИН | 4,2 | 1 | – | 5,0 | 18,3 | – | 447,1 | 252,9 | 318 |

| 3 | ВИЗИН | – | – | – | 4,8 | – | – | 419,0 | 339,8 | 1417 |

| 4 | ГЕПАБЕНЕ | 1,7 | 11 | – | 4,6 | 169,4 | – | 403,7 | 201,6 | 577 |

| 5 | ЛИОТОН | 3,7 | 2 | 1,1 | 4,6 | 23,8 | – | 312,3 | 271,5 | 330 |

| 6 | ДОЛОБЕНЕ | – | – | – | 4,4 | – | – | 258,4 | 258,4 | 404 |

| 7 | ХИЛАК | 1,4 | 19 | – | 4,3 | 219,3 | – | 452,0 | 180,7 | 706 |

| 8 | ЦЕТРИН | 2,4 | 5 | 71,8 | 3,9 | 66,4 | 0,02 | 340,6 | 214,8 | 859 |

| 9 | ПРОПРОТЕН | 2,1 | 8 | 100,0 | 3,3 | 54,4 | 71,1 | 357,9 | 144,8 | 738 |

| 10 | ВЕНЕН | – | – | – | 3,1 | – | – | 226,1 | 181,7 | 282 |

| 11 | ФЕСТАЛ | 0,01 | 45 | – | 3,1 | 43328,0 | – | 272,9 | 136,1 | 283 |

| 12 | МЕЗИМ | 2,3 | 6 | 2,1 | 3,0 | 32,7 | – | 308,7 | 162,9 | 324 |

| 13 | КЛАРИТИН | – | – | – | 2,8 | – | – | 265,4 | 162,2 | 255 |

| 14 | ЛИНЕКС | 1,4 | 18 | – | 2,8 | 103,6 | 1,3 | 229,0 | 162,9 | 283 |

| 15 | ЭССЕНЦИАЛЕ | 0,9 | 24 | – | 2,7 | 203,3 | – | 185,7 | 123,4 | 257 |

| 16 | АЛЕРОН | – | – | – | 2,4 | – | 100,0 | 686,3 | 138,0 | 386 |

| 17 | ЛАМИЗИЛ | 1,5 | 17 | – | 1,7 | 19,4 | – | 119,4 | 119,4 | 520 |

| 18 | ЭСПУМИЗАН | – | – | – | 1,6 | – | – | 186,1 | 73,6 | 176 |

| 19 | ВЕНОПЛАНТ | 0,9 | 23 | – | 1,6 | 70,8 | – | 246,5 | 81,9 | 269 |

| 20 | СОЛПАДЕИН | 1,6 | 13 | – | 1,5 | -8,5 | – | 100,5 | 100,3 | 166 |

| Прочие | 29,2 | – | 15,5 | 16,4 | -44,3 | 24,5 | 2547,1 | 740,8 | 5225 | |

| Всего | 53,3 | – | 15,9 | 83,1 | 56,0 | 10,5 | 8718,5 | 4380,1 | 14 218 | |

В целом состав апрельского и майского рейтингов брэндов ЛС по объему затрат на рекламу на телевидении представлен препаратами, продажи которых либо не имеют сезонного характера, либо увеличиваются в весенне-летний период.

В апреле 2007 г. фармкомпании инвестировали максимальные средства в телерекламу ЛС группы A11A «Поливитамины с добавками» — на сумму 193,1 тыс. грн. А в мае наибольший объем затрат составили телепромоции актуальных для предстоящего сезона ЛС группы R06A «Антигистаминные средства для системного применения» — 126,2 тыс. грн.

ДЖАЙВ — ЭНЕРГИЧНЫЕ ДВИЖЕНИЯ

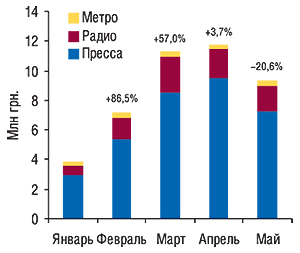

Отдельного внимания заслуживают non-TV каналы коммуникации. В течение первых 4 мес 2007 г. объем затрат на рекламу ЛС в таких медиа увеличивался (рис. 12). Май стал исключением. И это неудивительно, поскольку в этот период на рынке рекламы ЛС в преддверии периода отпусков активность фармкомпаний снизилась.

|

В апреле 2007 г. объем рынка рекламы ЛС в прессе составил 9,5 млн грн., а в мае — 7,2 млн грн. Отличительная особенность рынка рекламы ЛС в прессе — необходимость распределения затрат между большим количеством изданий. Если на телевидении в руках топ-5 каналов сосредоточено около 70% объемов инвестиций в рекламу ЛС, то на рынке прессы доля топ-5 изданий по объемам получения инвестиций в рекламу ЛС не составляет даже половины.

Лидером по объемам продаж рекламы ЛС в апреле 2007 г. в денежном выражении среди популярных периодических изданий стала газета «Сегодня» (табл. 5). Здесь количество выходов рекламы ЛС было одним из максимальных и составило 51. Немного меньше в газете «Аргументы и факты» (Украина) — 48, которая стала лидером по объемам продаж рекламы ЛС в натуральном выражении. А в последний весенний месяц топ-20 печатных изданий по объемам продаж рекламы ЛС в денежном выражении возглавил журнал «Единственная» (табл. 6). Причем по натуральному показателю лидером в этот период была газета «Аргументы и факты» (Украина), где количество выходов рекламы было наибольшим — 40.

Таблица 5

Топ-20 печатных изданий по объемам продаж рекламы ЛС в апреле 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Сегодня | 1414,9 | 6,9 | 51 |

| 2 | Лиза | 801,0 | 7,9 | 39 |

| 3 | Единственная | 756,0 | 4,9 | 21 |

| 4 | Теленеделя (Украина) | 562,5 | 5,3 | 33 |

| 5 | Аргументы и факты (Украина) | 449,7 | 13,1 | 48 |

| 6 | Добрые советы | 432,9 | 5,6 | 25 |

| 7 | Отдохни | 407,8 | 3,8 | 21 |

| 8 | Мир Семьи | 393,9 | 7,1 | 25 |

| 9 | Комсомольская правда (Украина) | 352,5 | 6,5 | 28 |

| 10 | Факты и комментарии | 339,1 | 4,9 | 25 |

| 11 | Женский журнал | 287,9 | 2,7 | 11 |

| 12 | Натали | 224,2 | 1,2 | 6 |

| 13 | Женский журнал. Здоровье | 207,6 | 4,3 | 16 |

| 14 | Prevention | 140,4 | 2,1 | 10 |

| 15 | Полина | 133,6 | 3,2 | 12 |

| 16 | Караван историй | 128,3 | 1,1 | 6 |

| 17 | Твое здоровье! (Единственная) | 124,2 | 1,4 | 11 |

| 18 | Cosmopolitan Україна | 100,5 | 0,8 | 3 |

| 19 | Здоровье (Украина) | 96,5 | 3,0 | 11 |

| 20 | 7+7я | 87,9 | 1,5 | 8 |

| Прочие | 2070,1 | 65,8 | 339 | |

| Всего | 9511,5 | 153,1 | 749 | |

Таблица 6

Топ-20 печатных изданий по объемам продаж рекламы ЛС в мае 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Единственная | 821,1 | 5,5 | 23 |

| 2 | Отдохни | 664,9 | 6,2 | 33 |

| 3 | Лиза | 553,1 | 5,4 | 28 |

| 4 | Теленеделя (Украина) | 524,4 | 5,0 | 21 |

| 5 | Натали | 312,5 | 1,8 | 8 |

| 6 | Аргументы и факты (Украина) | 298,4 | 8,5 | 40 |

| 7 | Добрые советы | 282,2 | 3,7 | 16 |

| 8 | Мир Семьи | 240,6 | 3,9 | 15 |

| 9 | Факты и комментарии | 228,2 | 3,5 | 20 |

| 10 | Женский журнал | 228,0 | 2,1 | 9 |

| 11 | Женский журнал. Здоровье | 210,1 | 4,3 | 16 |

| 12 | Сегодня | 191,4 | 4,3 | 33 |

| 13 | Полина | 186,9 | 3,0 | 11 |

| 14 | Комсомольская правда (Украина) | 160,5 | 3,1 | 17 |

| 15 | 7+7я | 156,0 | 2,3 | 11 |

| 16 | Мой Ребенок | 135,7 | 2,5 | 9 |

| 17 | Твое здоровье! (Единственная) | 130,3 | 1,5 | 12 |

| 18 | Твой Малыш | 106,3 | 2,1 | 7 |

| 19 | Prevention | 103,5 | 1,6 | 7 |

| 20 | TV Экран | 99,5 | 2,7 | 6 |

| Прочие | 1593,6 | 53,2 | 294 | |

| Всего | 7227,2 | 126,2 | 636 | |

Топ-20 брэндов ЛС по объемам затрат на рекламу в прессе в апреле текущего года возглавил ТРИВАЛУМЕН (табл. 7). Однако по количеству выходов рекламы он несколько уступил брэнду АРТРОФОН. Уже в мае 2007 г. наибольший объем затрат на рекламу в печатных изданиях был отмечен по брэнду ЛОФЛАТИЛ (табл. 8). А на страницах газет и журналов чаще всего в этот период появлялась реклама брэнда ИМПАЗА (25 раз), который не вошел в топ-20 по объемам затрат на рекламу в прессе. В сумме по итогам апреля и мая 2007 г. наибольший объем затрат на рекламу в печатных изданиях отмечен по брэнду ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС — 416,9 тыс. грн. В целом на долю топ-20 брэндов ЛС в апреле 2007 г. пришлось 40,0% общего объема затрат на рекламу в прессе, а в мае этот показатель составил 42,6%.

Таблица 7

Топ-20 брэндов ЛС по объему затрат на рекламу в печатных изданиях в апреле 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ТРИВАЛУМЕН | 328,0 | 7,4 | 31 |

| 2 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 240,2 | 2,5 | 8 |

| 3 | ВИАЛЬ | 230,0 | 2,6 | 12 |

| 4 | ГЕРОВИТАЛ | 217,5 | 2,5 | 8 |

| 5 | ЛЕГАЛОН | 217,1 | 2,6 | 13 |

| 6 | МАГНЕ В6 | 204,8 | 1,9 | 8 |

| 7 | АРТРОФОН | 201,5 | 4,1 | 32 |

| 8 | ХОМВИОТЕНЗИН | 198,5 | 1,5 | 11 |

| 9 | ВОРМИЛ | 187,0 | 2,7 | 8 |

| 10 | ЭНТЕРОСГЕЛЬ | 183,2 | 1,9 | 8 |

| 11 | МУЛЬТИ-ТАБС | 177,4 | 2,5 | 8 |

| 12 | ТЕНОТЕН | 176,1 | 2,9 | 19 |

| 13 | ФЕСТАЛ | 166,1 | 2,0 | 8 |

| 14 | НО-ШПА | 160,4 | 1,5 | 8 |

| 15 | СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ | 158,9 | 1,4 | 8 |

| 16 | КАЛЬЦИЙ-Д3 | 152,3 | 1,4 | 7 |

| 17 | ЭССЕНЦИАЛЕ | 142,0 | 1,2 | 7 |

| 18 | ГЛИЦИСЕД | 141,6 | 1,5 | 7 |

| 19 | УРОЛЕСАН | 141,5 | 1,5 | 7 |

| 20 | КРАТАЛ | 138,3 | 2,7 | 16 |

| Прочие | 5749,1 | 104,8 | 515 | |

| Всего | 9511,5 | 153,1 | 749 | |

Таблица 8

Топ-20 брэндов ЛС по объему затрат на рекламу в печатных изданиях в мае 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ЛОФЛАТИЛ | 264,4 | 6,1 | 13 |

| 2 | АЛЕРОН | 197,8 | 2,7 | 13 |

| 3 | ГЕПАТРОМБИН | 190,6 | 2,1 | 13 |

| 4 | МАГНЕ В6 | 189,9 | 2,1 | 9 |

| 5 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 176,7 | 2,6 | 9 |

| 6 | СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ | 158,9 | 1,4 | 8 |

| 7 | СТОМАТИДИН | 153,8 | 1,9 | 9 |

| 8 | ЭСПУМИЗАН | 146,5 | 1,2 | 7 |

| 9 | АЛЬКА-ПРИМ | 144,2 | 1,4 | 5 |

| 10 | ДЕНЕБОЛ | 142,7 | 2,6 | 12 |

| 11 | АКТИВАЛ | 140,2 | 2,3 | 9 |

| 12 | ТЕНОТЕН | 138,3 | 3,2 | 15 |

| 13 | ГЛИЦИСЕД | 137,3 | 1,4 | 8 |

| 14 | БЕРЕШ ПЛЮС | 132,9 | 2,3 | 8 |

| 15 | УРОЛЕСАН | 132,2 | 2,0 | 9 |

| 16 | ВИАЛЬ | 132,1 | 1,6 | 8 |

| 17 | МИКОМАКС | 131,0 | 1,6 | 8 |

| 18 | ГЕРИМАКС | 125,5 | 2,5 | 10 |

| 19 | ХОНДРОКСИД | 121,6 | 1,8 | 14 |

| 20 | ВОРМИЛ | 118,9 | 3,2 | 10 |

| Прочие | 4151,7 | 80,2 | 439 | |

| Всего | 7227,2 | 126,2 | 636 | |

По итогам апреля–мая 2007 г. фармкомпании инвестировали в рекламу на радио около 70 брэндов ЛС. Объем рынка радиорекламы ЛС в апреле 2007 г. составил практически 2,0 млн грн., а в мае — 1,8 млн грн.

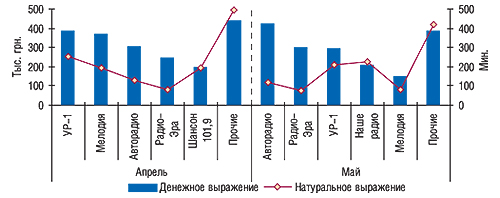

Общее количество выходов рекламы ЛС на радио в апреле–мае текущего года составило 7,7 тыс. В апреле лидером по объемам продаж рекламы ЛС в денежном выражении стало радио «УР-1», а в мае — «Авторадио» (рис. 13).

|

По объемам затрат на радиорекламу среди брэндов ЛС как в апреле, так и в мае 2007 г. лидировал брэнд ИМПАЗА (табл. 9, 10). В апреле его промоции осуществлялись также на телевидении (исключительно спонсорство) и в прессе. По итогам апреля–мая 2007 г. только на радио объем рекламного бюджета этого препарата составил более 350 тыс. грн.

Таблица 9

Топ-10 брэндов ЛС по объему затрат на рекламу на радио в апреле 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. | Длительность, с | Количество выходов |

| 1 | ИМПАЗА | 167,8 | 6627 | 671 |

| 2 | АРТРОФОН | 152,2 | 5438 | 542 |

| 3 | ЭСКУЗАН | 131,7 | 2983 | 60 |

| 4 | РЕННИ | 129,4 | 3994 | 134 |

| 5 | АЛКА-ЗЕЛЬТЦЕР | 114,9 | 3409 | 185 |

| 6 | МЕЗИМ | 85,3 | 3127 | 105 |

| 7 | ФЕСТАЛ | 66,9 | 2677 | 169 |

| 8 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 60,5 | 2546 | 11 |

| 9 | ДОЛАРЕН | 58,6 | 1136 | 71 |

| 10 | МУКОФАЛЬК | 56,9 | 3276 | 214 |

| Прочие | 931,0 | 45 503 | 2153 | |

| Всего | 1955,2 | 80 716 | 4315 | |

Таблица 10

Топ-10 брэндов ЛС по объему затрат на рекламу на радио в мае 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. | Длительность, с | Количество выходов |

| 1 | ИМПАЗА | 201,0 | 6567 | 663 |

| 2 | РЕННИ | 190,5 | 5232 | 175 |

| 3 | АЛЕРОН | 162,5 | 5845 | 341 |

| 4 | МЕЗИМ | 76,9 | 2729 | 92 |

| 5 | ТРИВАЛУМЕН | 76,1 | 5295 | 174 |

| 6 | АЛКА-ЗЕЛЬТЦЕР | 70,0 | 1647 | 165 |

| 7 | ЛИОТОН | 68,6 | 2346 | 78 |

| 8 | ДОЛАРЕН | 68,0 | 1120 | 70 |

| 9 | БОЛ-РАН | 58,2 | 797 | 39 |

| 10 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 55,8 | 2295 | 9 |

| Прочие | 741,8 | 34 139 | 1596 | |

| Всего | 1769,4 | 68 012 | 3402 | |

Объем рынка рекламы ЛС в метро в апреле 2007 г. составил 253,6 тыс. грн., а в мае увеличился до 310,7 тыс. грн. В этот период около 80% объема продаж рекламы ЛС в метро в денежном выражении пришлось на стикеры. Лидером по объемам затрат на рекламу в метро в апреле 2007 г. стал КСЕНИКАЛ, а в мае эту позицию разделили между собой АЛЕРОН, ВЕНЕН и ХИЛАК (табл. 11, 12). Объем затрат на рекламу в метро, рассчитанный в ценах прайс-листов, для каждого из этих брэндов составил по 50 тыс. грн. Причем майские лидеры рейтинга по объему затрат на рекламу в метро были участниками топ-20 брэндов ЛС по объемам затрат на рекламу на телевидении в этот же период.

Таблица 11

Топ-10 брэндов ЛС по объему затрат на рекламу в метро в апреле 2007 г.

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. |

| 1 | КСЕНИКАЛ | 50,0 |

| 2 | ГАСТАЛ | 35,4 |

| 3 | ДИКЛАК | 35,4 |

| 4 | ВИАЛЬ | 33,0 |

| 5 | ДИКЛОРАН | 20,2 |

| 6 | УГРИН | 20,2 |

| 7 | КОМПЛЕВИТ/КВАДЕВИТ | 13,3 |

| 8 | КАГОЦЕЛ | 10,9 |

| 9 | АЛАНТАН | 10,9 |

| 10 | КОЛЛОМАК | 10,9 |

| Прочие | 13,4 | |

| Всего | 253,6 | |

Таблица 12

Топ-10 брэндов ЛС по объему затрат на рекламу в метро в мае 2007 г.

| № п/п | Брэнд-нэйм | Затраты, тыс. грн. |

| 1 | АЛЕРОН | 50,0 |

| 2 | ВЕНЕН | 50,0 |

| 3 | ХИЛАК | 50,0 |

| 4 | РЕГИДРОН | 20,2 |

| 5 | ДИКЛОРАН | 20,2 |

| 6 | УГРИН | 20,2 |

| 7 | КСЕНИКАЛ | 13,3 |

| 8 | ДИКЛАК | 13,3 |

| 9 | ВИАЛЬ | 11,6 |

| 10 | ЛАМИКОН | 10,9 |

| Прочие | 51,0 | |

| Всего | 310,7 | |

Наибольший объем затрат на рекламу ЛС среди маркетирующих организаций во всех охваченных медиаканалах коммуникации, за исключением телевидения, в апреле и мае 2007 г. был отмечен по российскому производителю «Материа Медика» (табл. 13, 14). Если в апреле текущего года объемы затрат в non-TV рекламу этой компании составили 1,1 млн грн., то уже в мае этот показатель сократился в 1,5 раза. Всего 3 компании, вошедшие в топ-20 маркетирующих организаций по объему затрат на рекламу ЛС в non-TV в апреле 2007 г. инвестировали по трем сегментам: пресса, радио и метро. Другие 17 отдали предпочтение прессе либо прессе в комбинации с радио.

Таблица 13

Топ-20 маркетирующих организаций по объему затрат на рекламу ЛС во всех охваченных медиа, за исключением телевидения, в апреле 2007 г.

| № п/п | Маркетирующая организация | Затраты, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика | 632,6 | 421,0 | — | 1053,6 |

| 2 | sanofi-aventis | 858,9 | 66,9 | — | 925,8 |

| 3 | Натурпродукт-Вега | 815,2 | 76,1 | — | 891,4 |

| 4 | Борщаговский ХФЗ | 466,3 | 54,5 | — | 520,9 |

| 5 | Фармак | 476,8 | 3,5 | 33,0 | 513,3 |

| 6 | Nycomed | 336,2 | 85,7 | — | 421,9 |

| 7 | Berlin-Chemie/Menarini Group | 193,9 | 208,6 | — | 402,5 |

| 8 | Mili Healthcare | 373,9 | — | — | 373,9 |

| 9 | Beres | 330,7 | 41,1 | — | 371,7 |

| 10 | Bionorica | 300,1 | 59,4 | 2,5 | 362,0 |

| 11 | Actavis Group | 271,7 | 41,1 | — | 312,8 |

| 12 | Артериум Корпорация | 311,5 | — | — | 311,5 |

| 13 | Sandoz | 215,4 | 44,1 | 35,4 | 294,9 |

| 14 | Ferrosan | 280,8 | — | — | 280,8 |

| 15 | Натурфарм | 271,8 | — | — | 271,8 |

| 16 | Bayer Consumer Care | 23,9 | 244,4 | — | 268,2 |

| 17 | Pharma Wernigerode | 120,3 | 131,7 | — | 252,0 |

| 18 | Madaus | 217,1 | — | — | 217,1 |

| 19 | Homviora Arzneimittel | 198,5 | — | — | 198,5 |

| 20 | КРЕОМА-ФАРМ | 183,2 | 9,3 | — | 192,5 |

| Прочие | 2632,7 | 467,8 | 182,7 | 3283,2 | |

| Всего | 9511,5 | 1955,2 | 253,6 | 11720,3 | |

Таблица 14

Топ-20 маркетирующих организаций по объему затрат на рекламу ЛС во всех охваченных медиа, за исключением телевидения, в мае 2007 г.

| № п/п | Маркетирующая организация | Затраты, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика | 411,7 | 238,5 | — | 650,3 |

| 2 | Натурпродукт-Вега | 441,6 | 78,9 | 50,0 | 570,5 |

| 3 | Berlin-Chemie/Menarini Group | 364,1 | 158,1 | — | 522,3 |

| 4 | sanofi-aventis | 501,3 | 18,2 | — | 519,5 |

| 5 | Actavis Group | 252,9 | 193,1 | 50,0 | 496,0 |

| 6 | Sandoz | 426,8 | 53,3 | 13,3 | 493,4 |

| 7 | Beres | 421,0 | — | — | 421,0 |

| 8 | Стада-Нижфарм | 312,2 | 28,5 | — | 340,8 |

| 9 | Bionorica | 312,3 | — | 2,5 | 314,8 |

| 10 | Фармак | 238,1 | 39,8 | 27,3 | 305,2 |

| 11 | Kusum Healthcare | 264,4 | 39,7 | — | 304,1 |

| 12 | Mili Healthcare | 277,5 | — | — | 277,5 |

| 13 | Артериум Корпорация | 269,5 | — | — | 269,5 |

| 14 | Bayer Consumer Care | — | 260,5 | — | 260,5 |

| 15 | Bosnalijek | 225,7 | — | — | 225,7 |

| 16 | Nycomed | 148,2 | 60,3 | — | 208,5 |

| 17 | Zentiva | 193,8 | — | — | 193,8 |

| 18 | Борщаговский ХФЗ | 91,9 | 76,1 | — | 168,0 |

| 19 | Натурфарм | 151,9 | — | — | 151,9 |

| 20 | Киевский витаминный завод | 92,4 | 58,2 | — | 150,6 |

| Прочие | 1829,9 | 466,2 | 167,6 | 2463,4 | |

| Всего | 7227,2 | 1769,4 | 310,7 | 9307,3 | |

В мае нынешнего года ситуация была подобной: в рекламу ЛС в прессе, на радио и в метро из 20 крупнейших рекламодателей в non-TV одновременно инвестировали 4 компании, 2 из них — те же компании, что и в апреле.

В целом доля топ-20 маркетирующих организаций в апреле и мае 2007 г. составляла более 70% общего объема затрат на рекламу ЛС в non-TV каналах коммуникаций.

ЗАВЕРШАЮЩЕЕ ПА

Рынок рекламы ЛС знает своих звезд, поскольку объем ее продаж сегодня сосредоточен в руках небольшого количества крупных фармкомпаний. Рекламу на телевидении по-прежнему отличает невысокая стоимость контакта с потенциальными потребителями. Поэтому неудивительно, что здесь вращаются наибольшие объемы рекламных бюджетов фармкомпаний. Итоги первых 5 мес 2007 г. свидетельствуют, что сегмент non-TV рынка рекламы ЛС постепенно увеличивается. Его потенциал очевиден. И это при том, что медиаинфляция может ограничивать финансовую доступность телерекламы для многих компаний.

Бывает и на рынке телерекламы праздник. Май 2007 г. показал увеличение объемов затрат на телерекламу фармкомпаниями более чем в полтора раза по сравнению с прошлым годом. Незначительно отличался от него прирост выработанных телеканалами рейтингов, чему, по-видимому, способствовало пристальное внимание телезрителей к ряду актуальных на тот момент передач. Однако к аналогичному приросту объемов продаж рекламировавшихся брэндов ЛС это не привело. С другой стороны, темпы прироста объемов импорта ЛС, которые с начала текущего года были внушительными и превышали таковые аптечных продаж , позволяют прогнозировать дальнейшее немалое увеличение объемов инвестиций в рекламу. n

Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим