Пациент в таких странах, как Германия, Франция, Великобритания, непосредственно личными средствами мало участвует в приобретении лекарств, да и его выбор легко поддается коррекции при помощи маркетинговых инструментов. В таком случае движущей силой экономии является политика здравоохранения. Широкомасштабное снижение или внутреннее реферирование цен, изменение уровней обязательных скидок, договоры об ограниченном доступе — неполный перечень регуляторных мер, применяемых с этой целью. Еще один способ — использование такого механизма, как параллельный импорт.

Так в каких странах дорогие лекарства?

Те, кто говорят, что, к примеру, во Франции дорогие лекарства, — и правы, и неправы одновременно. Большинство препаратов, особенно дорогих, оплачивают за счет средств социального страхования, и они не выделяются по ценам на общеевропейском фоне. Иная ситуация с преимущественно безрецептурными, подчиняющимся правилам свободного рынка… Вышеперечисленные меры распространяются на препараты, приобретение которых финансируют за счет общественных средств. Динамика уровней цен в этом сегменте и применительно к оплачиваемым за счет личных средств (out-of-pocket) — диаметрально противоположная.

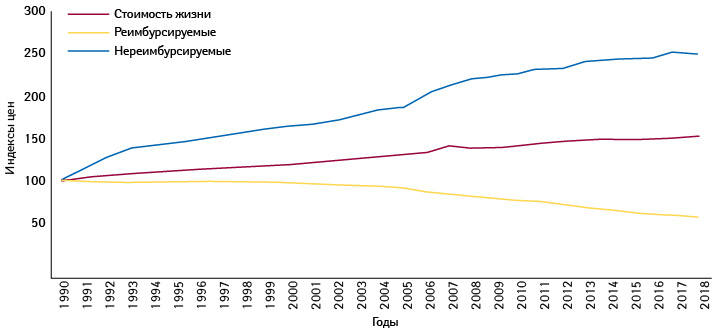

Государственный контроль цен затрагивает особенно «старые» возмещаемые препараты, и те постоянно дешевеют. Национальный институт статистики и экономических исследований (L’Institut national de la statistique et des études économiques collecte — INSEE) отдельно учитывает индексы потребительских цен на возмещаемые и невозмещаемые лекарства. При этом доля первых в общем объеме фармрынка составляет около 90%. Эволюция этих двух индексов или подиндексов имеет разнонаправленный характер (рис. 1).

Так, в период 1990–2018 гг. возмещаемые лекарства подешевели на 43,9%, при том что 53% цены «съела» инфляция. Причина — увеличение доли генериков и политика снижения цен, реализуемая в здравоохранении. Напротив, цены не подлежащих возмещению лекарств повышались опережающими инфляцию темпами.

Подобные процессы происходят также на других крупнейших рынках Европы — в Германии и Великобритании, причем особенно интенсивно — в последние годы (рис. 2).

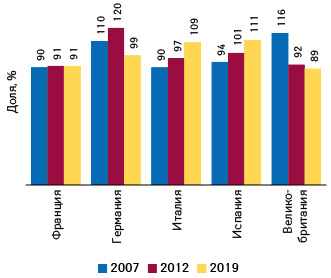

По данным опубликованного в 2019 г. исследования**, в Германии отмечается более высокий, чем во Франции и Великобритании, уровень цен. Но те же данные выглядят иначе при раскладке на «классы инновационности». Исследование выполняют под патронатом французского автора, профессора Pierre-Yves Geoffard, поэтому использована официальная система «L’ASMR» (подробнее — на сайте La HAS), в соответствии с которой выделяют инновационность разных уровней:

- ASMR I — прорывная (majeure);

- ASMR II — значительная (importante);

- ASMR III — умеренная (modérée);

- ASMR IV — минимальная (mineure);

- ASMR V — отсутствующая (inexistante), означает «отсутствие терапевтического прогресса» (absence de progrès thérapeutique).

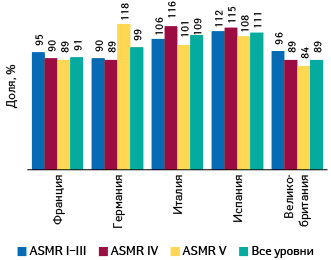

Так вот, уровень цен на лекарства с уровнями инновационности ASMR I–III в Германии даже ниже, чем во Франции и Великобритании (рис. 3).

Вот это — политика здравоохранения, заслуживающая высокой оценки!

«Вне свободного рынка» — значит, по особым правилам

Параллельный импорт точно так же укладываются в логику создания единого европейского экономического пространства, как и внешнее реферирование цен. «Лучше синица в руках…», — и потому, что бы там ни говорили о «стимулировании инноваций», богатые страны хотят прежде всего обеспечить имеющимися препаратами всех нуждающихся, а не поощрять «гонку вооружений», когда процесс усовершенствования фармакотерапии ведет себя подобно водовороту. А поскольку действительным приоритетом является обеспечение равного доступа к необходимым лекарственным средствам, страны пользуются как своим правом администрировать цены на возмещаемые препараты, так и свободным передвижением товаров внутри единого экономического пространства. Кстати, часть финансовой нагрузки по поддержке стран, испытывающих кризисные явления в экономике, несут и фармкомпании (см. «Каждый 4-й препарат в рознице и 3-й — в больницах грекам оплачивает фармотрасль»).

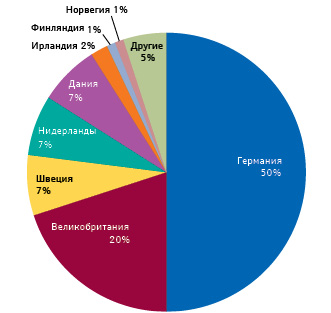

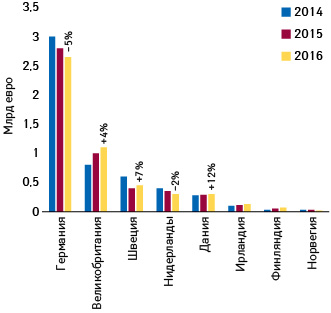

Необходимо отметить, что параллельная торговля реализуется преимущественно в сегменте возмещаемых лекарств в тех системах, где фармацевтическое обеспечение подчинено логике «самой низкой цены», то есть право широкого доступа к потребителю получают 2–3 наиболее выгодных предложения. Таково положение в странах, лидирующих по относительной величине параллельного импорта (рис. 4).

Как видим, всего 8 стран обеспечивают 95% оборота данного канала распределения, общий объем которых (2016 г.) был оценен в 5,2 млрд евро* (рис. 6).

Вклад Германии, например, составляет 2,7 млрд евро, а обеспечиваемая этим каналом поставок доля на рынке страны составляет 8,5%. Другие страны топ-8 также в основном пользуются параллельным импортом в объемах, пропорциональных размерам своих рынков, так что общая доля составляет 9% (на рынке ЕС в целом — только 3%).

По сообщению Немецкой ассоциации параллельных импортеров (Verband der Arzneimittelimporteure Deutschlands — VAD), параллельно импортируемые лекарства, вступая в конкуренцию с распространяемыми по обычным каналам, обеспечивают 2,6 млрд евро косвенной экономии за счет корректировки цен. Прямые сбережения от импорта лекарств в ЕС составляют 264 млн евро в год. Каждая аптека в среднем экономит около 14 тыс. евро, поставляя для нужд социального страхования параллельно импортируемые лекарства, которые в среднем на 10% дешевле поступающих по обычным каналам (www.vad-news.de).

Еще раз отметим, что не подверженный ценовому диктату правительств сегмент невозмещаемых лекарственных средств ведет себя совершенно иначе. Действительно, если человек хочет «подлечить печень» или «укрепить сосуды» за свои личные деньги, кто станет ему мешать вознаграждать всех участников цепочки распределения? Да никто! Сколько позволит покупательная способность, столько и заплатит. А гарантией того, чтобы ни на что не претендовали «несистемные игроки», служат строгие административные правила фармацевтического сектора. Потому-то, несмотря на конкуренцию, цены на безрецептурные препараты, в отличие от рецептурных, в Европе повышаются…

Динамика — смешанная…

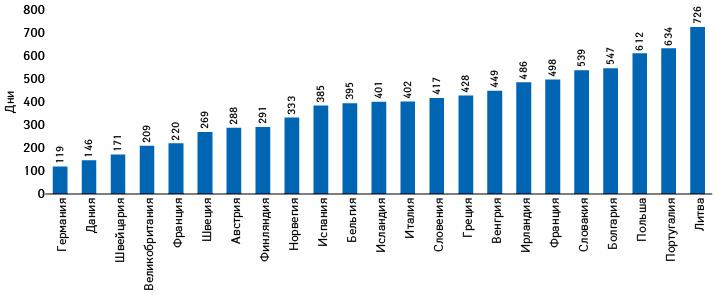

Цены в фармацевтическом секторе — всегда очень тонкая материя, потому что, помимо прейскурантных отпускных цен производителя, есть еще договорные, которые разглашать не принято. Отчасти поэтому согласно вышеприведенным данным Испания значится среди стран с высокими ценами, хотя и является параллельным экспортером. Страны Пиренейского полуострова, Греция, а также Румыния, отчасти Польша, Турция — в общем, Юго-Восточная Европа, — источник лекарств для данного канала распределения. Естественно, дело тут не только в ценах, а в расстановке приоритетов на общеевропейском и местных уровнях. Понятно, что лекарств в этих странах в результате может не хватать, зато на северо-западе континента получают пользу от дополнительных поступлений сравнительно дешевой продукции. При этом страны-экспортеры могут испытывать не только физическую нехватку препаратов, но и «задержки» с их поступлением на рынок. Так, инновационные препараты позднее всего выходят именно на рынки юго-востока Европы (рис. 5).

Пример Дании

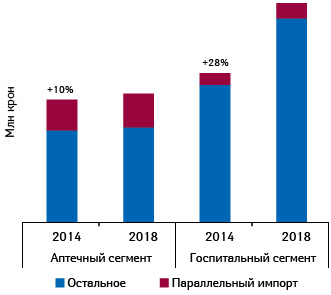

Так, в Дании согласно результатам нового исследования, выполненного для Ассоциации параллельных импортеров лекарств (Foreningen for Parallelimportører af Medicin — FPM), на фармацевтическом рынке в целом (его объем в 2018 г. составил 20,5 млрд датских крон) параллельно импортируемые лекарства занимают 14%, то есть объем их продаж составляет 2,9 млрд крон. По сравнению с 2014 г. данный показатель повысился на 16%. При этом прирост в аптечном сегменте составил 10%, а в госпитальном — 28% (рис. 7).

По оценкам FPM, общий объем сэкономленных в результате параллельного импорта денежных средств составил 610 млн крон, или 3% общего объема фармацевтического рынка страны. Иначе говоря, экономия на каждом из параллельно импортированных продуктов составляет 17%. Чтобы занять сравнительно большую долю рынка, параллельный импортер должен выдвигать предложения с определенной ценовой разницей, обычно не менее 20 датских крон, отмечено в отчете.

Перспективы Польши

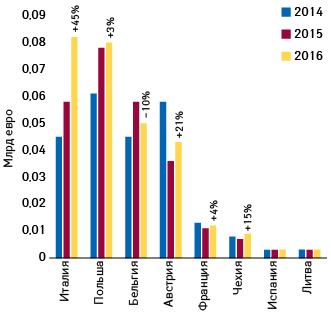

Между тем, в этом сегменте рынка появляется и «молодая поросль», в которой особенно выделяется Италия (рис. 8).

Интересно, что видное место среди импортеров «второго эшелона» занимает и Польша. Польские пациенты, больницы и Народный фонд здравоохранения (Narodowy Fundusz Zdrowia — NFZ) благодаря параллельному импорту лекарственных средств в 2010–2018 гг. сэкономили более 3,1 млрд злотых (797 млн дол. США), в том числе за 2018 г. — более чем 0,5 млрд (532 млн) злотых (129 млн дол.), согласно новому отчету Ассоциации импортеров параллельных лекарственных средств (Stowarzyszenia Importerów Równoległych Produktów Leczniczych — SIRPL) (рис. 9).

Рынок параллельного импорта в Польше составляет около 1,4% всего фармрынка в денежном выражении с учетом госпитальных и розничных продаж, и участвуют в нем около 600 препаратов.

Генерики тоже задействованы

Вопреки тому, что генерические препараты, казалось бы, находятся под максимальным ценовым прессингом, некоторое место для них остается и в сегменте параллельного импорта (рис. 10).

Позиция Европейского суда в этом вопросе такова, что расхождения между странами в определении регуляторного статуса препарата (регистрация с полным или сокращенным досье по децентрализованной процедуре) не имеют значения в определении пригодности препарата для параллельного импорта.

Так, 3 июля 2019 г. по делу C-387/18 (польский параллельный импортер «Delfarma» против регулятора) суд Европейского Союза (Court of Justice of the European Union — CJEU) вынес предварительное заключение, согласно которому статьи 34 и 36 Соглашения о функционировании Европейского Союза (Treaty on the Functioning of the European Union — TFEU) должны толковаться как исключающие законодательство государства-члена.

В ходе данного разбирательства рассматривали требования Польши, чтобы при выдаче лицензии на параллельный импорт лекарственного средства оно в обеих странах было зарегистрировано одинаково: либо как референтное (оригинальное), либо как генерическое. Таким образом, положение закона о лекарственных средствах Польши, которое гласит, что можно получить разрешение на параллельный импорт только для одной и той же категории продуктов (генерических или оригинальных), противоречит статье 36 TFEU.

GPDP — Надлежащая практика параллельной дистрибуции лекарственных средств

В 2019 г. свою 20-ю годовщину отметила Европейская ассоциация еврофармацевтических компаний (European Association of Euro-Pharmaceutical Companies — EAEPC), объединяющая лицензированных операторов параллельного распределения. 1 декабря избран новый президент EAEPC — Йорг Геллер (Jörg Geller) — генеральный директор одного из крупнейших параллельных дистрибьюторов ЕС — «Kohlpharma GmbH». Членами EAEPC являются более 120 компаний, занимающих 85% рынка параллельного импорта из 23 стран Европейского экономического сообщества (ЕЭС). Условием членства в организации является соблюдение правил Надлежащей практики параллельной дистрибуции лекарственных средств (Good Parallel Distribution Practice for Medicinal Products (EAEPC GPDP Guidelines), которые вкратце изложены ниже.

В 2019 г. свою 20-ю годовщину отметила Европейская ассоциация еврофармацевтических компаний (European Association of Euro-Pharmaceutical Companies — EAEPC), объединяющая лицензированных операторов параллельного распределения. 1 декабря избран новый президент EAEPC — Йорг Геллер (Jörg Geller) — генеральный директор одного из крупнейших параллельных дистрибьюторов ЕС — «Kohlpharma GmbH». Членами EAEPC являются более 120 компаний, занимающих 85% рынка параллельного импорта из 23 стран Европейского экономического сообщества (ЕЭС). Условием членства в организации является соблюдение правил Надлежащей практики параллельной дистрибуции лекарственных средств (Good Parallel Distribution Practice for Medicinal Products (EAEPC GPDP Guidelines), которые вкратце изложены ниже.

Разрешение на маркетинг

Несмотря на то что все параллельно распределяемые лекарства уже прошли процесс строгого регуляторного одобрения, все они должны подвергаться повторному оцениванию перед параллельной дистрибуцией. Никакой параллельно распределяемый продукт не может попадать на рынок до тех пор, пока на это не будет получено специальное разрешение.

Если непосредственно распространяемый продукт был предметом национального одобрения (согласно Директиве 2001/83/EC), то параллельный дистрибьютор должен получить от того же компетентного органа упрощенное разрешение на маркетинг продукта, распределяемого параллельно. Заявитель, уплатив необходимый сбор, должен указать страну происхождения, входящую в ЕЭС, наряду с соответствующим номером разрешения на маркетинг. Затем уполномоченный орган принимающей страны вместе с таковым из страны происхождения проводят проверки, чтобы удостовериться, что между двумя препаратами нет терапевтически значимых отличий.

Общие принципы, которые должны учитывать национальные компетентные органы при предоставлении упрощенных разрешений на маркетинг для распределяемых параллельно продуктов, разъяснены решениями суда ЕС (Court of Justice of the European Union — CJEU). В частности, они не должны в обязательном порядке происходить из того же источника, что и в принимающей стране. Решение об идентичности продуктов, выпускаемых разными производителями по контракту с одним и тем же владельцем разрешения на маркетинг, принимает уполномоченный орган (дела ECJ C-201/94 и C112/02). Решение по делу C-112/02 также подтвердило, что бремя доказывания несоответствия критериям параллельного распределения лежит на уполномоченном органе страны назначения.

Если продукт, распространяемый напрямую, был утвержден Европейской Комиссией по централизованной процедуре, дополнительное регуляторное одобрение не требуется. Нужна только лингвистическая проверка иноязычной инструкции по медицинскому применению, после прохождения которой выдают уведомление о параллельной дистрибуции (Parallel Distribution Notice).

Прочие нормативные требования

В соответствии со статьей 76.3 Директивы 27/2004/EC параллельные дистрибьюторы обязаны уведомить владельца полного разрешения на маркетинг и уполномоченный орган в стране назначения о своем намерении осуществлять параллельную дистрибуцию. Параллельные дистрибьюторы обязаны получить лицензию на оптовую торговлю лекарственными средствами в той стране-члене, где они зарегистрированы. В соответствии с лицензионными условиями параллельные дистрибьюторы обязаны соблюдать правила Надлежащей дистрибьюторской практики (Good Distribution Practice — GDP), нанять ответственное лицо и подвергаться периодической проверке уполномоченного органа. Отдельное дополнительное разрешение необходимо получить для участия в распространении контролируемых лекарственных средств (наркотиков).

В соответствии со статьей 76.3 Директивы 27/2004/EC параллельные дистрибьюторы обязаны уведомить владельца полного разрешения на маркетинг и уполномоченный орган в стране назначения о своем намерении осуществлять параллельную дистрибуцию. Параллельные дистрибьюторы обязаны получить лицензию на оптовую торговлю лекарственными средствами в той стране-члене, где они зарегистрированы. В соответствии с лицензионными условиями параллельные дистрибьюторы обязаны соблюдать правила Надлежащей дистрибьюторской практики (Good Distribution Practice — GDP), нанять ответственное лицо и подвергаться периодической проверке уполномоченного органа. Отдельное дополнительное разрешение необходимо получить для участия в распространении контролируемых лекарственных средств (наркотиков).

После получения упрощенного разрешения на маркетинг от национального уполномоченного органа или после получения уведомления о параллельной дистрибуции параллельный дистрибьютор в стране назначения должен адаптировать упаковку/маркировку каждой входящей партии для доступа на местный рынок в соответствии с разрешением на маркетинг, национальным законодательством и решениями CJEU.

Будучи производственной операцией, любая переупаковка/перемаркировка требует разрешения на производство лекарственных средств, выданного уполномоченным органом в стране назначения. Отсюда — необходимость следовать нормам Надлежащей производственной практики (Good Manufacturing Practice — GMP), нанимать Уполномоченное лицо и проходить проверки.

Практическая деятельность

А) Поддержание целостности цепочки поставок: параллельные дистрибьюторы приобретают только имеющие разрешение на маркетинг лекарственные средства от авторизованных оптовиков или производителей в странах ЕЭС. Поставщик перед продажей обязан предоставить копию своей лицензии на оптовую торговлю и подтверждение того, что поставляемый товар получен от оригинального производителя и/или уполномоченного дистрибьютора в пределах ЕЭС.

Параллельные дистрибьюторы поставляют лекарственные средства только авторизованным оптовикам, зарегистрированным аптекам или другим лицам, имеющим право отпускать лекарственные средства населению.

Б) Уполномоченное лицо: каждый параллельный дистрибьютор в стране назначения, осуществляющий переупаковку/повторную маркировку, должен нанять минимум одно Уполномоченное лицо по качеству с соответствующими образованием и подготовкой, позволяющими нести ответственность за внедрение и поддержание системы качества.

В) Контроль входящих партий. Каждая поступающая серия должна быть проверена на соответствие разрешению на маркетинг и подлинному эталонному образцу продукта, полученному из поставляющей страны. Проверка должна включать сам продукт, его внутреннюю и внешнюю упаковки, а также этикетку и инструкцию с соответствующим документированием.

Г) Переупаковывание: товар должен оставаться в оригинальной упаковке как можно дольше. Однако как только получено соответствующее разрешение, следует произвести переупаковку согласно требованиям GMP в соответствии с национальным упрощенным разрешением на маркетинг. Могут быть произведены либо замена оригинальной внешней упаковки на новую, либо только наклеивание этикетки. Оригинальные упаковка и вкладыш должны быть уничтожены. При этом не осуществляют никаких действий с самим продуктом в его непосредственной упаковке.

Прибегание к переупаковыванию должно быть подчинено критерию «необходимости», установленному CJEU в связанных делах C-443/99 и C143/00. Кроме того, CJEU (в делах C-427/93, C-429/93 и C-436/93) выдвинул условия, которые должны быть выполнены при переупаковке.

Размещение на рынке

Никакой продукт не может быть продан или поставлен на рынок параллельным дистрибьютором до завершения Уполномоченным лицом процедур контроля. Остальные процедуры — выявление недостатков, инспекции, хранение, транспортировка, обязанности по фармаконадзору, также должны выполняться в соответствии с надлежащими практиками. На параллельном дистрибьюторе также лежит ответственность за отслеживание всех изменений в редакциях краткой характеристики продукта и внесение их — самостоятельное или после экспертизы уполномоченного органа страны назначения.

Отзыв оригинального разрешения на маркетинг

В соответствии с решениями CJEU (дело C-172/00 и связанные с ним C-15/01 и C-113/01) отзыв разрешения на маркетинг его владельцем по причинам, отличным от охраны общественного здоровья, не означает автоматического прекращения действия любого соответствующего упрощенного разрешения на маркетинг, в соответствии с которым осуществляют параллельную дистрибуцию.

Антиконтрафактная директива — толчок к развитию параллельного импорта?

Новые требования к безопасности лекарственных средств в ЕС (двухмерный штрих-код и контроль вскрытия) могли бы стать поводом отказаться от параллельного импорта в той части случаев, когда для замены инструкции и смены маркировки необходимо снятие данных элементов безопасности. Но нет, Европейская Комиссия в ответах на вопросы (Question & Answers), опубликованных 25 сентября 2019 г. для обсуждения с экспертными группами стран-членов, дала следующие разъяснения по указанному поводу:

ATD, установленное поверх старого нарушенного, может считаться имеющим доказательства эффективности против несанкционированного доступа наряду с ATD, помещаемым на неповрежденную внешнюю упаковку, только если:

(a) новое ATD полностью запечатывает упаковку и закрывает любые видимые признаки оригинального, нарушенного;

(b) замену ATD проводили в соответствии с требованиями надлежащей производственной практики для лекарственных средств и при функционирующем надзоре со стороны компетентного органа;

(c) производитель, размещающий эквивалентное ATD, проверил подлинность уникального идентификатора и целостность ATD на оригинальной упаковке до нарушения ATD/вскрытия оригинальной упаковки в соответствии со статьей 47a (1) (a) Директивы 2001/83/ЕС.

В юрисдикциях некоторых стран-членов уже начинают использовать данный подход. Так, в соответствии с ним в сентябре 2019 г. вынесено решение Апелляционного суда по патентам и рынкам (Patent-och marknadsöverdomstolen — PMÖD) Швеции (PMÖ 8760-19). Данное решение не может быть обжаловано. Им отменен судебный запрет и штраф, наложенные судом первой инстанции в отношении ввоза целого ряда дорогих запатентованных лекарственных средств компании Novartis.

Таким образом, использование параллельного импорта в Европе продолжится, в том числе в достаточно чувствительных для компаний-оригинаторов сегментах.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим