Представленные в отчете данные об обеспеченности населения медицинской и фармацевтической помощью наталкивают на мысль об особых предпосылках к введению платных фармацевтических услуг в таких странах, как Польша. В частности, обеспеченность врачами в стране — самая низкая в Центральной и Восточной Европе (ЦВЕ): на 40% ниже среднего показателя по региону, причем до достижения последнего Польше не хватает 15 000 врачей первичного звена и 12 000 — специалистов. Так, врачей первичного звена из расчета на тысячу жителей в Польше — 0,42 (58% среднего по ЦВЕ показателя), а специалистов — 1,96 (76%).

Возможно, с дефицитом врачей в какой-то степени связано большое количество аптек. Так, в Польше на одну аптеку приходится 2671 пациент (на 35% меньше, чем в среднем по ЦВЕ — 4159). Консультации фармацевтов отчасти компенсируют потребность в медицинской помощи, но экономическое положение аптек не способствует этому. Как свидетельствует опрос, охвативший в рамках вышеназванного исследования 1117 аптек, прибыль упала в 57% из них, а операционные расходы увеличились на 71%. Тревожным следствием указанного положения является неконтролируемое уменьшение количества аптек в последние годы.

Общие предпосылки

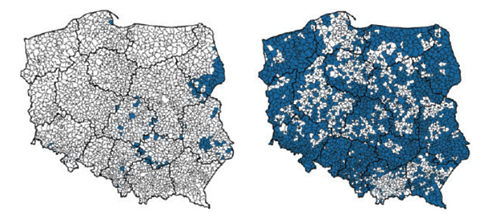

Итак, количество аптек уменьшается, обеспеченность врачами не улучшается, а доля населения старшего возраста, особенно нуждающегося в медико-фармацевтической помощи, неуклонно увеличивается. В отчете прогнозируют увеличение доли гмин (общин), в которых более 20% населения — в возрасте 65 лет и старше, с 4 до 69% к 2030 г. (рис. 1).

| 2016 г. | 2030 г. |

Гмины, в которых более 20% населения — в возрасте 65 лет и старше (IQVIA по данным Główny Urząd Statystyczny — GUS)

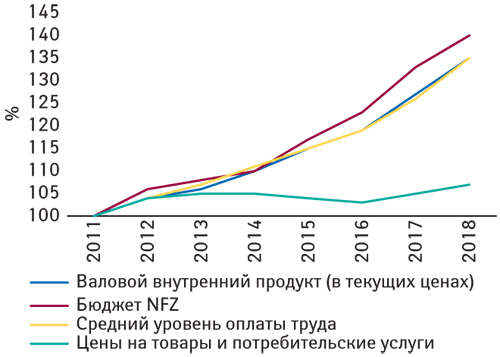

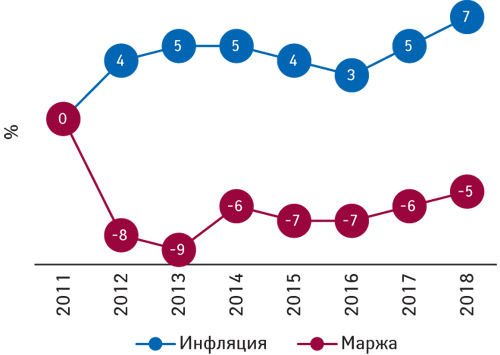

В период 2011–2018 гг. валовой внутренний продукт (ВВП) Польши (в текущих ценах) увеличился на 35%, отчисления Народного фонда здравоохранения (Narodowy Fundusz Zdrowia — NFZ) на покрытие расходов, связанных с медицинским обслуживанием, — на 40%, а средняя зарплата — на 35%. В то же время индекс потребительских цен за отчетный период повысился на 7% (рис. 2).

Аптеки в цифрах

Согласно данным еще одного отчета** объем аптечного рынка Польши в 2018 г. составил 34,5 млрд злотых (8,81 млрд дол. США). За тот же год польские аптеки реализовали 1,86 млрд упаковок лекарственных средств, в том числе 0,4 млрд реимбурсируемых на общую сумму 12,5 млрд злотых или 3,19 млрд дол. (табл. 1).

| Количество аптек в Польше | 14 420 |

| Количество сотрудников аптек | 26 500 фармацевтов и 33 500 техников |

| Доля пациентов, доверяющих фармацевтам (3-е место после медиков экстренной помощи (ratownikach medycznych) и медсестер) | 87% поляков |

| Число пациентов, которых ежедневно обслуживают аптеки | 2 млн пациентов |

| Объем продаж лекарственных средств, в том числе — 431,950 млн реимбурсируемых на сумму 12 496 462 016 злотых (NFZ) | 1,86 млрд упаковок |

| Количество рецептов, погашенных аптеками страны (Kamsoft) | 524 млн |

| Объем аптечного рынка Польши | 34,5 млрд злотых (8,81 млрд дол. ) |

| Средний ежемесячный оборот аптеки (Pex PharmaSequence) | 199 тыс. злотых (50,84 тыс. дол.) |

| Финансовое участие пациентов в приобретении рецептурных (в том числе возмещаемых) лекарственных средств | 55,6% |

Рентабельность аптек и реимбурсация

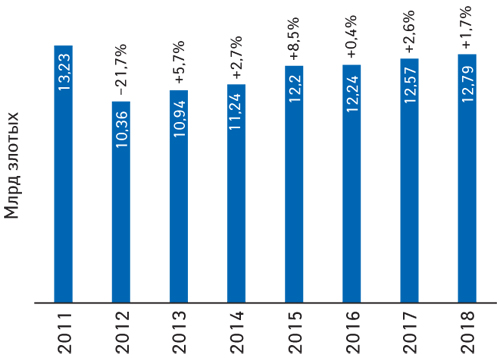

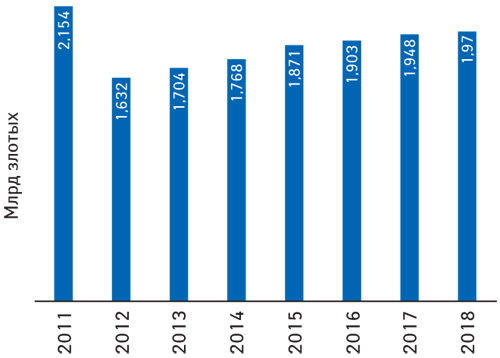

На сегмент возмещенных лекарств в настоящее время приходится 38% оборота аптек, отмечено в отчете. Со вступлением в силу закона о возмещении стоимости (ustawa o refundacji leków, środków spożywczych specjalnego przeznaczenia) в 2012 г. произошло существенное снижение цен соответствующих препаратов, что повлекло за собой уменьшение маржи аптек в данном сегменте. Рецептурный сегмент рынка в 2018 г., после 7 лет реализации новых законодательных положений не восстановил уровень 2011 г. (в натуральном и стоимостном выражении) (рис. 3; 4).

При этом средняя величина аптечной наценки на возмещаемые лекарственные средства за 1 упаковку в 2011–2018 гг. снизилась с 4,43 до 4,20 злотых (с 30,3 до 28,7 грн.), то есть на 5%.

За тот же период величина инфляции составила 7% (рис. 5).

Ассоциация работодателей польских аптек (Związek Aptekarzy Pracodawców Polskich Aptek — ZAPPA), защищающая права фармацевтов — владельцев независимых аптек, представила свой расчет рентабельности**. Так, аптечная маржа в сегменте реимбурсируемых лекарств является одной из самых низких в Европе, и для среднестатистической несетевой аптеки отпуск таких препаратов является убыточным. Точнее, при ежемесячном обороте 144 тыс. злотых (36,7 тыс. дол.), 35% которого — реимбурсируемые лекарства со средней маржой в 18,5%, доход, полученный от отпуска возмещаемых лекарств, составляет около 9300 злотых в месяц:

(144 000 злотых · 35% · 18,5% = 9324 злотых).

Ежемесячные затраты на организацию работы аптеки составляют в среднем около 47 000 злотых (12 000 дол.) (табл. 2). В дополнение к этому потери и расходы в связи с истечением срока годности товаров, скидок (связанных с изменениями Перечня возмещаемых лекарств), изменением условий ведения бизнеса (например, применение требований Директивы по фальсифицированным лекарственным средствам ведет к увеличению расходов минимум на 500 злотых (127 дол.) для каждой аптеки), системными изменениями (например, адаптация к электронному налогообложению и электронному рецепту), кражами для средней аптеки составляют 7–10 тыс. злотых (1800–2500 дол.).

| Статья расходов | Нетто, злотых | Для работодателя, злотых |

| Директор | 5500 | 9395 |

| Магистр фармации | 4300 | 7320 |

| Техник | 2х3000 | 10 145 |

| Уборщик | 1500 | 2480 |

| Аренда + услуги | 10000+2400 | 10000+2400 |

| IT (сервис и программы) | 400+250 | 400+250 |

| Банковские и бухгалтерские услуги | 600+1500 | 600+1500 |

| Транспорт | 2000 | 2000 |

| Всего | Около 47 000 | |

Поскольку оборот возмещаемых лекарств составляет 35% от общего, затраты на их отпуск можно считать равными минимум 16,5 тыс. злотых (47 000 злотых · 35% = 16 450 злотых, без учета упомянутых выше дополнительных расходов и потерь).

Итого: затраты на отпуск реимбурсируемых лекарств выше, чем связанный с ними доход. При участии в обращении лекарств, стоимость которых возмещается, несетевая аптека ежемесячно несет убыток примерно в 7,2 тыс. злотых (16 450 злотых — 9 300 злотых = 7 150 злотых или 1821 дол.).

Для того чтобы обеспечить этот нерентабельный вид деятельности, владелец аптеки должен компенсировать свои затраты отпуском продуктов других категорий. Этого проще всего добиться, увеличив продажи диетических добавок, имеющих самую высокую наценку (около 30%). Но зачастую при этом приходится подталкивать пациента, на которого влияет также реклама в средствах массовой информации, к приобретению ненужных продуктов, которые к тому же могут принести вред. Учитывая наценки, статистическая аптека, чтобы компенсировать потери в связи с отпуском возмещаемых лекарств, должна продавать добавки на сумму около 24 000 злотых в месяц (7150 злотых: 30% = 23 833 злотых или 6 тыс. дол.). При этом каждое дополнительное лекарство или продукт — это повышенный риск взаимодействия, побочных эффектов и т.д.

Таким образом, существующая система означает, что пациент должен нести дополнительные расходы на аптеки для поддержания распределения реимбурсируемых лекарств, поэтому фактическая сооплата польских пациентов за возмещаемые лекарства намного выше официальной, если учесть повышенные наценки и «спровоцированный» спрос в других категориях продукции.

Авторы отчета ZAPPA также детально рассмотрели различные варианты увеличения дохода аптек, покрывающего расходы на отпуск реимбурсируемых препаратов (прибыль не предполагается).

Вариант 1. Увеличение цен в среднем на 12%.

Вариант 2. Уменьшение количества аптек: их должно стать максимум 11 300, то есть около 3 тыс. аптек (примерно каждая пятая должна уйти с рынка).

Принципы определения аптечной наценки в ЕС

В отчете IQVIA представлен также краткий срез методов начисления маржи, применяемых в разных странах ЕС: доля (%) от стоимости упаковки, доля (%) в зависимости от ценовых диапазонов и плата за отпуск упаковки лекарственного средства. Из проанализированных стран маржинальность в Польше — самая низкая (табл. 3).

| Страны | Методы | Стоимостное выражение | Доля объема продаж, % |

| Польша | Доля (%) от стоимости | 0,86 | 15,59 |

| Чехия | 2,65 | 32,51 | |

| Франция | Доля (%) в зависимости от ценовых диапазонов | 1,59 | 11,55 |

| Бельгия | Доля (%) от стоимости + плата за отпуск | 5,22 | 17,87 |

| Германия | 9,72 | 19,4 | |

| Финляндия | Плата за отпуск | 7,44 | 23 |

| Швеция | 5,59 | 15,67 |

Фармацевтические услуги

Помимо отпуска лекарств, аптеки вознаграждают за различные виды услуг для пациентов. Фармацевты — благодаря уровню профессиональной подготовки и компетентности — должным образом подготовлены к оказанию различных форм помощи и получают за это вознаграждение (рис. 6).

Выводы

Как отмечено в отчете ZAPPA, принятие в 2012 г. закона о возмещении привело к увеличению суммарного (за возмещаемые и невозмещаемые рецептурные лекарства) уровня сооплаты пациентов на 5,2 процентных пункта (с 52,5 до 57,7%), а в случае возмещаемых лекарств — только на 2 пункта (с 36,7% в 2011 г. до 38,7% в 2012 г.). В соответствии со стандартами Всемирной организации здравоохранения сооплата пациентов за лекарства, превышающая 40%, означает серьезные ограничения для пациентов для доступа к ним.

В 2013–2019 гг. в политике возмещения расходов министерства здравоохранения особое внимание уделялось снижению цен на реимбурсируемые лекарства, что переросло в ценовое давление на производителей посредством частых обновлений списков возмещения и снижения цен на генерики, входящие в список. В течение этого периода конъюнктура рынка также привела к значительному снижению оптовой наценки на возмещаемые лекарства. Доля возмещенных препаратов, на которые в 2011 г., по данным PharmaExpert, приходилось 45% оборота аптек, неуклонно сокращается. Все эти факторы в конечном итоге привели к снижению уровня доплаты пациентов за возмещенные лекарства, которая в настоящее время составляет 27–28%. Тем не менее, уровень сооплаты в расчете на все отпускаемые по рецепту лекарства согласно IQVIA все еще очень высок и составляет 55,6%.

Низкая вовлеченность государства в расходы на лекарства, относительно низкая доля подлежащих возмещению рецептурных лекарств, затрудненный доступ к врачам и широкое разрешение на рекламу лекарств в СМИ — все это создает идеальные условия для стимуляции спроса на лекарства и диетические добавки со стороны коммерческих аптечных сетей. Самолечение может быть безопасным, если оно контролируется фармацевтом, который руководствуется пользой для пациента, а не обязанностью получать прибыль. В сетевых аптеках все чаще применяется «переключение» (swith) покупательной способности, когда в аптеках осуществляют фармацевтическую замену на более дешевые генерики, одновременно продавая диетические добавки, произведенные зачастую под заказ под собственными торговыми марками сетевых аптек.

NFZ возмещает стоимость лекарств/продуктов питания специального назначения/медицинского изделия, если они включены в список, составленный министерством здравоохранения. Лекарственные средства, включенные в список (lista leków refundowanych), делятся на так называемые «предельные группы» (grupa limitowa). Министерство включает в них препараты с одинаковыми или разными международными непатентованными наименованиями (МНН), но применяемые по тем же показаниям с аналогичной эффективностью. При этом устанавливают определенную предельную стоимость, то есть лимит, покрываемый за счет средств NFZ. Остальную часть розничной цены, превышающую лимит, обычно приходится доплачивать пациенту.

Лимиты финансированияПри определении лимита Министерство учитывает оптовые цены на препараты из данной группы, объем товарооборота по отдельным препаратам в группе. При установлении предельной цены ориентируются на препараты с самыми низкими оптовыми ценами, обеспечивающие не менее 15% потребления, выраженного в установленной суточной дозе (defined daily dose — DDD). Розничные цены таких препаратов могут отличаться, и четкие правила относительно выбора самого дешевого или дорогого из них для определения лимита финансирования отсутствуют. При этом обычно останавливают выбор на дешевом, в целях экономии средств, но выбор более дорогого экономит средства пациента. Установка предельных групп и лимитов финансирования позволяет поддерживать конкуренцию и осуществлять генерическую замену. |

Предложения ZAPPA

- Отпускаемые по рецепту лекарства должны иметь фиксированную розничную цену. Исключая ценовую конкуренцию между аптеками в этом сегменте, вынуждают предприятия конкурировать в качестве услуг, уровне фармацевтической помощи и обеспечении быстрого доступа к лекарствам. Такое решение будет стимулировать аптеки к деятельности, соответствующей их общественному назначению.

- Маржа по возмещаемым лекарствам должна рассчитываться с учетом реальной стоимости их отпуска.

- Вознаграждение аптеке за отпуск лекарства должно быть постоянным и не зависеть от стоимости лекарства. Благодаря этому труд фармацевта больше не будет «заключен» в маржу, а будет оплачиваться как отдельная услуга.

- Документы и формальности, связанные с фармацевтической опекой, должны быть сведены к минимуму. Время фармацевта должно быть максимально использовано для контакта с пациентом.

по материалам www.nia.org.pl; stat.gov.pl; aptekarze.org.pl; www.gov.pl; getmedi.pl

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим