|

МЕТОДОЛОГИЯ

Напомним, что с начала 2008 г. в методологии сбора и обработки данных по рынку телерекламы произошли изменения (подробно см. «Еженедельник АПТЕКА» № 18 (639) от 5 мая 2008 г.). Так, если до конца 2007 г. результаты исследования экстраполировали на генеральную совокупность украинцев в возрасте старше 4 лет, проживающих в городах с населением более 50 тыс. человек и имеющих, по крайней мере, 1 телевизор (далее — «Universe»), то с 2008 г. «Gfk Ukraine» увеличила свою выборку домохозяйств до 2540 за счет жителей населенных пунктов численностью менее 50 тыс. человек (далее — «Universe-2008»). Новая выборка представляет 17 млн домохозяйств (44 млн телезрителей).

В рамках публикации для сопоставления 2008 г. с предыдущими периодами будут рассмотрены данные в старом формате, то есть рассчитанные по генсовокупности «Universe». А для отображения максимально полных данных по 2008 г. будут использованы характеристики, рассчитанные по «Universe-2008». При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%.

Также с 2008 г. мы перешли на новую систему измерений, в которой в качестве показателя медиаэффекта используется EqGRP, то есть эквивалентный GRP (Gross Rating Point), учитывающий коэффициент по длительности просмотра рекламного ролика и, соответственно, более точно коррелирующий с уровнем контакта со зрителем, чем обычный GRP. Для отображения объема инвестиций в телерекламу будет использован расчет, учитывающий стоимость EqGRP из официальных прайс-листов телеканалов (а не стоимость по месту в сетке, как это было до 2008 г.). Установленный таким образом объем инвестиций в рекламу на ТВ гораздо ближе к реальным показателям. Тем не менее, следует учитывать, что информация о размерах скидок на размещение рекламы остается закрытой. И даже сложный расчет с использованием EqGRP позволяет судить лишь о номинальных рекламных бюджетах.

Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы в прессе и на радио (далее — нон-ТВ), наши читатели могут на сайте . Объемы инвестиций в нон-ТВ рекламу ЛС также рассчитаны в ценах прайс-листов. По экспертной оценке, среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

ОХВАЧЕННЫЕ МЕДИА

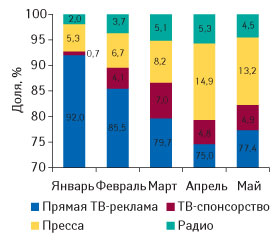

На рынке рекламы ЛС традиционно наибольшим спросом пользуется реклама на телевидении. Несмотря на это, доля ТВ в общем объеме рынка рекламы этой категории товаров с начала текущего года постепенно уменьшалась и уже к апрелю 2008 г. составила 79,8% (рис. 1). В мае 2008 г. она немного увеличилась, однако несмотря на это осталась ниже показателей первых 3 мес 2008 г. Вместе с тем, в апреле 2008 г. увеличилась доля прессы и радио в общем объеме рынка рекламы ЛС, которая по сравнению с началом года достигла своего максимального значения — 20,2%. Особого внимания заслуживает пресса, объем инвестиций в которую резко увеличился и в апреле, и в мае 2008 г., составив 14,9 и 13,2% соответственно. Общий же объем инвестиций в рекламу ЛС характеризуется постепенным уменьшением, и уже в мае 2008 г. зафиксировано его минимальное с начала года значение — 57,3 млн грн., которое почти в 2,5 раза меньше объема инвестиций в рекламу ЛС в феврале 2008 г., который отличался рекордными объемами рынка рекламы ЛС. Отметим, что объем инвестиций в рекламу ЛС в апреле составил 70,3 млн грн. Очевидно, что на ситуацию, сложившуюся на рынке рекламы ЛС, сильное влияние оказало сезонное снижение активности рекламодателей.

|

ТВ-РЕКЛАМА

На протяжении исследуемого периода — апрель–май 2008 г. — для рынка рекламы на ТВ в целом в Украине отмечено общее снижение уровня телепросмотра (). События, которые происходили на рынке телерекламы, в свою очередь перекликаются с ситуацией на рынке телерекламы ЛС. И это не удивительно, поскольку в целом за первые 5 мес 2008 г. ЛС вошли в пятерку крупнейших категорий товаров, которые рекламировались на телевидении.

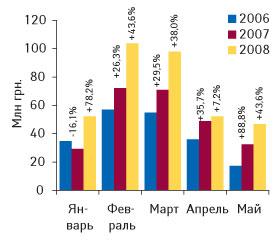

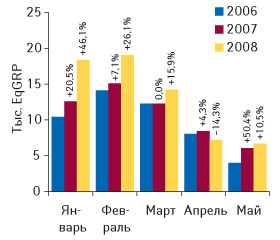

Объем инвестиций в телерекламу ЛС в апреле и мае 2008 г. составил 56,1 млн грн. и 47,2 млн грн. соответственно, что значительно ниже показателей предыдущих месяцев (рис. 2, 3). Прирост объема инвестиций в рекламу на ТВ апреля 2008 г. по сравнению с апрелем 2007 г. был незначительным (7,2%), что сопровождалось снижением уровня контакта со зрителем с 8,4 до 7,2 тыс. EqGRP (%). Напротив, в мае 2008 г. прирост объема инвестиций в ТВ-промоцию ЛС по сравнению с предыдущим годом составил 43,6%, а уровень контакта со зрителем увеличился на 10,5%. Данная ситуация демонстрирует зависимость уровня контакта со зрителями от объемов инвестиций в ТВ-рекламу, и, разумеется, указывает на наличие медиаинфляции на рынке телерекламы ЛС.

|

|

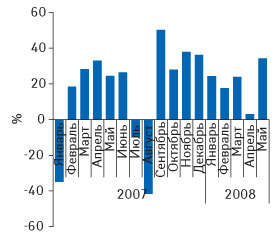

Динамика уровня медиаинфляции свидетельствует о нестабильности этого показателя (рис. 4). Следует отметить, что в апреле 2008 г. медиаинфляция значительно снизилась по сравнению с аналогичным периодом прошлого года и составила всего 3,0%. К тому же, это минимальный показатель за первые 5 мес 2008 г., что свидетельствует о наиболее оптимальном вложении средств в рекламу ЛС в этот период. Тем не менее в мае 2008 г. уровень медиаинфляции вновь повысился и составил 34,3%.

|

ПРОДАВЦЫ

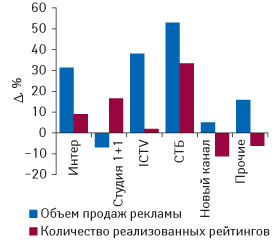

Участники топ-10 телеканалов — лидеров по объемам продаж рекламы ЛС в апреле–мае 2008 г., как и в первые 3 мес 2008 г., сохранили свою целостность (табл. 1). Следует отметить, что по сравнению с I кв. 2007 г. объем продаж рекламы на телевидении в апреле—мае 2008 г. значительно сократился. Несмотря на это, лидерами, как и раньше, остаются каналы «Интер» и «Студия «1+1», которые традиционно обеспечивают более 50% общего объема рынка телерекламы ЛС и достигают максимального уровня контакта со зрителем. Наибольшая доля спонсорства в общем объеме продаж рекламы ЛС принадлежит телеканалам «Украина», «СТБ» и «ICTV»: 23,2; 16,8 и 11,4% соответственно. В тройку лидеров по объемам продаж телерекламы ЛС в натуральном выражении (рейтинг WGRP, %) вошли телеканалы «Интер», «Студия «1+1» и «СТБ». Канал «СТБ» также стал абсолютным лидером по объемам продаж ТВ-спонсорства в денежном выражении, по уровню контакта со зрителем и количеству реализованных рейтингов.

|

Таблица 1 |

Топ-10 телеканалов по объемам продаж рекламы ЛС в денежном выражении по итогам апреля–мая 2008 г. («Universe-2008») с указанием таковых в натуральном выражении и объемов продаж спонсорства |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем |

Количество реализованных рейтингов |

Количество выходов |

||||||||

|

Тыс. грн. |

Доля канала, % |

EqGRP, % |

Доля канала, % |

WGRP, % |

Доля канала, % |

Количество |

Доля канала, % |

||||||

|

Всего |

Из них спонсорство |

Всего |

Из них спонсорство |

Всего |

Из них спонсорство |

Всего |

Из них спонсорство |

||||||

|

1 |

Интер |

32690,0 |

322,3 |

31,6 |

3476,1 |

35,8 |

24,0 |

2835,1 |

35,4 |

24,4 |

2086 |

78 |

6,8 |

|

2 |

Студия «1+1» |

21374,0 |

201,3 |

20,7 |

3303,2 |

34,2 |

22,8 |

2487,9 |

26,2 |

21,4 |

2526 |

125 |

8,2 |

|

3 |

ICTV |

14248,0 |

1629,4 |

13,8 |

1703,7 |

204,8 |

11,8 |

1384,1 |

160,6 |

11,9 |

2601 |

610 |

8,5 |

|

4 |

СТБ |

12036,3 |

2021,3 |

11,6 |

1989,5 |

335,0 |

13,8 |

1559,4 |

200,8 |

13,4 |

3971 |

1259 |

13,0 |

|

5 |

Новый канал |

6430,2 |

284,4 |

6,2 |

896,9 |

39,4 |

6,2 |

728,8 |

28,0 |

6,3 |

1117 |

152 |

3,6 |

|

6 |

Украина |

5781,2 |

1340,7 |

5,6 |

999,2 |

229,0 |

6,9 |

766,9 |

147,0 |

6,6 |

3218 |

977 |

10,5 |

|

7 |

НТН |

3424,2 |

– |

3,3 |

595,7 |

– |

4,1 |

485,3 |

– |

4,2 |

2460 |

– |

8,0 |

|

8 |

Первый канал. Всемирная сеть |

2971,0 |

1,8 |

2,9 |

549,9 |

0,3 |

3,8 |

446,4 |

0,3 |

3,8 |

2218 |

2 |

7,2 |

|

9 |

Тонис |

1045,1 |

54,9 |

1,0 |

182,7 |

10,7 |

1,3 |

152,4 |

10,7 |

1,3 |

2158 |

44 |

7,0 |

|

10 |

TET |

775,1 |

– |

0,8 |

172,9 |

– |

1,2 |

144,0 |

– |

1,2 |

464 |

– |

1,5 |

|

Прочие |

2544,8 |

314,2 |

2,5 |

587,1 |

73,9 |

4,1 |

611,5 |

142,3 |

5,3 |

7816 |

1946 |

25,5 |

|

|

Всего |

103319,9 |

6170,3 |

– |

14456,9 |

963,1 |

– |

11601,8 |

751,3 |

– |

30635 |

5193 |

– |

|

Наибольшие темпы и объемы прироста продаж рекламы ЛС в исследуемый период по сравнению с апрелем–маем прошлого года отмечены у телеканалов «СТБ», «ICTV» и «Интер» — 53,0; 38,5 и 31,5% соответственно (рис. 5). По количеству реализованных рейтингов наибольший прирост также у телеканала «СТБ» (+33,4%). Следует отметить, что для телеканала «Студия «1+1» характерна убыль продаж рекламы ЛС в денежном выражении. Однако в это же время в натуральном выражении он заметно увеличил продажи рекламы ЛС, что свидетельствует о снижении здесь стоимости размещения рекламы для фармкомпаний. В разрезе топ-5 крупнейших по объемам продаж рекламы ЛС телеканалов – это единственный прецедент, связанный с медиадефляцией.

|

ПОКУПАТЕЛИ

В апреле–мае 2008 г., как и в аналогичные периоды 2006 и 2007 г., четверка лидеров в рейтинге маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС представлена компаниями «Berlin-Chemie/Menarini Group», «ratiopharm», «Bittner» и «Sandoz», по которым зафиксированы самые высокие показатели объемов инвестиций в ТВ-рекламу, уровня контакта со зрителем и количества выработанных телеканалами рейтингов (табл. 2). Формирование первой пятерки лидеров по объему инвестиций в телерекламу ЛС в апреле–мае 2008 г. завершила компания «Reckitt Benckiser Healthcare International», которая не рекламировала свои препараты в аналогичный период предыдущих двух лет. В целом для пятерки маркетирующих организаций, которые рекламировали ЛС на телевидении в исследуемый период, было отмечено значительное увеличение розничных продаж безрецептурных препаратов как в натуральном, так и в денежном выражении, превышающее общерыночные показатели.

|

Таблица 2 |

Топ-20 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении по итогам апреля–мая 2008 г. с указанием основных медиапоказателей |

|

Маркетирующая организация |

Основные медиапоказатели по «Universe-2008» |

№ п/п по «Universe» |

|||||||

|

Инвестиции |

EqGRP, % |

WGRP, % |

Количество выходов |

2008 г. |

2007 г. |

2006 г. |

|||

|

№ п/п |

Тыс. грн. |

Доля спонсорства, % |

|||||||

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

24342,6 |

— |

3478,5 |

3035,5 |

4509 |

1 |

3 |

1 |

|

ratiopharm (Германия) |

2 |

15811,3 |

— |

2100,5 |

1624,5 |

4209 |

2 |

1 |

3 |

|

Bittner (Австрия) |

3 |

12772,1 |

— |

1963,5 |

1373,8 |

2132 |

4 |

4 |

2 |

|

Sandoz (Швейцария) |

4 |

9952,5 |

19,8 |

1329,2 |

1067,8 |

2781 |

3 |

2 |

4 |

|

Reckitt Benckiser Healthcare International (Великобритания) |

5 |

3997,8 |

— |

494,0 |

402,2 |

1298 |

5 |

— |

— |

|

Johnson&Johnson (США) |

6 |

3820,7 |

— |

501,6 |

423,2 |

1082 |

6 |

11 |

16 |

|

GlaxoSmithKline (Великобритания) |

7 |

3593,3 |

0,01 |

496,5 |

425,6 |

1034 |

7 |

9 |

6 |

|

sanofi-aventis (Франция) |

8 |

3279,6 |

20,2 |

431,7 |

331,6 |

866 |

8 |

5 |

22 |

|

Стада-Нижфарм (Германия-Россия) |

9 |

3115,6 |

— |

427,3 |

400,6 |

703 |

9 |

43 |

35 |

|

Schering-Plough Corp. (США) |

10 |

2586,4 |

— |

331,9 |

252,2 |

449 |

10 |

13 |

— |

|

Actavis Group (Исландия) |

11 |

2269,7 |

17,3 |

283,6 |

181,0 |

540 |

11 |

7 |

10 |

|

Novartis Consumer Health (Швейцария) |

12 |

1993,7 |

— |

291,7 |

207,7 |

1157 |

12 |

10 |

11 |

|

Натурпродукт-Вега (Украина) |

13 |

1793,3 |

— |

239,7 |

189,7 |

592 |

13 |

6 |

13 |

|

Материа Медика (Россия) |

14 |

1599,2 |

43,5 |

271,3 |

263,5 |

2214 |

16 |

8 |

18 |

|

Sopharma (Болгария) |

15 |

1580,7 |

4,0 |

182,2 |

148,4 |

253 |

14 |

— |

— |

|

Фарма Старт (Украина) |

16 |

1426,1 |

— |

152,3 |

103,3 |

182 |

15 |

14 |

— |

|

Dr. Reddy’s (Индия) |

17 |

1142,2 |

48,5 |

205,9 |

133,8 |

1169 |

17 |

15 |

21 |

|

Артериум Корпорация (Украина) |

18 |

1042,5 |

— |

150,6 |

118,3 |

483 |

18 |

16 |

7 |

|

Medana Pharma Terpol Group (Польша) |

19 |

939,4 |

— |

127,2 |

94,0 |

181 |

19 |

— |

— |

|

Борщаговский ХФЗ (Украина) |

20 |

934,8 |

100,0 |

157,9 |

134,1 |

1107 |

20 |

— |

38 |

|

Прочие |

— |

5326,4 |

16,8 |

839,8 |

691,0 |

3694,0 |

— |

— |

— |

|

Всего |

— |

103319,9 |

6,0 |

14456,9 |

11601,8 |

30635 |

— |

— |

— |

Значительно повысились в рейтинге позиции компании «Стада-Нижфарм», которая переместилась с 43-го на 9-е место по сравнению с аналогичным периодом 2007 г. В апреле–мае 2008 г. сохранилась тенденция концентрации инвестиций в сегменте прямой телерекламы. Борщаговский ХФЗ направил все инвестированные в телепромоцию средства в ТВ-спонсорство. Из топ-20 маркетирующих организаций — лидеров по объему инвестиций в рекламу на ТВ еще 7 компаний распределили свои бюджеты между прямой рекламой и спонсорством. Отметим, что общее количество маркетирующих организаций, инвестировавших в телерекламу ЛС, в апреле–мае 2008 г. сократилось на 40% по сравнению с аналогичным периодом прошлого года и составило менее 40 компаний. Уменьшилось и количество рекламировавшихся в этот период брэндов ЛС.

Списки топ-20 крупнейших брэндов ЛС по объему инвестиций в телерекламу как в апреле, так и в мае 2008 г. в значительной степени схожи – 12 из них встречаются в обоих топ-листах (табл. 3, 4). В апреле на 1-м месте среди лидеров по объемам инвестиций в ТВ-рекламу в денежном выражении был препарат ВИЗИН, в промоистории которого этот месяц увенчался максимальным объемом инвестиций в телерекламу (в другие виды исследуемых рекламоносителей инвестиции для данного брэнда в апреле 2008 г. не направлялись). Для препарата ГЕПАБЕНЕ наибольший объем инвестиций в телерекламу пришелся на май, благодаря чему он возглавил в этом месяце топ-20 брэндов ЛС по объему инвестиций в рекламу на телевидении. Но, в отличие от ВИЗИНА, инвестиции в рекламу этого препарата направлялись не в одно русло: часть их была задействована в прессе.

|

Таблица 3 |

Топ-20 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении в апреле 2008 г. с указанием основных медиапоказателей |

|

Брэнд ЛС |

Основные медиапоказатели по «Universe-2008» |

№ п/п по «Universe» |

|||||||

|

Инвестиции |

EqGRP, % |

WGRP, % |

Количество выходов |

2008 г. |

2007 г. |

2006 г. |

|||

|

№ п/п |

Тыс. грн. |

Доля спонсорства, % |

|||||||

|

ВИЗИН |

1 |

3820,7 |

— |

501,6 |

423,2 |

1082 |

1 |

— |

9 |

|

ФАСТУМ |

2 |

3436,6 |

— |

472,2 |

412,2 |

703 |

4 |

4 |

6 |

|

ДОЛОБЕНЕ |

3 |

3282,3 |

— |

432,2 |

352,2 |

912 |

2 |

2 |

10 |

|

ЛИНЕКС |

4 |

2902,2 |

— |

369,7 |

332,8 |

533 |

3 |

34 |

8 |

|

МЕЗИМ |

5 |

2794,8 |

— |

390,8 |

370,4 |

491 |

5 |

17 |

20 |

|

ЭСПУМИЗАН |

6 |

2495,9 |

— |

353,5 |

332,3 |

415 |

7 |

18 |

19 |

|

ГЕПАБЕНЕ |

7 |

2358,3 |

— |

310,5 |

265,9 |

663 |

6 |

14 |

5 |

|

ДИКЛАК |

8 |

2208,6 |

39,4 |

288,7 |

223,1 |

735 |

8 |

3 |

— |

|

ХИЛАК |

9 |

2114,7 |

— |

275,6 |

236,8 |

560 |

9 |

1 |

14 |

|

ГЕНТОС |

10 |

1912,9 |

— |

286,0 |

219,2 |

371 |

13 |

23 |

16 |

|

ЭНЕРЛИВ |

11 |

1799,4 |

— |

254,2 |

249,2 |

281 |

12 |

— |

— |

|

ГАЛСТЕНА |

12 |

1784,5 |

— |

264,3 |

198,7 |

285 |

15 |

19 |

13 |

|

СОЛПАДЕИН |

13 |

1760,8 |

— |

243,2 |

217,9 |

510 |

11 |

16 |

4 |

|

НУРОФЕН |

14 |

1741,9 |

— |

223,2 |

201,8 |

857 |

10 |

— |

— |

|

РЕМЕНС |

15 |

1656,4 |

— |

246,7 |

190,4 |

269 |

17 |

21 |

29 |

|

ПУМПАН |

16 |

1616,5 |

— |

240,0 |

166,5 |

446 |

18 |

25 |

21 |

|

ТЕМПАЛГИН |

17 |

1517,7 |

— |

170,5 |

142,4 |

161 |

14 |

— |

— |

|

НОТТА |

18 |

1498,1 |

— |

221,5 |

163,0 |

242 |

19 |

24 |

30 |

|

ФЕСТАЛ |

19 |

1359,2 |

— |

166,4 |

144,3 |

284 |

16 |

5 |

18 |

|

УЛЬТРАФАСТИН |

20 |

939,4 |

— |

127,2 |

94,0 |

181 |

21 |

— |

— |

|

Прочие |

— |

13097,7 |

19,0 |

1863,4 |

1564,5 |

6681 |

— |

— |

— |

|

Всего |

— |

56098,6 |

6,0 |

7701,4 |

6500,8 |

16662 |

— |

— |

— |

|

Таблица 4 |

Топ-20 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении в мае 2008 г. с указанием основных медиапоказателей |

|

Брэнд ЛС |

Основные медиапоказатели по «Universe-2008» |

№ п/п по «Universe» |

|||||||

|

Инвестиции |

EqGRP, % |

WGRP, % |

Количество выходов |

2008 г. |

2007 г. |

2006 г. |

|||

|

№ п/п |

Тыс. грн. |

Доля спонсорства, % |

|||||||

|

ГЕПАБЕНЕ |

1 |

4132,9 |

— |

552,7 |

392,5 |

1046 |

1 |

5 |

13 |

|

ЭНЕРЛИВ |

2 |

3238,2 |

— |

482,6 |

444,7 |

632 |

2 |

— |

— |

|

ФАСТУМ |

3 |

2864,7 |

— |

408,1 |

317,0 |

605 |

5 |

64 |

— |

|

ДОЛОБЕНЕ |

4 |

2575,5 |

— |

344,7 |

245,5 |

683 |

4 |

7 |

— |

|

ЛИНЕКС |

5 |

2474,9 |

— |

320,0 |

249,9 |

472 |

3 |

14 |

19 |

|

ЭСПУМИЗАН |

6 |

2472,4 |

— |

374,9 |

326,3 |

408 |

9 |

19 |

— |

|

МЕЗИМ |

7 |

2274,5 |

— |

328,6 |

247,1 |

457 |

11 |

9 |

4 |

|

НУРОФЕН |

8 |

2255,8 |

— |

270,7 |

200,4 |

441 |

6 |

— |

— |

|

ГЕПАТРОМБИН |

9 |

2193,8 |

— |

300,2 |

273,7 |

518 |

7 |

— |

— |

|

ЛИОТОН |

10 |

2074,9 |

— |

295,9 |

252,5 |

293 |

13 |

4 |

2 |

|

КЛАРИТИН |

11 |

2030,6 |

— |

261,1 |

185,5 |

333 |

8 |

10 |

— |

|

ЛАМИЗИЛ |

12 |

1993,7 |

— |

291,7 |

207,7 |

1157 |

10 |

20 |

18 |

|

ТРОКСЕВАЗИН |

13 |

1876,6 |

— |

223,4 |

149,4 |

314 |

12 |

1 |

1 |

|

СОЛПАДЕИН |

14 |

1832,1 |

— |

253,2 |

207,7 |

479 |

14 |

21 |

8 |

|

ГЕНТОС |

15 |

1371,1 |

— |

225,8 |

141,1 |

181 |

18 |

27 |

21 |

|

ХИЛАК |

16 |

1347,6 |

— |

184,8 |

131,7 |

345 |

15 |

6 |

15 |

|

ВЕНИТАН |

17 |

1100,9 |

27,4 |

166,1 |

142,6 |

436 |

16 |

3 |

— |

|

ЦЕТРИН |

18 |

1007,1 |

43,2 |

180,9 |

119,8 |

937 |

17 |

11 |

6 |

|

ГАЛСТЕНА |

19 |

845,1 |

— |

137,6 |

84,7 |

80 |

20 |

28 |

20 |

|

ТОНГИНАЛ |

20 |

764,5 |

— |

126,2 |

84,4 |

74 |

21 |

— |

— |

|

Прочие |

— |

6494,3 |

31,9 |

1026,3 |

696,7 |

4 082 |

— |

— |

— |

|

Всего |

— |

47221,2 |

6,0 |

6755,5 |

5100,9 |

13 973 |

— |

— |

— |

РЕКЛАМА ЛС В ПРЕССЕ И НА РАДИО

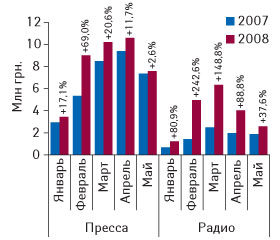

По итогам апреля–мая 2008 г. общий объем инвестиций фармкомпаний в рекламу ЛС в прессе и на радио составил 24,3 млн грн., что на 18,2% больше, чем в аналогичный период предыдущего года (рис. 6). В этот период большая доля на рынке нон-ТВ рекламы ЛС принадлежала прессе — 74,1%. С начала текущего года в мае были зафиксированы наименьшие темпы прироста объема инвестиций в рекламу ЛС для прессы и радио — 2,6 и 37,6% соответственно. В абсолютных же показателях наиболее емким для рынка рекламы ЛС в прессе был апрель, на радио — март.

|

В апреле–мае, как и в I кв. 2008 г., лидером по объему продаж рекламы ЛС остался журнал «Лиза» (табл. 5). Объем продаж рекламы в этом издании составил 1,6 млн грн. за 67 выходов рекламы ЛС. Максимальные темпы прироста объема продаж рекламы ЛС в разрезе топ-10 печатных изданий продемонстрировал журнал «Полина» — на 134,5%. В результате чего он поднялся в рейтинге на 7 позиций по сравнению с аналогичным периодом 2007 г. Для изданий «Единственная», «Аргументы и факты», а также сгруппированных в категорию «Прочие» характерна убыль объема продаж рекламы ЛС — на 1,4; 22,8 и 4,0% соответственно. Лидером по количеству выходов рекламы ЛС в исследуемый период была газета «Факты и комментарии». В целом топ-10 печатных изданий по объемам продаж рекламы ЛС в апреле–мае 2008 г. по сравнению с аналогичным периодом прошлого года практически сохранила свою целостность. Исключением стал журнал «Полина», который прорвался в первую десятку с 14-й позиции.

|

Таблица 5 |

Топ-10 печатных изданий по объемам продаж рекламы ЛС в денежном выражении в апреле–мае 2008 г. с указанием объема и количества выходов рекламы, а также объема продаж рекламы ЛС и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Издание |

Апрель–май 2007 г. |

Апрель–май 2008 г. |

||||

|

Объем продаж рекламы, тыс. грн. |

№ п/п |

Объем продаж рекламы, тыс. грн. |

D, % |

Объем выходов (формат А3) |

Количество выходов |

||

|

1 |

Лиза |

1391,0 |

3 |

1623,5 |

16,7 |

12,9 |

67 |

|

2 |

Отдохни |

1091,6 |

4 |

1611,8 |

47,6 |

12,6 |

64 |

|

3 |

Единственная |

1577,1 |

1 |

1555,7 |

-1,4 |

8,7 |

35 |

|

4 |

Теленеделя (Украина) |

1086,9 |

5 |

1188,3 |

9,3 |

8,9 |

56 |

|

5 |

Факты и комментарии |

567,3 |

9 |

879,1 |

55,0 |

13,8 |

70 |

|

6 |

Добрые советы |

733,6 |

7 |

791,8 |

7,9 |

8,6 |

40 |

|

7 |

Полина |

320,5 |

14 |

751,7 |

134,5 |

9,8 |

47 |

|

8 |

Мир Семьи |

634,5 |

8 |

676,9 |

6,7 |

7,0 |

25 |

|

9 |

Комсомольская правда (Украина) |

529,0 |

12 |

637,9 |

20,6 |

11,3 |

52 |

|

10 |

Аргументы и факты (Украина) |

748,1 |

6 |

577,3 |

-22,8 |

13,7 |

66 |

|

Прочие |

8066,1 |

— |

7747,4 |

-4,0 |

156,7 |

816 |

|

|

Всего |

16745,7 |

— |

18041,4 |

7,7 |

264,0 |

1338 |

|

В апреле 2008 г. лидером по объему инвестиций в рекламу ЛС в прессе был брэнд ВИТИРОН (табл. 6). Однако по количеству выходов рекламы первым является НЕЙРОВИТАН. Огромный прирост объема инвестиций в рекламу в прессе продемонстрировал брэнд ВИТРУМ, который переместился в рейтинге со 126-й позиции на 2-ю по сравнению с апрелем 2007 г. В мае первым в топ-списке по объему инвестиций в рекламу в прессе стал брэнд ВОРМИЛ, который также был лидером по количеству выходов рекламы (табл. 7). Значительный прирост инвестируемых средств в мае отмечен по брэнду ЛАКТОВИТ, благодаря чему он поднялся в рейтинге со 107-й на 8-ю позицию. Следует отметить, что в мае 2008 г. по сравнению с апрелем этого же года топ-10 крупнейших игроков рынка рекламы в прессе среди брэндов ЛС практически полностью отличается. По итогам мая 2008 г. из прежних участников в ее составе остались только СТОМАТИДИН и СИМЕПАР.

|

Таблица 6 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе в апреле 2008 г. с указанием объема и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд ЛС |

Апрель 2007 г. |

Апрель 2008 г. |

||||

|

Объем инвестиций в рекламу, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу, тыс. грн. |

D, % |

Объем выходов (формат А3) |

Количество выходов |

||

|

1 |

ВИТИРОН |

— |

— |

456,5 |

— |

3,8 |

11 |

|

2 |

ВИТРУМ |

14,2 |

126 |

278,7 |

1857,4 |

2,6 |

12 |

|

3 |

КАЛЬЦИЙ-Д3 |

152,3 |

15 |

254,8 |

67,3 |

2,1 |

11 |

|

4 |

АЛКА-ЗЕЛЬТЦЕР |

— |

— |

243,4 |

— |

3,2 |

7 |

|

5 |

НЕЙРОВИТАН |

112,4 |

29 |

225,5 |

100,7 |

2,7 |

13 |

|

6 |

МАСТОДИНОН |

98,7 |

34 |

220,6 |

123,5 |

2,6 |

10 |

|

7 |

НЕУРОБЕКС |

39,4 |

71 |

214,8 |

445,8 |

2,2 |

11 |

|

8 |

ДИФЛЮКАН |

— |

— |

196,4 |

— |

1,8 |

7 |

|

9 |

СИМЕПАР |

— |

— |

185,8 |

— |

1,5 |

6 |

|

10 |

СТОМАТИДИН |

91,1 |

40 |

185,8 |

104,0 |

3,3 |

11 |

|

Прочие |

8888,8 |

— |

8038,7 |

-9,6 |

126,4 |

672 |

|

|

Всего |

9396,9 |

— |

10501,0 |

11,7 |

152,2 |

771 |

|

|

Таблица 7 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе в мае 2008 г. с указанием объема и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд ЛС |

Май 2007 г. |

Май 2008 г. |

||||

|

Объем инвестиций в рекламу, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу, тыс. грн. |

D , % |

Объем выходов (формат А3) |

Количество выходов |

||

|

1 |

ВОРМИЛ |

118,9 |

19 |

323,2 |

171,9 |

4,6 |

25 |

|

2 |

СТОМАТИДИН |

153,8 |

6 |

276,2 |

79,6 |

3,7 |

14 |

|

3 |

СОЛПАДЕИН |

44,2 |

61 |

219,5 |

396,8 |

2,3 |

9 |

|

4 |

КАНЕФРОН |

61,1 |

44 |

204,1 |

234,0 |

2,0 |

10 |

|

5 |

ТРОКСЕВАЗИН |

105,4 |

22 |

164,9 |

56,4 |

1,9 |

10 |

|

6 |

ДЕНЕБОЛ |

142,7 |

9 |

163,9 |

14,8 |

2,9 |

14 |

|

7 |

ПРОПРОТЕН |

79,5 |

32 |

156,8 |

97,2 |

2,7 |

16 |

|

8 |

ЛАКТОВИТ |

15,9 |

107 |

155,5 |

880,5 |

1,7 |

10 |

|

9 |

АЛЕРОН |

197,8 |

2 |

154,0 |

-22,2 |

1,8 |

8 |

|

10 |

СИМЕПАР |

— |

— |

153,6 |

— |

1,3 |

5 |

|

Прочие |

6429,4 |

— |

5568,7 |

-13,4 |

86,9 |

446 |

|

|

Всего |

7348,7 |

— |

7540,4 |

2,6 |

111,8 |

567 |

|

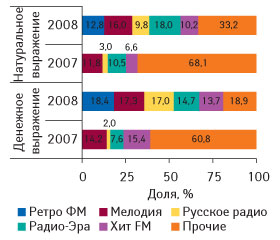

По сравнению с апрелем–маем предыдущего года значительно изменилось распределение инвестиций в рекламу ЛС на радиостанциях. Доля радио в общем объеме рынка нон-ТВ рекламы в аналогичный период 2008 г. составила 25,9% (6,3 млн грн.). Наибольшие объемы инвестиций в рекламу ЛС на радио в денежном выражении зафиксированы для радиостанции «Ретро ФМ» (18,4%), а в натуральном (длительность выходов) – для радиостанции «Радио-Эра» (18,0%, рис. 7). «Мелодия» по этому показателю как в денежном, так и в натуральном выражении заняла 2-е место. Следует отметить значительное уменьшение доли радиостанций, сгруппированных в категорию «Прочие» — с 60,8% до 18,9% в денежном выражении и с 68,1% до 33,2% в натуральном выражении, что стало результатом значительного изменения распределения рекламных инвестиций между радиостанциями. В исследуемый период топ-5 крупнейших по объемам продаж рекламы ЛС радиостанций сосредоточили около 80% этого сегмента рынка рекламы ЛС в денежном и около 67% в натуральном выражении.

|

В апреле 2008 г. лидером среди брэндов ЛС по объему инвестиций в рекламу ЛС на радио был АЛКА-ЗЕЛЬТЦЕР (табл. 8). Суммарная длительность выходов рекламных роликов для него также была наибольшей. Однако максимальное количество выходов рекламы было у брэнда БАРБОВАЛ – 237. Майский топ-лист брэндов возглавляет БОЛ-РАН с объемом инвестиций в рекламу на радио 289,1 тыс. грн. (табл. 9). Лидером по количеству выходов рекламы и суммарной ее длительности в мае был ВЕНИТАН – 146 выходов общей длительностью 75,4 мин. Значительный прирост объема инвестиций в рекламу ЛС на радио по сравнению с аналогичным периодом прошлого года показал брэнд ЛИВ 52, занявший в результате 2-е место в представленном рейтинге. Снижение объема инвестиций в радиорекламу по сравнению с маем 2007 г. отмечено у РЕННИ и ряда брэндов, которые вошли в категорию «Прочие».

|

Таблица 8 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в апреле 2008 г. с указанием длительности и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд ЛС |

Апрель 2007 г. |

Апрель 2008 г. |

||||

|

Объем инвестиций в рекламу, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу, тыс. грн. |

D , % |

Длительность, мин |

Количество выходов |

||

|

1 |

АЛКА-ЗЕЛЬТЦЕР |

114,9 |

5 |

372,0 |

223,6 |

73,2 |

219 |

|

2 |

ПРОСТАМОЛ УНО |

35,5 |

22 |

265,8 |

648,0 |

51,9 |

104 |

|

3 |

ТЕНОТЕН |

54,8 |

12 |

250,0 |

356,1 |

46,0 |

138 |

|

4 |

БОЛ-РАН |

— |

— |

242,4 |

— |

39,8 |

119 |

|

5 |

БАРБОВАЛ |

— |

— |

218,3 |

— |

56,8 |

237 |

|

6 |

МЕДИХРОНАЛ |

37,0 |

21 |

156,3 |

322,6 |

32,5 |

65 |

|

7 |

ПРОПРОТЕН |

46,2 |

17 |

149,3 |

222,9 |

37,5 |

109 |

|

8 |

ВИАЛЬ |

— |

— |

145,3 |

— |

43,7 |

88 |

|

9 |

ЭСПУМИЗАН |

23,0 |

27 |

134,5 |

486,0 |

41,4 |

78 |

|

10 |

ЙОДОМАРИН |

13,3 |

33 |

131,6 |

887,4 |

20,0 |

40 |

|

Прочие |

1641,7 |

— |

1647,9 |

0,4 |

524,8 |

1227 |

|

|

Всего |

1966,4 |

— |

3713,4 |

88,8 |

967,6 |

2424 |

|

|

Таблица 9 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в мае 2008 г. с указанием длительности и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд ЛС |

Май 2007 г. |

Май 2008 г. |

||||

|

Объем инвестиций в рекламу, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу, тыс. грн. |

D , % |

Длительность, мин |

Количество выходов |

||

|

1 |

БОЛ-РАН |

58,2 |

10 |

289,1 |

396,9 |

47,3 |

135 |

|

2 |

ЛИВ 52 |

13,7 |

34 |

247,6 |

1707,5 |

56,4 |

162 |

|

3 |

ЛАМИКОН |

28,2 |

21 |

214,8 |

661,8 |

34,8 |

108 |

|

4 |

ВЕНИТАН |

— |

— |

213,5 |

— |

75,4 |

146 |

|

5 |

АЛКА-ЗЕЛЬТЦЕР |

70,0 |

7 |

153,2 |

118,8 |

33,7 |

97 |

|

6 |

ПРОПРОТЕН |

36,4 |

17 |

150,5 |

313,5 |

40,2 |

107 |

|

7 |

ЗАЛАИН |

— |

— |

147,7 |

— |

29,9 |

58 |

|

8 |

РЕННИ |

190,5 |

2 |

138,8 |

-27,1 |

35,4 |

72 |

|

9 |

ЭНЕРЛИВ |

— |

— |

120,6 |

— |

55,5 |

111 |

|

10 |

ВИАЛЬ |

— |

— |

97,8 |

— |

44,9 |

87 |

|

Прочие |

1480,6 |

— |

809,9 |

-45,3 |

281,5 |

615 |

|

|

Всего |

1877,6 |

— |

2583,5 |

37,6 |

735,0 |

1698 |

|

В мае 2008 г. по сравнению с апрелем этого же года в топ-10 крупнейших игроков рынка рекламы на радио среди брэндов ЛС остались БОЛ-РАН, АЛКА-ЗЕЛЬТЦЕР, ПРОПРОТЕН и ВИАЛЬ.

По итогам апреля–мая 2008 г. топ-лист маркетирующих организаций — лидеров по объему инвестиций в рекламу в исследуемых нон-ТВ каналах коммуникации возглавила компания «Bayer Consumer Care» (табл. 10). Причем, в отличие от I кв. 2008 г., инвестиции в рекламу ЛС этой компании в прессе были выше, чем на радио. Другие 2 участника представленного рейтинга инвестировали свои бюджеты больше на радио — «Berlin-Chemie/Menarini Group» и «Фармак». А компании «Mili Healthcare» и «Mepha» отдали предпочтение исключительно рекламе ЛС в прессе. Следует отметить, что за апрель–май 2008 г. около 50% общего объема инвестиций в рекламу ЛС в прессе и на радио обеспечила представленная топ-10 маркетирующих организаций.

|

Таблица 10 |

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС в прессе и на радио в апреле–мае 2008 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

Инвестиции в рекламу, тыс. грн. |

|||||

|

Апрель–май 2007 г. |

Апрель–май 2008 г. |

D , % |

|||||

|

Всего охваченные нон-ТВ медиа |

№ п/п |

Пресса |

Радио |

Всего охваченные нон-ТВ медиа |

|||

|

1 |

Bayer Consumer Care (Швейцария) |

528,8 |

13 |

883,9 |

795,6 |

1679,5 |

217,6 |

|

2 |

Материа Медика (Россия) |

1703,9 |

1 |

806,6 |

742,7 |

1549,3 |

-9,1 |

|

3 |

Berlin-Chemie/Menarini Group (Германия) |

924,8 |

5 |

517,7 |

989,0 |

1506,7 |

62,9 |

|

4 |

Фармак (Украина) |

758,2 |

7 |

498,7 |

718,1 |

1216,8 |

60,5 |

|

5 |

Mili Healthcare (Великобритания) |

651,4 |

11 |

1165,7 |

— |

1165,7 |

79,0 |

|

6 |

Sandoz (Швейцария) |

739,6 |

8 |

794,6 |

342,4 |

1137,0 |

53,7 |

|

7 |

Sanofi-Aventis (Франция) |

1445,4 |

2 |

946,0 |

91,0 |

1037,1 |

-28,2 |

|

8 |

Bionorica (Германия) |

671,8 |

10 |

958,1 |

55,8 |

1013,9 |

50,9 |

|

9 |

Mepha (Швейцария) |

— |

— |

796,0 |

— |

796,0 |

— |

|

10 |

Actavis Group (Исландия) |

1002,2 |

4 |

667,3 |

123,4 |

790,7 |

-21,1 |

|

Прочие |

12163,6 |

— |

10006,8 |

2438,9 |

12445,6 |

2,3 |

|

|

Всего |

20589,7 |

— |

18041,4 |

6296,9 |

24338,3 |

18,2 |

|

ИТОГИ

Апрель и май 2008 г. сохранили тенденцию, сформировавшуюся с «незапамятных времен», а именно — привычку фармкомпаний направлять рекламные инвестиции в телепромоцию. Тем не менее в исследуемый период количество маркетирующих организаций, рекламировавших свои препараты на телевидении, уменьшилось на 40% по сравнению с апрелем–маем прошлого года. А это — самое очевидное подтверждение снижения интереса к рекламе на ТВ. В отличие от рынка телерекламы, объем инвестиций в рекламу ЛС в прессе и на радио активно увеличивается, что сопровождается повышением внимания рекламодателей к этим медиаканалам. Их количество на рынке нон-ТВ рекламы постепенно увеличивается и уже насчитывает более 100 маркетирующих организаций. Конечно же, пока еще топ-листы рекламодателей, инвестирующих в прессу и радио, не отличаются постоянством, что свидетельствует в какой-то мере об апробации вложений в эти каналы промоции. Как видим, эра «одного сплошного телевидения» подходит к концу, и для фармкомпаний открываются новые горизонты нон-ТВ, которые не хуже обеспечивают фармкомпании «открытым» доступом к своей целевой аудитории, а потребителей рекламы в данных СМИ – полезной информацией о лекарственных препаратах. n

Юлия Лысак

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим