|

Скажу сразу, что один из вариантов такого списка был раздобыт при помощи сотрудницы научно-исследовательского института больничных касс (Wissenschaftlichen Instituts der AOK — WIdO) из Германии. Оказывается, анализ потребления ЛС с дискутабельной эффективностью можно найти в ежегодном обзоре под названием «Отчет о назначении ЛС» (Arzneiverordnungs-Report), выпускаемом известным академическим издательством «Springer» [2]. Свидетельством того, что приведенным в нем данным можно доверять, является то, что их представляет на своем сайте Федеральный монитор по вопросам здравоохранения (Gesundheitsberichterstattung des Bundes).

|

Количество препаратов с недостаточно доказанной эффективностью в числе лидеров рынка уменьшается: в 2001 г. в топ-50 Великобритании, Германии, Франции и Италии таковых было только 9, тогда как в 1996 г. это количество составляло 11, а в 1992 г. — 25 |

Список списком, но упомянутые во вступлении изыскания итальянцев тоже весьма интересны [1]. Как минимум с 1992 г. они отслеживают отличия между странами Европы в потреблении ЛС. Объектом внимания этих экспертов является топ-50 препаратов по объему продаж в разных европейских странах. Что касается препаратов с недостаточно доказанной эффективностью, их количество в числе лидеров рынка уменьшается, сообщают авторы из Италии [3]. Так, в 2001 г. в топ-50 Великобритании, Германии, Франции и Италии таковых было только 9 (то есть 9 из 200). Тогда как в 1996 г. это количество составляло 11, а в 1992 г. — 25.

Кстати, в 2001 г. в топ-50 Великобритании, Германии и Франции совпало 19 препаратов, а еще 17 были представлены в двух списках. Много это или мало? Трудно сказать, так как часто предпочтения жителей разных стран расходятся всего лишь в пределах одного класса ЛС. Так, в Италии из ингибиторов ангиотензинпревращающего фермента тогда предпочитали эналаприл, в Великобритании — лизиноприл, в Германии и Франции — рамиприл. Пароксетин и сертралин были более распространены в Италии, Великобритании и Франции; амоксициллин — в Италии, Великобритании и Франции, а в Германии в топ-50 не было вообще ни одного антибиотика. В целом характер назначений ЛС в исследованных странах значительно отличается [3].

Информация о списке самом по себе мало что даст читателю, ведь «ЛС с дискутабельной эффективностью» (именно этот термин используют в упомянутом выше отчете о назначении ЛС) — только часть многослойного пирога лекарственной политики в Германии — не инструмент, а лакмусовая бумажка ее эффективности. Известно, что самая значительная экономия средств на приобретение ЛС была достигнута с введением так называемых врачебных лекарственных бюджетов (physician drug budgets — англ.), и обусловили ее уменьшение назначений ЛС с дискутабельной эффективностью, сравнительно дорогих препаратов me-too (препараты, не имеющие существенных терапевтических преимуществ в сравнении между собой) и увеличение назначений генериков [4].

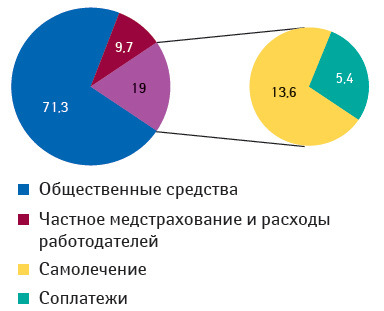

О лекарственных бюджетах будет рассказано ниже, а сейчас кратко — об основном спектре мер по контролю расходов на ЛС в Германии. На страницах «Еженедельника АПТЕКА» не раз появлялись публикации с анализом различных подходов к ценообразованию на ЛС [5]. За перипетиями реформирования системы здравоохранения Германии мы имеем возможность наблюдать глазами очевидца [6], потому сейчас просто констатируем теперешнее положение вещей. Итак, кто платит за ЛС? В основном — налогоплательщики; «сами за себя» люди платят гораздо меньше (рис. 1).

|

||||||

Хронологическую последовательность и эффективность мер по сокращению расходов на ЛС из общественных (не частных) средств удобнее всего проследить при помощи оригинальной иллюстрации, опубликованной в материалах проекта «Информация о ценах и возмещении стоимости ЛС» (Pharmaceutical Pricing and Reimbursement Information — PPRI) (рис. 2) [7].

|

||||||

После исключения инновационных ЛС из системы референтных цен расходы фонда социального страхования (SHI) уже в следующем, 1996 г., увеличились на 6,3 %. В 1997 г. увеличение объемов соплатежей привело к сокращению расходов, а обратное явление вызвало рост расходов на 7,9 %. После упразднения региональных лекарственных бюджетов в 2001 г. расходы увеличились на 11,1 %. Введение врачебных целевых уровней назначений привело к снижению трат на 5,1 % в 2002 г. и на 3,7 % — в 2003 г. В 2004 г. расходы уменьшились еще значительнее вследствие целого ряда новых правил возмещения стоимости ЛС: включение препаратов me-too в референтное ценообразование, повышение соплатежей, замораживание цен и исключение ОТС-препаратов из числа возмещаемых. Как видим, расходы то увеличивались, то уменьшались, колеблясь, как маятник.

Итак, основные группы мер, отраженные на рисунке, следующие:

а) референтное ценообразование на ЛС, стоимость которых возмещается;

б) соплатежи пациентов

в) бюджеты практикующих врачей.

Последняя из названных мер — лекарственные бюджеты врачей — была и является одной из главных мер по контролю расходов на ЛС в стране. Введение их в 1993 г. привело к резкому снижению нагрузки на общественный кошелек, так что на дореформенный уровень расходов 1992 г. страна вышла только в 2001 г. (имеется в виду доля общественных средств в общем «фармацевтическом» бюджете больничных касс). За указанный период расходы больничных касс на ЛС увеличились только на 29 %, тогда как частных фондов медицинского страхования — удвоились. Что собой представляют лекарственные бюджеты? В Германии за десятилетие существования появились только две их разновидности в разных сочетаниях: предел затрат (spending caps — англ.) и целевые объемы (target volumes — англ.). Первым предусматривали определенный общий бюджет для всех врачей региона, за превышение которого отвечали они все. В отличие от них целевые объемы устанавливают для каждого врача отдельно, и за перерасход отвечает он сам. С 2002 г. применяют только целевые объемы, тогда как в 1998–2001 гг. действовали обе разновидности, а в 1993–1997 гг. — только пределы затрат. О лекарственных бюджетах подробнее можно узнать в работе J. Schreyögg [4].

Теперь немного о соплатежах. Они имеют долгую историю в Германии, где с 1923 г. стоимость ЛС частично или полностью покрывается общественными средствами. С 1977 по 1989 г., когда была введена система референтных цен, действовал номинальный соплатеж. С 1989 по 1992 г. ЛС, включенные в систему референтного ценообразования, были освобождены от соплатежей, и только разницу между стоимостью препарата и референтной ценой стали покрывать из кошелька пациента. С 1993 г., кроме этой разницы, пациент осуществляет соплатеж, величина которого зависит от стоимости препарата. С 2004 г. его определяют по довольно интересной схеме, которая приведена в таблице. От какого-либо соплатежа освобождены препараты с ценой на 30 % меньше референтной.

|

Таблица |

Размеры соплатежей и соответствующие им доли возмещаемой стоимости ЛС |

|

Стоимость ЛС (евро) |

Величина соплатежа |

Доля возмещаемой стоимости (%) |

|

0–5 |

100% |

0 |

|

5–50 |

5 евро |

10–90 |

|

50–100 |

10% |

90 |

|

Свыше 100 |

10 евро |

Свыше 90 |

Кстати, за счет частных средств в 2005 г. покрыто только 4,8% расходов на ЛС (посредством соплатежей или выплат за ЛС, стоимость которых не возмещается).

В том же отчете PPRI читаем: возмещение стоимости ЛС с 1989 г. регулируется при помощи референтного ценообразования с установлением федеральными ассоциациями больничных касс предельных цен на ЛС, стоимость которых возмещается. При установлении референтной цены ЛС объединяют в группы с одним и тем же или подобными действующими веществами или со сходной эффективностью*.

|

Самая значительная экономия средств на приобретение ЛС была достигнута с введением так называемых врачебных лекарственных бюджетов |

Чтобы не путать ЛС с недоказанной эффективностью и те, что включены в так называемый негативный список (препараты, стоимость которых не возмещается), остановимся еще и непосредственно на возмещении стоимости ЛС. Как уже отмечено, в Германии действует список ЛС, не подлежащих возмещению, а не позитивный. До 2003 г. негативный список формировали из ЛС, относящихся к трем категориям:

– ЛС для лечения «тривиальных» болезней у лиц старше 18 лет (противопростудные, применяемые при патологии ротовой полости (за исключением противогрибковых), слабительные, средства от укачивания) (§ 34/2 SGB V);

– неэффективные ЛС, определяемые министром здравоохранения на основании низкой эффективности при использовании по утвержденным показаниям, с учетом характерных особенностей гомеопатических, антропософских и фитотерапевтических средств, а также среди комбинаций из трех и более компонентов, эффективность которых невозможно точно определить (§§ 2, 12, 34/3 и 70 SGB V); в 2003 г. (именно эта версия списка доступна на сайте Объединенного федерального комитета (Gemeinsame Bundesausschuss — G-BA)) список состоял из более чем 200 наименований; в нем явно преобладают гомеопатические средства;

– G-BA может также ограничивать назначение ЛС определенных групп (например анаболических ЛС — только пациентам с онкопатологией), запрещать назначать некоторые препараты за средства больничных касс (к примеру препараты для отказа от курения) или разрешить назначение только в случаях, когда немедикаментозные методы оказались неэффективны.

В 2004 г. из категории возмещаемых исключены еще 2 группы ЛС (уточнение сферы приложения каждого из правил возложено на G-BA):

- препараты для изменения стиля жизни (life style drugs — англ.);

- безрецептурные препараты лицам в возрасте младше 12 лет.

Все эти меры серьезно изменили лицо фармрынка Германии, и то, насколько он отличается от малорегулируемых рынков, видно невооруженным глазом. К примеру, среди всех назначений доля генериков составляет 57,3 % — больше, чем практически в любой другой из стран — членов ЕС и Организации экономического сотрудничества и развития (Organisation for Economic Co-operation and Development — OECD) [7].

В общем объеме рынка на генерики в 2007 г. приходилось 65,4 % в натуральном выражении и 36,5 % — в денежном [2]. И если смотреть на рынок с точки зрения реализации потенциала экономии средств, тут происходят огромные подвижки. Так, расчетный потенциал экономии вследствие замены более дорогих препаратов me-too менее дорогими и оригинальных — генериками в 2007 г. составлял 1,3 млрд евро. Это может быть достигнуто, как считают эксперты, заменой, к примеру, дорогих оригинальных препаратов Zyprexa (оланзапин) и Seroquel (кветиапин) менее дорогим Risperdal (рисперидон), Pantozol (пантопразол) и Nexium (эзомепразол) — омепразолом, а Lyrica — генерическим препаратом карбамазепина (в качестве примера взята пятерка препаратов с наибольшим потенциалом экономии в 2008 г.).

О том, за счет замены каких из аналогичных препаратов в действительности достигается экономия, будет рассказано в следующей публикации, а сейчас отметим только, что с 2003 г. их оборот не растет, а в 2004 г. даже существенно снизился, вернувшись на прежний уровень в 2005 г. [2]. Объем продаж препаратов с дискутабельной эффективностью по сравнению с максимумом (5,1 млрд евро) в 1992 г. вообще уменьшился на 85% к 2007 г. — экономия в размере 4,3 млрд евро за 15 лет. О том, какие препараты уступили свое место на рынке и какие пришли, будет рассказано в следующих публикациях.

Дарья Полякова

Литература

1. Garattini S., Garattini L. Discrepancy remains in pharmaceutical prescriptions in four European countries. BMJ 1998; 317:947 (3 October ).

2. Schwabe U., Paffrath D. (Hrsg.): Arzneiverordnungs-Report 2008: Aktuelle Daten, Kosten, Trends und Kommentare; 2008; 1129 S.

3. Garattini S., Garattini L. Drug sales in four European countries still differ. BMJ 2003;327:1404-1405 (13 December).

4. Schreyögg J., Busse R. Physician drug budgets in Germany: effects on prescription behaviour. Journal Of Pharmaceutical Finance, Economics&Policy, 1538–5396, Volume 14, Issue 3, 2006: 77—95.

5. Снегирёв Ф. Вопросы ценообразования… «Еженедельник АПТЕКА» № 20 (691) от 18.05.2009 г.

6. Ананко А. В ожидании 1 апреля. Сегодня и завтра реформ фармсектора в Германии. «Еженедельник АПТЕКА» № 7 (578) от 19.02.2007 г.

7. PPRI. Germany. Pharma Profile. Finial version, May 2008.

*Существует три уровня признаков, по которым ЛС объединяют в референтные группы. Первый уровень — одно и то же действующее вещество (в одну группу попадают оригинальные препараты и их генерические версии). Второй — терапевтическое и фармакологическое сходство (в группу добавляются препараты me-too со своими генериками). Наконец, третий — комбинации нескольких действующих веществ со сходной терапевтической эффективностью (группа пополняется комбинированными препаратами). После того как препараты сгруппированы, федеральные ассоциации больничных касс при помощи математических расчетов на основании цен и объемов назначений вычисляют референтные цены для каждого препарата, так чтобы примерно одна треть назначений была по цене ниже или на уровне референтной.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим