|

Традиционно при проведении исследования объемы затрат рекламодателей ЛС были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС на телевидении (медиазатраты) могут составлять 40% и менее номинальных. Медиаэффект, получаемый рекламодателем в результате вложения средств (уровень контакта со зрителем), привычно измеряется в суммарных рейтингах GRP.

Для оценки натурального объема продаж телеканалами рекламы используют рейтинг WGRP, подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (рост цен на телеэфир) за определенный период. А по этому уровню, в свою очередь, можно судить об изменении медиаэффективности исследуемого маркетингового средства в целом.

Напомним также, что в анализе задействованы сведения не только о рынке прямой рекламы ЛС, но также и обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее по тексту — спонсорство).

Другие специальные термины, касающиеся анализируемого сегмента рынка, и специфика методологии его исследования описаны в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

ЗАТРАТЫ И ЭФФЕКТИВНОСТЬ

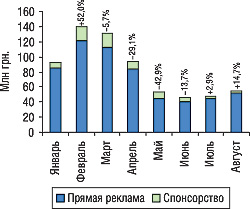

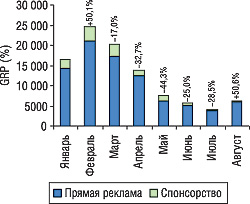

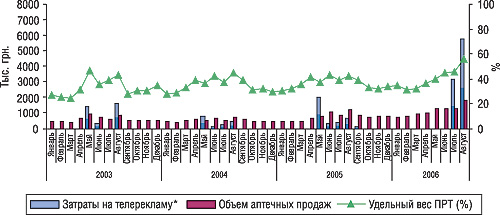

Объем инвестиций в телерекламу ЛС по итогам июля 2006 г. составил 47,3 млн грн., августа — 54,3 млн грн. (рис. 1). Достигнутый при этом рекламодателем уровень контакта со зрителем достиг отметки 4099,5 и 6173,1 GRP соответственно (рис. 2). Причем объем рынка промоций ЛС на телевидении в июле 2006 г. в денежном выражении практически не изменился по сравнению с таковым в июне текущего года. По натуральному показателю в это же время было зафиксировано снижение уровня контакта со зрителем на 28,5%. Уже в августе 2006 г. объем рынка промоций ЛС на телевидении несколько увеличился как в денежном, так и в натуральном выражении (на 14,7 и 50,6% соответственно). Причем доля затрат на спонсорство в августе 2006 г. стала минимальной с начала текущего года и составила всего 3,4% общего объема продаж телерекламы ЛС (июль — 6,7%).

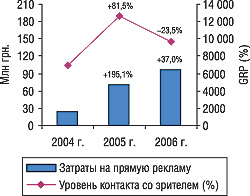

Максимальный объем инвестиций по-прежнему приходится на долю прямой телерекламы ЛС. В целом по итогам исследуемого периода объем затрат на прямую телерекламу ЛС увеличился на 37,0% относительно аналогичного периода прошлого года (рис. 3). Уровень контакта со зрителями в это же время снизился на 23,5%.

|

|

||||||||

|

|

||||||||

|

|

|

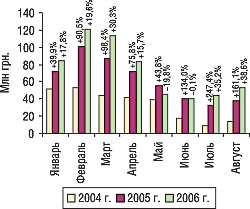

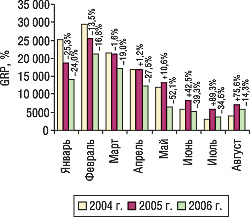

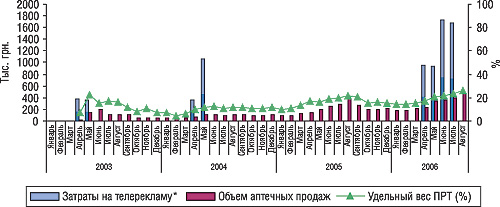

В разрезе помесячной динамики объемов затрат на прямую телерекламу ЛС и уровня контакта со зрителем ситуация выглядела так: инвестиции фармацевтических компаний в прямую телерекламу ЛС в июле 2006 г. были выше показателя за аналогичный период 2005 г. на 35,2% и составили 44,1 млн грн. (рис. 4). Уровень контакта со зрителем в этот же период снизился на 34,6% и составил 3759,0 GRP (рис. 5). Таким образом, в июле 2006 г. объем вложений в телерекламу препаратов оказался практически в 5 раз больше, чем в июле 2004 г., а стоимость 1 контакта со зрителем повысилась практически в 4 раза.

Несколько сократился этот разрыв в августе 2006 г. Стоимость 1 контакта со зрителем в этот период повысилась приблизительно в 2,5 раза по сравнению с августом 2004 г. По сравнению с аналогичным периодом 2005 г. в августе 2006 г. объем инвестиций в прямую телерекламу ЛС увеличился на 38,6% и составил 52,4 млн грн., а уровень контакта со зрителем снизился на 14,3% и достиг отметки 5956,7 GRP.

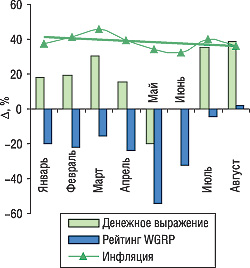

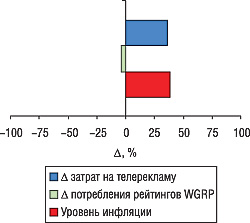

Увеличение объемов рекламных инвестиций фармацевтических компаний практически в 1,3 раза в июле и августе 2006 г. относительно аналогичных периодов 2005 г. привело к незначительным изменениям количества выработанных телеканалами рейтингов (рис. 6). Уровень медиаинфляции по итогам этих двух месяцев составил 38,3% относительно июля–августа 2005 г. (рис. 7). В июле 2006 г. уровень медиаинфляции достиг отметки 40,1%, в августе — 36,4%.

ДИСПОЗИЦИЯ ТЕЛЕКАНАЛОВ

Как и следовало ожидать, в июле 2006 г. поступления от размещения рекламы ЛС фармацевтическими компаниями на телевидении оказались одними из самых низких с начала текущего года. Аналогичная ситуация сложилась и на рынке телерекламы в целом, несмотря на то, что стоимость размещения рекламы с разгаром летнего сезона традиционно снижается из-за падения рейтингов телеканалов. Распроданность рекламного времени на телеканалах в июле оказалась гораздо ниже, чем в июне 2006 г. В целом по рынку телерекламы больше всего снизился спрос на размещение рекламы на каналах «Студия 1+1», «М1», «Enter-film» и «Первый канал» (по материалам ).

Сохранил свою привлекательность для рекламодателей канал «Интер». Однако в июле 2006 г. доля просмотра этого телеканала уменьшилась на 2,6% по сравнению с июнем 2006 г. Существенно повлияло на это окончание Чемпионата мира по футболу (9 июля), матчи которого транслировались на «Интере».

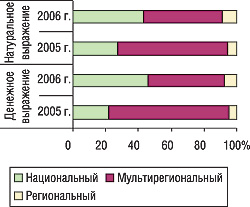

Активность фармкомпаний-рекламодателей по итогам июля 2006 г. на национальных каналах оказалась несколько выше, чем на мультирегиональных. Так, на долю первых пришлось 48,3% рекламных бюджетов производителей ЛС (рис. 8). Удельный вес мультирегиональных каналов в общем объеме продаж прямой телерекламы ЛС оказался ниже — 42,8%. Однако максимальная доля выработанных телеканалами рейтингов в этот период (46,1%) была отмечена относительно мультирегиональных каналов.

В августе 2006 г. чуть поутихли политические баталии, с телеэкранов исчезло лицо Кати Пушкаревой. Не это ли способствовало уменьшению доли просмотра «Интера», «Студии 1+1», «ICTV», «5 канала» и «Тониса»? Тем не менее, спрос на телерекламу на большинстве каналов повысился по сравнению с июлем 2006 г. Возможной причиной такой ситуации может быть то, что в сентябре выйти на рекламный рынок будет гораздо сложнее и дороже, поэтому некоторые решили воспользоваться периодом затишья. В результате на многих телеканалах распроданность рекламного времени повысилась по сравнению с предыдущим месяцем.

И для рынка телерекламы ЛС характерным в этот период стал рост рекламной активности фармацевтических компаний. Уже в августе активность размещения рекламы на мультирегиональных каналах повысилась и составила 49,0% общего объема инвестиций в прямую телерекламу ЛС. Национальным телеканалам досталось всего 44,4% рекламного пирога. Максимальный удельный вес выработанных телеканалами рейтингов в этот период остался закрепленным за мультирегиональными каналами (49,1%).

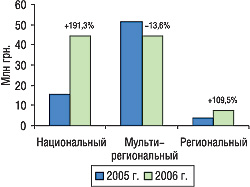

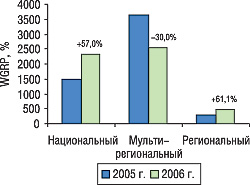

В результате таких изменений по итогам июля–августа 2006 г. объем инвестиций в прямую телерекламу ЛС распределился равновеликими частями между национальными и мультирегиональными каналами (по 46,2%). На региональные каналы в исследуемый период пришлось 7,6% общего объема инвестиций в телерекламу и 8,9% выработанных рейтингов. Тем не менее относительно июля–августа 2005 г. в исследуемый период мультирегиональные телеканалы заметно «сдали»: в абсолютных величинах объем инвестиций в телерекламу ЛС на таких каналах уменьшился (на 13,6%), на национальных, напротив, увеличился (на 191,3%, рис. 9). И все же, несмотря на то, что медиаинфляционный процесс не обошел стороной никого, в проигрыше оказались рекламодатели на национальных каналах. Именно здесь в исследуемый период было отмечено значительное снижение медиаэффекта относительно аналогичного периода прошлого года (рис. 10).

|

|

||||||||

|

|

||||||||

|

|

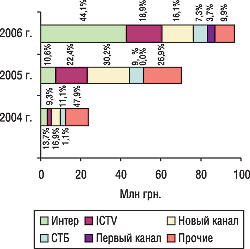

В разрезе телеканалов наиболее значимые изменения с начала текущего года отмечают относительно размещения прямой рекламы ЛС на «Интере». В исследуемый период доля этого телеканала составила 44,1% медиазатрат рекламодателей ЛС (рис. 11). Второе место по объемам распределения рекламных бюджетов фармацевтических компаний занял канал «ICTV». С небольшим отрывом от него на третье место по этому показателю переместился «Новый канал» — лидер прошлогоднего топ-листа. Практически 80% всех затрат на прямую телерекламу фармкомпании отдали именно этим трем каналам. Необходимо отметить также значительное увеличение объемов продаж телерекламы ЛС на «Первом канале».

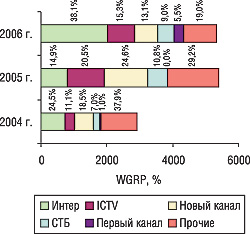

В июле–августе 2006 г. «Интер» стал лидером и по количеству выработанных рейтингов прямой телерекламы ЛС — 38,1% (рис. 12). Второе и третье место по этому показателю заняли также «ICTV» и «Новый канал». Отметим, что доля «СТБ», «Первого канала» и каналов, сгруппированных в категорию «Прочие», в общем объеме продаж прямой телерекламы ЛС в натуральном выражении оказалась превалирующей над таковым в денежном и составила 33,5% (в денежном — 20,9%). Очевидно, что практически все такие каналы имеют небольшую долю смотрения и рейтинги. Однако в совокупности они способны заметно повлиять на эффективность телевизионной рекламной кампании того или иного препарата.

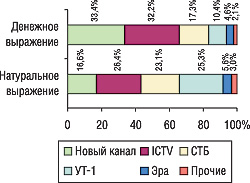

Максимальные объемы продаж спонсорства в денежном выражении по итогам июля–августа 2006 г. закрепились за «Новым каналом» (33,4%), а в натуральном — за «ICTV» (26,4%, рис. 13). В то же время, удельный вес первого в общем объеме количества выработанных телеканалами рейтингов оказался ниже, чем у каналов «СТБ» и «УТ-1».

УЧАСТНИКИ ПРОЦЕССА

Не удивительно, что в рейтинге маркетирующих организаций, которые сохранили свою рекламную активность в исследуемый период, произошли значительные изменения, а их количество как в июле, так и в августе сократилось практически в 1,5 раза относительно аналогичных периодов прошлого года.

Максимальные объемы затрат на телерекламу ЛС в течение двух месяцев отмечались относительно компании «ratiopharm» — суммарно по итогам июля и августа они составили 26,8 млн грн. (табл. 1, 2). Эта же компания продемонстрировала максимальный уровень контакта со зрителем в общем объеме выработанных телеканалами рейтингов в июле и августе 2006 г. При этом в июле из топ-10 маркетирующих организаций по объемам рекламных бюджетов на телевидении всего две направили свои усилия на спонсорскую поддержку: «Материа Медика», занявшая 2-ю позицию в этом рейтинге, и «Hexal AG», разместившаяся на 9-й позиции. Так, в первом случае объем инвестиций компании в телерекламу составил 7,2 млн грн., из которых 0,5 млн грн. было направлено на спонсорство. Во втором случае промоционные мероприятия компании на телевидении сводились исключительно к спонсорству, объем затрат — 1,7 млн грн. При этом количество спонсорских проявлений на телеэкране оказалось достаточно небольшим, как и достигнутый в результате медиаэффект. Следует отметить, что в состав участников июльского рейтинга маркетирующих организаций по объемам затрат на телерекламу вошел один украинский производитель — компания «Фарма Старт».

| Таблица 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-10 маркетирующих организаций по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в июле 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-10 маркетирующих организаций по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в августе 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отметим, что рекордное количество выходов рекламных роликов в июле 2006 г. продемонстрировала компания «Novartis Consumer Health», занявшая 3-ю позицию в рейтинге: объем инвестиций — 5,4 млн грн. Кроме того, в исследуемый период первая тройка участников топ-листа маркетирующих организаций достигла максимального уровня контакта со зрителем в общем объеме выработанных телеканалами рейтингов.

|

В августовском рейтинге маркетирующих организаций по объемам рекламных бюджетов на вторую позицию поднялась компания «Johnson&Johnson». В августе 2005 г. она занимала 18-е место. Отечественный производитель ЛС — компания «Фарма Старт» — сохранила свою рекламную активность практически на том же уровне, что и в предыдущем месяце. А состав участников рейтинга пополнился еще двумя украинскими компаниями — «Корпорация Артериум» (6-е место) и «Борщаговский ХФЗ» (16-е место). В исследуемый период всего одна из десяти маркетирующих организаций — лидеров по объему рекламных бюджетов, направила часть своих инвестиций в спонсорство — российская компания «Материа Медика».

Наряду с уменьшением общего количества маркетирующих организаций ЛС в этих рейтингах с начала текущего года объем инвестиций в телерекламу продолжает увеличиваться. При этом в составе топ-10 маркетирующих организаций по объему рекламных бюджетов на телевидении в июле и августе 2006 г. следует отметить появление 6 компаний, не вошедших в рейтинги за аналогичные периоды 2005 г. Кроме того, согласно полученным данным, в исследуемый период практически все компании использовали прямую телерекламу ЛС и только 8 — спонсорство.

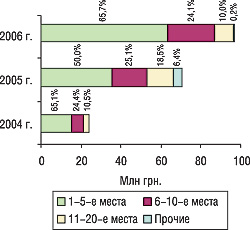

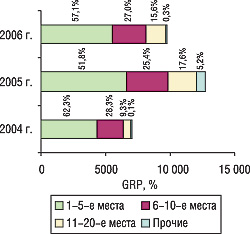

По итогам июля–августа 2006 г. удельный вес первой пятерки маркетирующих организаций в общем объеме затрат на прямую телерекламу ЛС увеличился на 5,7% и составил 65,7%, а доля этих компаний в общем объеме достигнутого уровня контакта со зрителем составила 57,1% (рис. 14, 15).

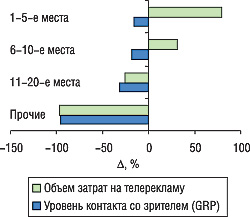

Максимальное увеличение объемов затрат на прямую телерекламу ЛС в исследуемый период было отмечено относительно компаний, которые занимают в этом рейтинге 1–10-ю позиции (рис. 16). Причем максимальный прирост этого показателя отмечен в первой пятерке маркетирующих организаций. А наиболее оптимальными оказались затраты компаний, которые занимают 11–20-е место.

|

|

ЧТО ВИДЕЛ ТЕЛЕЗРИТЕЛЬ

Составы рейтингов торговых наименований препаратов по объему рекламных бюджетов на телевидении в июле–августе 2006 г. во многом перекликаются (табл. 3, 4). Учитывая снижение рекламной активности маркетирующими организациями в исследуемый период, не удивительно, что на рынке телерекламы остались преимущественно сильные брэнды. Тем не менее относительно аналогичных периодов прошлого года в рейтингах появилось достаточно большое количество новичков.

В целом же на рынке телерекламы в июле 2006 г. фигурировали 25 брэндов препаратов, а в августе их количество составило 27. Причем состав обоих рейтингов торговых наименований препаратов по объему рекламных бюджетов на телевидении практически на 60% оставался стабильным.

Итак, лидером рейтингов торговых наименований препаратов по объему рекламных бюджетов на телевидении в июле и августе 2006 г. стал ХИЛАК. Интересно, что в составе обоих рейтингов 12-е место занял препарат РЕГИДРОН, относительно рекламной кампании которого была отмечена переориентация на спонсорство — в аналогичные периоды прошлого года он являлся полноправным участником рейтинга торговых наименований препаратов по объему затрат на прямую телерекламу. Кроме того, в июльском рейтинге фигурирует ЛОРАНО, 100% затрат на телерекламу которого пришлось на спонсорство.

Общее количество препаратов, промотированных в июле и августе 2006 г. на телевидении с использованием исключительно прямой рекламы, по-прежнему превалирует над таковым задействованных в спонсорстве. По итогам июля и августа рекламные бюджеты только 4 препаратов были использованы исключительно в спонсорстве (июль — ЛОРАНО, РЕГИДРОН, ДОЛАРЕН; август — РЕГИДРОН, ДОЛАРЕН, КОЛЛОМАК). И только промоция препаратов ИМПАЗА, ЦЕТРИН и ЛАКТОВИТ в исследуемый период осуществлялась с использованием прямой телерекламы и спонсорства одновременно.

В разрезе групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении в июле–августе 2006 г. первое место заняла группа препаратов A07F «Антидиарейные микробные препараты» (табл. 5). Интересно, что в рейтинге групп ЛС по объемам продаж прямой рекламы за аналогичный период 2005 г. она занимала 15-ю позицию. В исследуемый период затраты на телевизионную промоцию препаратов, относящихся к этой группе, составили 21,9% таковых в целом по рынку. Следует отметить, что с 13-й позиции в рейтинге за июль–август 2005 г. на 2-ю в исследуемый период поднялась группа антигистаминных средств для системного применения (R06A). Объем рекламных бюджетов таких препаратов увеличился более чем в 3 раза до 18,7 млн грн.

| Таблица 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 торговых наименований препаратов по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в июле 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 торговых наименований препаратов по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в августе 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рейтинг групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в июле–августе 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||

|

||||

| *Учитывая значительную разницу между реальным рекламным бюджетом и рассчитанным в ценах open-rate, на диаграммах 40% объема рекламных инвестиций выделено более темным цветом |

Примечательно, что затраты на телевизионную рекламу первой тройки групп препаратов распределились между прямой рекламой и спонсорством. В результате за рекламой этих препаратов закрепилось максимальное количество выработанных телеканалами рейтингов. В целом же состав этого рейтинга претерпел значительные изменения по сравнению с аналогичным периодом прошлого года.

Логично, что в условиях медиаинфляции, которая постигла рынок телерекламы, многие препараты ушли с экранов. При этом маркетинговые затраты на рекламу некоторых брэндов все же увеличились. Такими в июле и августе 2006 г. оказались преимущественно новички на рынке телерекламы — те, кто только недавно начал осваивать этот нелегкий способ передвижения в корзину потребителя. Многие из известных всем брэндов препаратов снизили затраты на телерекламу.

ХАРАКТЕРНЫЕ ПРИМЕРЫ

Однако остались здесь и такие, кто в 2006 г. сделал ставку на телерекламу. На примере изменений в рейтинге групп АТС-классификации третьего уровня по объему рекламных бюджетов несложно убедиться в том, что в исследуемый период некоторые группы препаратов заняли на рынке телерекламы активные позиции. Так, например, сезонное увеличение объемов продаж стимулировали с помощью телерекламы в весенне-летний период производители антигистаминных средств для системного применения — ЦЕТРИНА, ЛОРАНО, ЛОРИЗАНА, ЛОРИДИНА, ФЕНИСТИЛА. В их числе оказалась и компания «Schering-Plough Corp.», которая увеличила объем рекламного бюджета препарата КЛАРИТИН в исследуемый период практически в 8 раз по сравнению с аналогичным периодом прошлого года (рис. 17). Впрочем, мы и ранее рассматривали в качестве примера рекламную кампанию этого препарата (см. «Еженедельник АПТЕКА» № 33 (504) от 29 августа 2005 г.). Однако такой поворот событий невозможно обойти стороной: в исследуемый период бюджет на телепромоцию этого ЛС составил практически половину от такового по всем препаратам группы R06A.

Рекламная кампания оригинального препарата КЛАРИТИН на телевидении на протяжении нескольких предыдущих лет проводилась в период с мая по сентябрь. В 2006 г. его реклама появилась на телеэкранах только в июле. Однако уже по итогам июля–августа текущего года объем бюджета этой кампании превзошел таковой за весь 2005 г. практически в 2,5 раза.

И без того свойственнное продажам препаратов для терапии аллергических реакций сезонное увеличение объемов продаж КЛАРИТИНА позволяет сделать выводы, что телевизионная рекламная кампания этого препарата в большей степени направлена на поддержание знания потребителей о существовании препарата на рынке. Учитывая специфику продаж этой группы ЛС и серьезную конкуренцию со стороны генерических препаратов, позволим себе предположить, что для сохранения стабильного положения на рынке этот препарат требует пристального внимания к его маркетингу со стороны производителя. Прирост объемов продаж КЛАРИТИНА по итогам первых 8 мес 2006 г. превзошел таковой в целом по группе R06A, что является очевидным примером правильного позиционирования препарата.

Есть также компании, которые в 2006 г. предприняли решительные действия по освоению этого сегмента рекламного рынка. Так, наряду со многими антигистаминными препаратами в исследуемый период рекламировался и ЛОРАНО компании «Hexal AG» (рис. 18). Этот препарат заявлял о себе на рынке телерекламы и раньше. Однако в апреле текущего года он вышел на экраны с новой стратегией телепромоции. При этом по итогам апреля–июля 2006 г., когда проводилась рекламная кампания, инвестиции в телерекламу в ценах open-rate составили порядка 5 млн грн. Практически все затраты на телерекламу ЛОРАНО в исследуемый период были использованы на спонсорство. Доля затрат на прямую телерекламу только в апреле и мае 2006 г. составила 9,1 и 7,1% соответственно. Отметим также, что в июле текущего года спонсорские проявления этого препарата были зафиксированы только на «Новом канале». И, наконец, наилучшим подведением итогов стало увеличение объемов продаж ЛОРАНО. По результатам первых 8 мес 2006 г. объемы продаж этого препарата увеличились относительно аналогичного периода прошлого года практически в 1,5 раза как в денежном, так и в натуральном выражении.

На примере этих двух препаратов несложно убедиться, что правильное использование прямой телерекламы и спонсорства может принести равноценную пользу. Однако не стоит забывать о том множестве способов продвижения препаратов, которое существует на данный момент. Их комплексное использование может оказаться значительно эффективнее только телевизионной рекламы.

ИТОГИ

Вторая половина лета ознаменовалась затишьем на рынке телерекламы. В июле здесь остались преимущественно сильные брэнды. Август привнес некоторое оживление. Но самое интересное еще впереди! С приходом сентября на телевидении стартовал новый телесезон. Многие каналы изменили эфирную сетку, продемонстрировали новый телепродукт. Уже начался новый виток борьбы за телезрителя. Но остались здесь и старые проблемы. Для рекламодателей такой проблемой является медиаинфляция. Ряды торговых наименований препаратов, рекламировавшихся на телевидении, за последние полгода значительно поредели. Необходимость оптимизации маркетинговых затрат уводит некоторых участников рынка телерекламы в другие СМИ. Учитывая грядущее повышение рейтингов телеканалов, от которого напрямую зависят рейтинги рекламных блоков, тенденции увеличения затрат на телерекламу, скорее всего, сохранятся. А это первый предвестник того, что многие фармацевтические компании будут вынуждены кардинально пересмотреть свои медиапланы на будущий год. n

Екатерина Кармалита, Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим