МЕТОДОЛОГІЯ

Аналіз промоційної активності передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетуючими організаціями. У даній публікації увагу приділено активності компаній-виробників щодо роботи з лікарями, провізорами першого столу й експертами центрів закупівель. У моніторингу промоактивності використовується метод телефонного інтерв’ю за стандартизованою анкетою. В опитуванні беруть участь експерти центрів закупівель, провізори першого столу і лікарі 17 спеціальностей (терапевти/сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, отоларингологи, хірурги, анестезіологи, ортопеди/травматологи, психіатри, дерматологи/венерологи, ендокринологи, алергологи/пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

Моніторинг здійснюється в 25 найбільших містах України. В аналіз включені дані про згадування фахівців охорони здоров’я про такі види промоції: візити медичних представників; конференції/семінари; POS-матеріали; віддалена комунікація (телефонні дзвінки (Call Reps), sms- та Viber-розсилки); поштові розсилки; електронні розсилки; акції; реклама в спеціалізованій пресі; ТВ-реклама; реклама/інформація в інтернеті (доступна з 2018 р.).

ПРОМОАКТИВНІСТЬ ФАРМКОМПАНІЙ

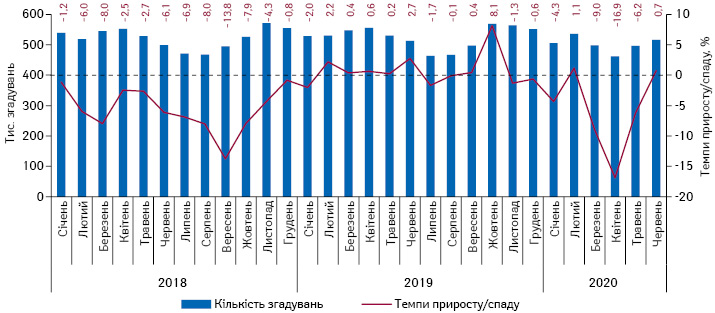

Загалом за підсумками I півріччя 2020 р. зафіксовано 3 млн згадувань фахівців охорони здоров’я про промоцію лікарських засобів за допомогою різноманітних способів промоції: візитів медичних представників, конференцій/семінарів, реклами в спеціалізованій пресі, ТВ-реклами, POS-матеріалів, поштових та електронних розсилок, акцій, віддаленої комунікації та реклами/інформації в інтернеті. Це на 5,9% менше порівняно з аналогічним періодом минулого року. Найбільше «просідання» промоційної активності зафіксоване у квітні, але вже з травня відмічається тенденція до відновлення (рис. 1).

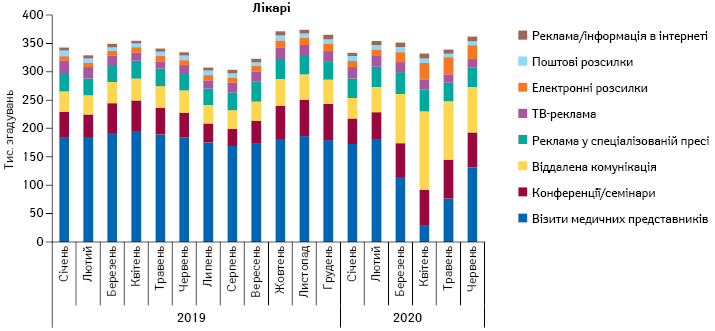

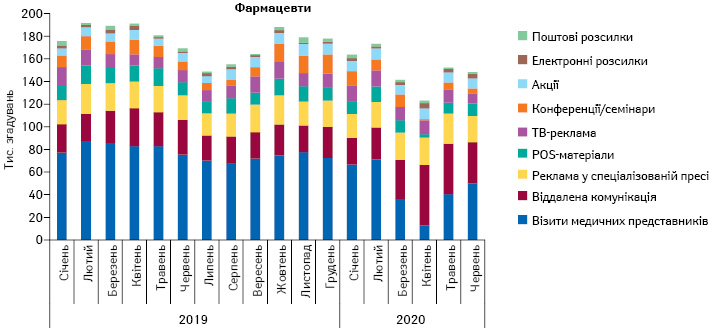

Помітні зміни відбулися в структурі каналів промоції. Як відомо, візити медичних представників традиційно були основним каналом просування в професійній аудиторії. Проте запровадження карантину та обмеженість доступу до спеціалістів охорони здоров’я наклали свій відбиток. У деяких компаніях медичні представники практикували візити у форматі «підвези лікаря», суміщуючи відданість професії та допомогу медикам у такий непростий час. Однак у «карантинні місяці» кількість згадувань спеціалістів охорони здоров’я про візити та POS-матеріали зменшилася у 3 та 2 рази відповідно. Водночас більш ніж у 2 рази збільшилася кількість згадувань про промоцію за допомогою digital-каналів — віддаленої комунікації та електронних розсилок. У квітні, в розпал карантину, віддалена комунікація тимчасово стала чи не основним каналом промоції як в аудиторії лікарів, так і фармацевтів (рис. 2–3).

ДЕТАЛЬНІШЕ ПРО ВІЗИТНУ АКТИВНІСТЬ

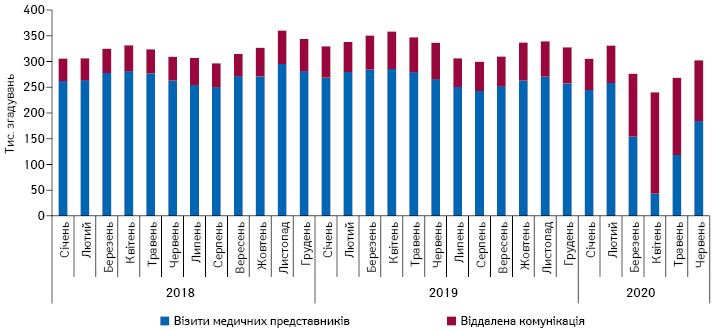

Загалом за підсумками I півріччя 2020 р. зафіксовано 1 млн згадувань спеціалістів охорони здоров’я про візити медичних представників, що на 40% менше порівняно з аналогічним періодом попереднього року. Проте робота «польової служби» фармкомпаній недарма вважається життєво важливим компонентом маркетингової активності, і це навряд чи кардинально зміниться найближчим часом. Так, у міру зняття карантинних обмежень візитна активність почала відновлюватися, а кількість згадувань про віддалену комунікацію, відповідно, — зменшуватися (рис. 4).

За підсумками I півріччя 2020 р. лідерами за кількістю згадувань фармацевтів про промоцію за допомогою візитів медичних представників серед брендів лікарських засобів стали Фервекс, Хелпекс, Нурофєн, Декатилен, Цитрамон. В аналогічному рейтингу за кількістю згадувань лікарів топ-5 сформували Сумамед, Дексалгін, Олфен, Диклоберл та Трипліксам (табл. 1). Рейтинг брендів препаратів у розрізі лікарських спеціальностей представлений у табл. 2.

| Таблиця 1 | Топ-30 брендів лікарських засобів за кількістю згадувань фармацевтів та лікарів про промоцію за допомогою візитів медичних представників за підсумками I півріччя 2020 р. |

| № з/п | Фармацевти | Лікарі |

| 1 | ФЕРВЕКС | СУМАМЕД |

| 2 | ХЕЛПЕКС | ДЕКСАЛГІН |

| 3 | НУРОФЄН | ОЛФЕН |

| 4 | ДЕКАТИЛЕН | ДИКЛОБЕРЛ |

| 5 | ЦИТРАМОН | ТРИПЛІКСАМ |

| 6 | СТРЕПСІЛС | АУГМЕНТИН |

| 7 | ГЕПАБЕНЕ | ДІОКОР |

| 8 | НО-ШПА | ТІВОРТІН |

| 9 | МЕЗИМ | ЦЕФОДОКС |

| 10 | ДИП РИЛІФ | ДУФАСТОН |

| 11 | СИНУПРЕТ | СОРЦЕФ |

| 12 | МОВЕКС | ТЕРЖИНАН |

| 13 | ЛІНЕКС | АЗИТРО САНДОЗ |

| 14 | АФФІДА | ДЕТРАЛЕКС |

| 15 | РЕЛІФ | АРМАДИН |

| 16 | ІБУПРОМ | АМОКСИКЛАВ |

| 17 | МЕФЕНАМІНКА | ПРЕДУКТАЛ |

| 18 | ГЕРБІОН | ЦИБОР |

| 19 | КРЕОН | НІМЕСИЛ |

| 20 | ЕССЕНЦІАЛЄ | ГЕПТРАЛ |

| 21 | СЕПТОЛЕТЕ | ОРМАКС |

| 22 | БІСОПРОЛОЛ | ТІАРА ТРІО |

| 23 | СПАЗМАЛГОН | КОНКОР |

| 24 | ФОРТЕЗА | ВАЛЬСАКОР |

| 25 | АМБРОКСОЛ | КЛЕКСАН |

| 26 | ТРОКСЕВАЗИН | ТАЗАЛОК |

| 27 | ЕНТЕРОЖЕРМІНА | ДІФОРС |

| 28 | ПЕКТОЛВАН | СИНУПРЕТ |

| 29 | ЛАЗОЛВАН | БЕРЛІПРИЛ |

| 30 | ВОЛЬТАРЕН | КАРДОНАТ |

| Таблиця 2 | Топ-5 брендів лікарських засобів за кількістю згадувань лікарів різних спеціальностей про промоцію за допомогою візитів медичних представників за підсумками I півріччя 2020 р. |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи/пульмонологи | СИМБІКОРТ | СЕРЕТИД | ПУЛЬМІКОРТ | СПІРИВА | ГЛЕМОНТ |

| Анестезіологи | ДЕКСАЛГІН | ДЕКСМЕДЕТОМІДІН | ЦИБОР | КЛЕКСАН | РЕОСОРБІЛАКТ |

| Гастроентерологи | ГЕПТРАЛ | НОЛЬПАЗА | КРЕОН | УРСОФАЛЬК | АЛЬФА НОРМІКС |

| Гінекологи | ДУФАСТОН | ТЕРЖИНАН | ТАЗАЛОК | НЕОТРИЗОЛ | ФЛУОМІЗИН |

| Дерматологи/венерологи | ТРИДЕРМ | КУТИВЕЙТ | ЕЛОКОМ | ЛАМІКОН | ЛОКОЇД |

| Ендокринологи | ФОРКСІГА | ГЛЮКОФАЖ | L-ТИРОКСИН | ДІАБЕТОН | СІОФОР |

| Кардіологи | ТРИПЛІКСАМ | КСАРЕЛТО | ДІОКОР | ПРЕДУКТАЛ | РОКСЕРА |

| Неврологи | АРМАДІН | АКТОВЕГІН | ОЛФЕН | НЕОГАБІН | НЕЙРОКСОН |

| Онкологи | ДЕКСАЛГІН | ГЕПТРАЛ | ТАЗАЛОК | КЛЕКСАН | ІБАНДРОНОВА КИСЛОТА |

| Ортопеди/травматологи | ДЕКСАЛГІН | ДИКЛОБЕРЛ | АРКОКСІЯ | ДИПРОСПАН | НІМЕСИЛ |

| Отоларингологи | АУГМЕНТИН | СИНУПРЕТ | ФЛІКС | НАЗОНЕКС | СОРЦЕФ |

| Офтальмологи | ХІЛО-КОМОД | ФЛОКСАЛ | ТРАЙКОР | ЛАНОТАН | МОНОПРОСТ |

| Педіатри | СУМАМЕД | ЦЕФОДОКС | ОРМАКС | КАРДОНАТ | АУГМЕНТИН |

| Психіатри | ВАЛЬПРОКОМ | КВЕТИРОН | ЕРИДОН | НЕОГАБІН | АРИПРАЗОЛ |

| Терапевти/сімейні лікарі | СУМАМЕД | ДІОКОР | ТРИПЛІКСАМ | БЕРЛІПРИЛ | ОЛФЕН |

| Урологи | ОМНІК | КАНЕФРОН | ВЕЗИКАР | БЕТМИГА | УРОРЕК |

| Хірурги | ДЕТРАЛЕКС | ДЕКСАЛГІН | НОРМОВЕН | ПРОКСІУМ | ЦИБОР |

Трійку лідерів серед фармкомпаній за сумарною кількістю згадувань про промоцію за допомогою візитів медичних представників серед лікарів і фармацевтів формують Berlin-Chemie, Teva та Фармак (табл. 3). Важливо підкреслити, що активне просування препаратів за допомогою реклами та промоції є одним із ключових факторів збільшення обсягів продажу. Компанії, які активно просувають свої бренди, як правило, займають високі місця в рейтингу за цим показником (табл. 3).

| Таблиця 3 | Топ-30 маркетуючих організацій за сумарною кількістю згадувань лікарів і фармацевтів про візити медичних представників за підсумками I півріччя 2020 р. із зазначенням їх позицій у рейтингу за обсягами аптечного продажу лікарських засобів у грошовому вираженні |

| Маркетуюча організація | № з/п за кількістю згадувань про промоцію | № з/п за обсягами продажу в грошовому вираженні |

| Berlin-Chemie (Німеччина) | 1 | 7 |

| Teva (Ізраїль) | 2 | 4 |

| Фармак (Україна) | 3 | 1 |

| KRKA d.d. Novo Mesto (Словенія) | 4 | 8 |

| Acino (Швейцарія) | 5 | 6 |

| Дарниця (Україна) | 6 | 2 |

| Кусум Фарм (Україна) | 7 | 10 |

| Sandoz (Швейцарія) | 8 | 12 |

| Дельта Медикел (Україна) | 9 | 18 |

| Юрія-Фарм (Україна) | 10 | 13 |

| Sanofi (Франція) | 11 | 5 |

| Київський вітамінний завод (Україна) | 12 | 9 |

| Servier (Франція) | 13 | 14 |

| Корпорація «Артеріум» (Україна) | 14 | 3 |

| Movi Health (Швейцарія) | 15 | 36 |

| Сперко Україна (Україна) | 16 | 33 |

| World Medicine (Великобританія) | 17 | 32 |

| Dr. Reddy’s (Індія) | 18 | 24 |

| Bionorica (Німеччина) | 19 | 30 |

| Egis (Угорщина) | 20 | 45 |

| Abbott Products (Німеччина) | 21 | 17 |

| GlaxoSmithKline (Великобританія) | 22 | 22 |

| Reckitt Benckiser Healthcare International (Великобританія) | 23 | 29 |

| Gedeon Richter (Угорщина) | 24 | 19 |

| Мегаком (Україна) | 25 | 57 |

| Organosyn Life Sciences (Індія) | 26 | 37 |

| Astellas Pharma Europe (Нідерланди) | 27 | 41 |

| ПРО-фарма (Україна) | 28 | 52 |

| Macleods Pharmaceuticals (Індія) | 29 | 56 |

| MSD (США) | 30 | 46 |

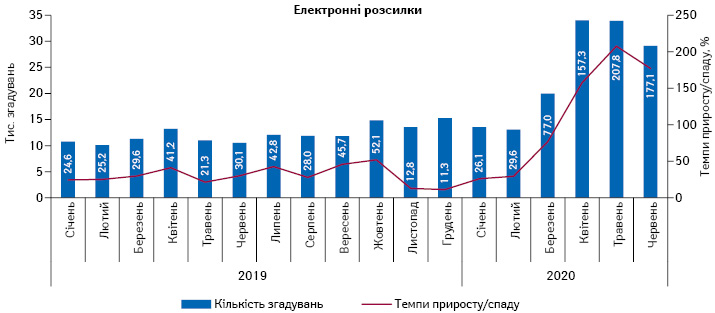

ЕЛЕКТРОННІ РОЗСИЛКИ ТА ІНТЕРНЕТ

Частка таких каналів промоції, як електронні розсилки та інтернет, залишається досить малою, проте неможливо не відзначити їх активний розвиток. А у період карантину відбувся майже революційний ривок у використанні такого каналу, як електронна розсилка. Так, у квітні й травні кількість згадувань спеціалістів охорони здоров’я про даний вид промоції збільшилася у рази (рис. 5).

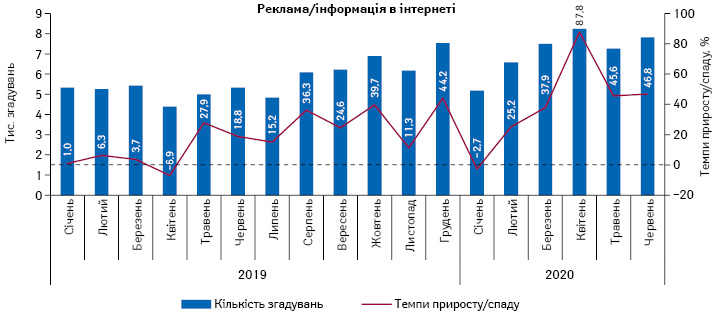

Стабільний розвиток демонструє такий канал промоції, як реклама/інформація в інтернеті, моніторинг якого ведеться в аудиторії лікарів. Найбільш високі темпи приросту зафіксовано у квітні (рис. 6).

до червня 2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

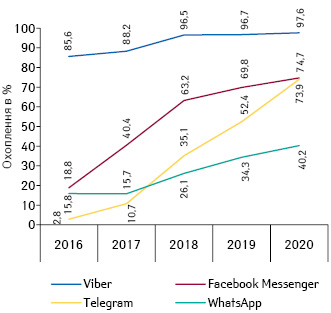

СОЦМЕРЕЖІ ТА МЕСЕНДЖЕРИ В УКРАЇНІ

Ми вже відмічали, що карантин став поштовхом до ще більшого занурення у digital та збільшення затребуваності digital-каналів промоції, особливо віддаленої комунікації (за допомогою телефонних дзвінків (Call Reps), sms- та Viber-розсилок), електронних розсилок та розміщення реклами/інформації в інтернеті. Які ж тенденції превалюють у площині інтернету, соцмереж та різноманітних додатків у смартфоні для спілкування?

За даними установчого дослідження Kantar Україна 2019 р., 67% користувачів інтернету вважають основним пристроєм для виходу в глобальну мережу свій смартфон.

76% українців користуються месенджерами та 79% перевіряють соцмережі щоденно.

Протягом останніх 5 років Facebook та Instagram вдалося суттєво збільшити свої аудиторії в Україні. Так, Facebook за 2016–2020 рр. здійснив ривок з 29,9 до 88,5%. Каталізатором такого потужного зростання стала, зокрема, заборона російських вебпорталів та соцмереж. Нині в Україні відбувається динамічне зростання ще однієї соцмережі — TikTok.

Безапеляційним лідером серед месенджерів протягом останніх 5 років залишається Viber. Станом на червень 2020 р. його охоплення становить 97,6% користувачів (рис. 7). У 2017 р. в Україні почав набирати популярність Telegram. Він обігнав WhatsApp і зараз ділить аудиторію разом з Facebook Messenger. Охоплення Telegram у червні 2020 р. досягло 5,6 млн користувачів.

МЕДІАРИНОК — РЕАЛІЇ ТА ПРОГНОЗИ

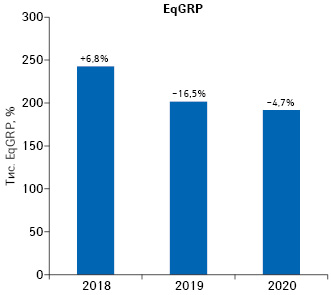

За підсумками І півріччя 2020 р. обсяги інвестицій фармкомпаній у ТВ-рекламу лікарських засобів збільшилися на 47% у доларовому вираженні порівняно з аналогічним періодом попереднього року (у цінах прайс-листів рекламних агентств (open-rate)). При цьому показник EqGRP, який характеризує ефективність інвестицій у рекламу, демонструє помірну від’ємну динаміку — на рівні 4,7% (рис. 8).

Слід зазначити, що у липні ГО «Всеукраїнська рекламна коаліція» (ВРК) оновила прогноз обсягів рекламно-комунікаційного ринку України на 2020 р. У табл. 4 наведені прогнози ринку, зроблені в грудні 2019 р. («старий» прогноз) та липні 2020 р. (оновлений).

| Таблиця 4 | Зміна прогнозу ВРК щодо обсягів рекламного медіаринку в 2020 р. |

| Тип медіа | «Старий» прогноз, млн грн | Оновлений прогноз, млн грн |

| ТВ-реклама (пряма + спонсорство) | 13 325 | 12 246 |

| Digital (Internet)-медіареклама | 7 120 | 6 980 |

| OOH Media | 4 990 | 3 042 |

| Реклама в пресі | 2 099 | 1 478 |

| Радіореклама | 839 | 717 |

| Реклама в кінотеатрах | 70 | 20 |

| Загалом рекламний медіаринок України | 28 443 | 24 483 |

За даними ВРК, телевізійна реклама констатує суттєве уповільнення зростання ринку. При фактичному скороченні SOR (sold out rate) у І півріччі більш ніж на 12%, прогноз може видатися навіть оптимістичним, але якщо відкинути «аномальний» телевізійний рейтинг (TVR) в період карантину, який підвищився більш ніж на 25%, і політичну рекламу минулого року як фактори, які впливають на рівень SOR, то скорочення викупленого інвентарю становить лише 2%, а саме з 429 тис. рейтингів до 422 тис. При цьому деякі з найбільших рекламодавців навіть підвищили свою активність.

Також слід зазначити, що медіаінфляція була не настільки суттєвою, як у попередній період, і додатково стримувалася різними акціями для тих рекламодавців, які залишалися в ефірі навіть під час карантину.

НА ЗАВЕРШЕННЯ

Характерною рисою досліджуваного періоду є діджиталізація традиційних каналів. Основний для України канал промоції — візити медичних представників — під час досліджуваного періоду продемонстрував виражений спад, тоді як digital-канали у період карантину розвивалися «революційними» темпами, особливо віддалена комунікація.

Проте в міру зняття карантинних обмежень в Україні візитна активність починає відновлюватися, а кількість згадувань про віддалену комунікацію — зменшуватися. Щоб зберегти той самий рівень контакту з цільовою аудиторією через віддалену комунікацію при обмеженому ресурсі (медичних представників, які знову повертаються у «поле»), даний канал може бути делеговано агентствам, які спеціалізуються саме на цьому каналі промоції.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим