Приєднання Польщі до Європейського Союзу викликало необхідність гармонізації законодавчо-нормативної бази, в тому числі у фармацевтичній сфері. Можливість експортувати свою продукцію — приваблива перспектива, яка відкривалася після проходження зазначених процедур. Однак саме по собі воно не прокладало шлях на європейський ринок, і фармацевтичний сектор Польщі, як, втім, і Іспанії, Фінляндії, Чеської Республіки, Румунії, а також Греції з Португалією, зберігає негативний торговий баланс, виробляючи в основному лише генеричні препарати (Góra K., Jagliński K., 2020). При цьому участь у лікарському забезпеченні за громадські кошти для виробників, оптових і роздрібних операторів залишається непростим завданням з точки зору рентабельності (Pogorzelczyk K. et al., 2019).

У широкому сенсі, додаткове навантаження, що виникло у зв’язку з гармонізацією, крім витрат безпосередньо на переоформлення документів, дослідження й експертизу, включає незаконний реекспорт продукції з «європейською пропискою», а також необхідність участі в європейській програмі серіалізації.

Десятиліття гармонізації

У 2001 р. Сейм Республіки Польща прийняв правові акти для приведення польського законодавства у відповідність із законодавством, яке діє в країнах Європейського Союзу:

- закон від 6 вересня 2001 р. про лікарські засоби (Prawo farmaceutyczne);

- закон від 27 липня 2001 р. «Про організацію реєстрації лікарських засобів, медичних виробів і біоцидних продуктів» (О Urzędzie Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych);

- закон від 5 липня 2001 р. про ціни (o cenach).

11 травня 2004 р. з приєднанням Польщі до Європейського Союзу система видачі дозволів на маркетинг лікарських засобів була інтегрована в загальноєвропейську. Найбільш важливі питання, пов’язані з процедурою допуску лікарських засобів на ринок шляхом видачі реєстраційних свідоцтв, потребували встановлення перехідного періоду до 31 грудня 2008 р. з метою приведення реєстраційної документації у відповідність з вимогами закону про ліки. Лікарські препарати, включені в список з більш ніж 15 тис. позицій (фактично вся номенклатура ліків), що становить Доповнення A до Додатка XII Договору про приєднання, і зареєстровані відповідно до закону, що діяв раніше, могли залишатися на внутрішньому ринку до приведення їх документації у відповідність з вимогами нового закону, але не пізніше 31 грудня 2008 р.

Відзначають, що узгодження документації на лікарські засоби, в тому числі доповнення реєстраційних досьє тестами на біоеквівалентність, було добровільним для фармацевтичних компаній, і відповідно до чинного законодавства Європейського Союзу національний уряд не мав повноважень змусити фармацевтичну компанію подати реєстраційне досьє, що відповідає новим вимогам. При цьому витрати, пов’язані з необхідністю адаптації документації, яка є підставою для дозволу на маркетинг лікарських засобів, несли власники реєстраційних посвідчень.

Як пояснив тодішній заступник міністра охорони здоров’я Марек Твардовський (Marek Twardowski), необхідність коригування документації була ідентифікована стосовно 9,5 тис. препаратів, у тому числі рослинних і гомеопатичних. Значною мірою це стосувалося продукції місцевих виробників. Багато з них прийняли непросте рішення утриматися від погодження досьє на деякі препарати. «Причини такого рішення ніким не ставилися під сумнів, — пояснила Дорота Дулібан (Dorota Duliban), головний фармацевтичний інспектор у 2002–2006 рр., — оскільки вартість розробки досьє на один препарат становила 250–720 тис. злотих (85–238 тис. дол. США). Досить простого аналізу витрат: наприклад, при подачі 50 досьє вартість проведення процедури могла досягати 40 млн злотих (на одне підприємство). Термін розробки документації на один препарат — 1–2 роки; це потребує залучення висококласних фахівців і проведення ряду досліджень».

У процесі гармонізації реєстраційних матеріалів в Управління реєстрації лікарських засобів, медичних виробів і біоцидних продуктів (Urzędu Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych) надійшло 7349 заявок, за якими підготовлено 25 519 документальних оцінок. У результаті було винесено 6771 позитивне рішення про продовження терміну дії реєстраційного посвідчення на лікарські засоби. Щодо 2151 препарату заявки не подані, в 177 випадках прийняті негативні рішення, в 504 — фармкомпанії відмовилися від коригування документації в процесі її узгодження (таблиця).

| Таблиця. Дії власників реєстраційних посвідчень та рішення влади в процесі гармонізації вимог до реєстраційної документації із зазначенням загальної кількості продуктів (urpl.gov.pl) |

| Подано заявок — 7452 | Заявки не подано | ||

| Позитивне рішення | Негативне рішення | Рішення не прийнято внаслідок відмови власника від надання додаткової інформації | |

| 6771 | 177 | 504 | 2151 |

| 9600 продуктів | |||

При цьому процес гармонізації офіційно завершився 15 січня 2008 р., тому що термін подачі апеляції власниками дозволів на маркетинг становив 14 днів. Ліки, які не пройшли перереєстрацію, могли знаходитися в аптеках до закінчення терміну придатності. Витрати державного бюджету на процес гармонізації становили близько 31 млн злотих (10,5 млн дол.). У 2009 р. відбулося кілька судових процесів, і в ході деяких з них вдавалося оскаржити офіційні відмови в реєстрації.

Побоювання з приводу дефіциту ліків і зростання цін

З огляду на затратність і складність процесу гармонізації, не дивно, що частина препаратів залишилася «за бортом» цього процесу. Проте необхідність роз’яснювальної роботи з боку офіційних осіб була упущена, і влітку 2008 р. ЗМІ зарясніли тривожними заголовками «З аптек зникають дешеві препарати», «Кожен п’ятий лікарський засіб може зникнути з аптек наступного року» і т.д. (Gazeta Wyborcza). Був опублікований перелік препаратів, які не проходитимуть перереєстрацію, в тому числі 488 з тих, що беруть участь у реімбурсації. Насправді нічого страшного не сталося: якщо не враховувати силу дії та величину упаковки, то перереєстрацію не пройшли 248, а за діючою речовиною — 142 препарати. І здебільшого це імпортні недешеві ліки, постачальники яких, очевидно, вирішили відмовитися від участі в конкурентній боротьбі (Szuba T.J., 2008).

На 2-му місці за кількістю «вибулих» — застарілі ліки, відшкодування вартості яких навряд чи доцільно з фармакоекономічних причин (зараз їх назви вже майже забуто). Очевидно, тимчасово на той момент не були перереєстровані і кілька нових, дозволених в ЄС за централізованою процедурою ліків. Прямо протилежну ситуацію спостерігали з рядом дешевих, «радянських» ліків, на прибуток від яких не могли розраховувати в нових умовах, але й їх місце в терапії було аж ніяк не унікальним. Тобто жодних доленосних змін після перереєстрації не відбулося, тим більше що багато виробників напередодні очікуваних трансформацій завбачливо випустили продукцію «із запасом».

Як змінилася частка місцевих виробників?

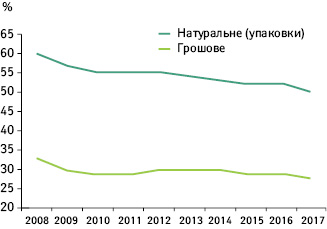

Польща — країна з найнижчими в Європі цінами на ліки, тому зберігати і розвивати виробництво відповідно до високих стандартів тут дуже непросто. Найчастіше компанії з Азії пропонують більш низькі ціни, знижуючи планку в переговорах з Національним фондом охорони здоров’я (Narodowy Fundusz Zdrowia — NFZ). Протягом останнього десятиліття частка місцевих виробників на ринку зменшується як у грошовому, так і в натуральному вираженні (рисунок). В абсолютних цифрах у 2017 р. польські виробники виготовили фармацевтичних субстанцій на 250 млн злотих (66 млн дол.), а готових лікарських засобів — на 17,816 млрд злотих (4,7 млрд дол.).

Такий дохід — близько 4 млрд євро — це лише 1,4% від отриманих підприємствами сектору ЄС загалом, при тому що кожне десяте з 4 тис. фармацевтичних підприємств, що працювали на той момент, — польське (Góra K., Jagliński K., 2020).

Структурні зміни

З 2001 р., коли був прийнятий чинний закон про лікарські засоби, фармацевтичний ринок Польщі зазнав значних кількісних та структурних змін. При цьому чверть загального обсягу фармринку Польщі за 2017 р. (38,3 млрд злотих у роздрібних цінах) сформована за попередні 5 років.

Найважливішим фактором такого зростання став сегмент лікарняних аптек, причому у 2017 р. його частка становила трохи більше 15% загальної ринкової вартості, але частка в загальному прирості обсягу ринку становила 25%. Річний показник зростання госпітального продажу у 2017 р. становив майже 10% (на 560 млн злотих більше, ніж у 2016 р.). У першу чергу, це результат розвитку сегмента лікарських програм і хіміотерапії, в який вводяться нові, часто інноваційні препарати з відносно високою вартістю (IQVIA, 2018).

Свіжіших даних щодо обсягів госпітального сектору поки що немає, на відміну від аптечного, який у 2020 р. «підріс» на 2,2%, сягнувши 37,2 млрд злотих брутто, — резюмує аналітична компанія IQVIA (2021). Структура цього ринку за вартісними частками в обсягах продажу аптек становить 45,1; 35,3 і 19,6% для рецептурних препаратів з відшкодуванням витрат, без відшкодування та безрецептурних препаратів відповідно.

Рентабельність підприємств і найбільш прибуткові сегменти

Як зазначено у звіті «Макроекономічний вплив фармацевтичного сектору на економіку Польщі», підготовленому кафедрою теорії та аналізу економічних систем Лодзинського університету (Uniwersytetu Łódzkiego), зниження офіційних відпускних цін на ліки при одночасному збільшенні виробничих витрат призвело до зменшення чистого прибутку виробників (PZPPF, 2020). У результаті рентабельність фармацевтичної промисловості в Польщі знизилася і, як наслідок, зменшилися інвестиційні витрати галузі. У 2015–2017 рр. відмічено короткострокове зростання, яке, на думку авторів звіту, стало результатом публікації прем’єр-міністром Матеушем Моравецким (Mateusz Morawieckу) «Стратегії відповідального розвитку» та заохочення компаній до інвестування в місцеве виробництво. Але вже у 2018 р. обсяги продажу зменшилися до рівня 8-річної давнини (див. рисунок).

Таким чином, що стосується рецептурних препаратів, то лише дуже специфічний за номенклатурою і відкритістю госпітальний сегмент демонструє значну позитивну динаміку щодо обсягів. На аптечному ринку пріоритет у цьому відношенні належить сегменту безрецептурних препаратів (і медичних виробів). Саме він продемонстрував зростання найбільше у 2017 р. (+3,9%). На думку аналітиків IQVIA, це викликано в основному динамікою зростання каналу електронної комерції, збільшенням масштабу самолікування під час пандемії, новими продуктами (збільшення кількості на 23%) і підвищенням цін у середньому до 15,9 злотих за упаковку (IQVIA, 2021). Крім того, дуже висока динаміка характеризує все ще невеликий, але динамічно зростаючий канал продажу через електронні аптеки, обсяги якого у 2020 р. становили 1,07 млрд злотих, що на 44% більше, ніж у 2019 р. Забезпечення рентабельності в сегменті рецептурних препаратів для виробників та інших операторів польського і європейського в цілому ринків є складним і невирішеним у даний час завданням.

Список використаної літератури

pulsmedycyny.pl; www.producencilekow.pl; www.czytelniamedyczna.pl; classic.wyborcza.pl

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим