Расходы на здравоохранение увеличиваются повсеместно, и Швейцария тут — не исключение. Причина — повышение потребления — как услуг (визиты к врачу, всевозможные вмешательства), так и товаров (лекарства, медицинские изделия). Возрастает потребление, но не цены (в Швейцарии). На лекарственные средства их вообще запрещено повышать (ст. 35 приказа МВД (EDI) об обязательном медицинском страховании (Nursing-Leistungsverordnung — KLV) от 29 сентября 1995 г.). Больше того, предусмотрены 3-летние циклы, в течение которых в соответствии с тем же приказом проводят очередные раунды снижения, основанного на международных сравнениях. Результаты их, с точки зрения регулятора, — отличные. Так, по итогам 10-го совместного сравнения цен Ассоциации медицинских страховщиков «Santésuisse» и Ассоциации научно-исследовательских фармацевтических компаний «Interpharma», 250 самых продаваемых запатентованных препаратов в апреле 2019 г. в Швейцарии были дороже всего на 7%, чем в 9 странах сравнения (а по более свежему обменному курсу — так и вообще на 5%) (Flury M. et al., 2019). Цены на лекарства в этой стране в последние годы значительно снизились и по данным Евростата: индекс потребительских цен на эту группу товаров с 2005 по 2018 г. снизился на 34%, тогда как по 9 странам сравнения возрос в среднем на 4% (Eurostat, 2019).

Данные об изменениях ценового индекса из года в год включает в свои отчеты Швейцарская ассоциация фармацевтов «PharmaSuisse». Так вот, лекарства в общем приросте стоимости потребительской корзины (+0,7% в декабре 2018 г. по сравнению с аналогичным месяцем прошлого года) участвуют сравнительно мало — всего на 3,1%, тогда как доля квартирной платы — 18,7%, продуктов питания — 9,6%, а услуг врачей — 4,9% (рис. 1). Да и доля лекарств, отпускаемых аптеками, составляет 4,2% всех расходов на здравоохранение (6,4% — на отпускаемые врачами, 23,1% — на амбулаторную врачебную помощь, 20,6% — стационары, 17,5% — дневные стационары). Это — аргументы «PharmaSuisse» (Fakten und Zahlen, 2019).

Им деньги платят, а они отказываются!

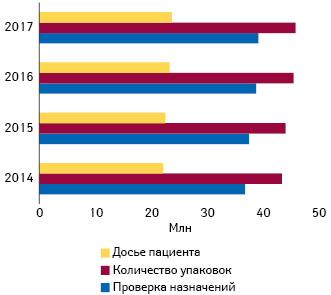

150 из 1806 швейцарских аптек (по состоянию на март 2019 г.) решили не получать от страховых компаний полагающиеся в соответствии с действующим коллективным договором (Leistungsorientierte Abgeltung — LOA) выплаты за проверку назначений (Helbling J., 2019). По их мнению, с которым солидарны некоторые представители Фонда по защите прав потребителя, далеко не всегда пациенты нуждаются в подобных консультациях: к примеру, годами получая одно и то же средство или после детальных разъяснений со стороны лечащего врача (Wanner C., 2019).

Эти выплаты, введенные еще в 2001 г., кардинально изменили систему вознаграждений фармацевтов, устранив заинтересованность в отпуске наиболее дорогих препаратов в максимально крупных упаковках: сейчас от стоимости проданных упаковок не зависит 80% маржи, в том числе четверть ее приходится на LOA (рис. 2). «Политическое давление на цены препаратов и маржу объясняет, почему большинство аптек взимают данную плату», — заявляет крупнейшая сеть с более чем 500 аптеками «Galenica». В то же время, по мнению Фабиана Ваучера (Fabian Vaucher), президента ассоциации «PharmaSuisse», решение отказаться от данного компонента цены, компенсируемого страховщиками, и участвовать в конкурентной борьбе, имея более низкие цены, — недальновидно: «Если аптека говорит: «Я могу обойтись без этого», получается лишь краткосрочный маркетинговый эффект. Но в долгосрочной перспективе она не выживет».

Однако на «молочные реки с кисельными берегами» рассчитывать не приходится при любой системе вознаграждений. Уменьшение количества аптек и деление доходов оставшимися — характерный общеевропейский тренд, о чем неоднократно писало наше издание. Так, «PharmaSuisse» не устает предупреждать: «20% аптек страны уже находятся на пределе существования». Дальнейшее сокращение их доходов при текущей ценовой модели невозможно».

LOA как способ не зависеть от продаж

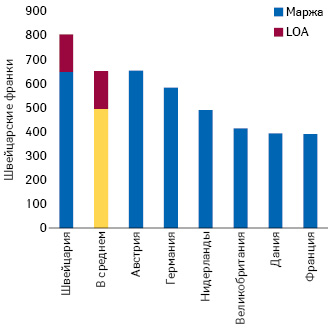

В то же время со стороны страховщиков — от имени «Santésuisse», настойчиво поступают аргументы относительно необходимости снижения маржи (Schiesser A., Colombo S., 2012). Дескать, она слишком высокая на фоне других передовых стран Европы, даже если учесть сравнительно бóльшие затраты на персонал, аренду, инфраструктуру в Швейцарии. Согласно методике расчета такую локальную «привязку» имеют 70% наценки, тогда как оставшиеся 30% обусловлены финансовой ситуацией (поскольку деньги в Швейцарии «дешевле» (имеется в виду заемный капитал), чем в других странах, то данные 30% сыграли, напротив, «на повышение» местного показателя). С учетом указанных поправок Швейцария на протяжении ряда лет значительно опережала другие страны по величине маржи, даже без учета дополнительных выплат «за производительность» (LOA) (рис. 3). Эти данные, хотя и устаревшие для рассуждения о сравнительной величине маржи, приведены здесь в историческом ключе как предпосылка для пересмотра финансовых отношений в отрасли. 160 млн франков — такой потенциал экономии в связи с возможностью снижения маржи усматривали со стороны «Santésuisse».

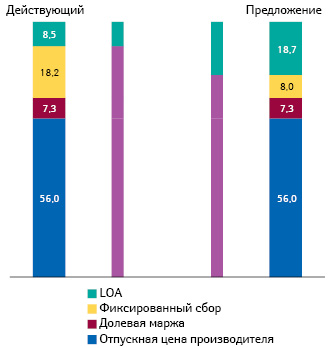

Фармацевты, со своей стороны, предложили подойти к решению проблемы немного с другой стороны — очень элегантное решение, кстати. Стремление освободить аптеки от «ценовой зависимости» уже привело к «побочным эффектам»: невыгодными, даже убыточными, стали операции с очень дешевыми и очень дорогими лекарствами. Отсюда — предложение «PharmaSuisse»: выручкой от отпуска лекарственных средств покрывать только непосредственные расходы на логистику (в том числе со стороны оптовых компаний), инфраструктуру и развитие, а собственно возможность зарабатывать фармацевтам будут обеспечивать с помощью выплат за производительность (LOA) (см. рис. 2). Таким образом, вознаграждение фармацевтов не будет зависеть от колебаний отпускных цен производителей, нормативной маржи и даже стоимости лекарственных средств.

В стремлении пустить фармацевтов на «вольные хлеба» есть еще одна подоплека: дистрибьюторы (размер их наценки законом отдельно не выделяют из общей торговой) требуют, чтобы их долю увеличили: это необходимо для покрытия логистических затрат в условиях снижения закупочных цен производителей. Поэтому вместо 4,5%, как сейчас (в среднем), они требуют 7% надбавки (тогда фармацевтам от планируемой общей — 9%, останется 2%) (Kaufmann M., 2019). Так, закупочные цены действительно планомерно снижают год от года, и предписанное Федеральным управлением здравоохранения снижение на 2018 г. (255 млн франков) почти такое же значительное, как первоначально планировалось на 3-летний период (240 млн), отмечает издание «NZZ». То есть претензии оптовиков имеют под собой веское основание.

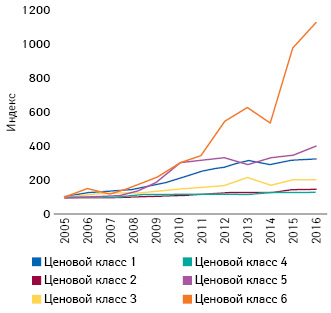

Общая проблема оптово-розничных операторов — изменение структуры продаж с увеличением доли самых дорогих и дешевых лекарственных средств (рис. 4), операции с которыми одинаково невыгодны (рис. 5). Так, в настоящее время отпускная цена производителя на более 60% отпускаемых в аптеках упаковок лекарственных средств составляет менее 15 франков, а 40% расходов приходится на 2% отпускаемых упаковок (Fakten und Zahlen, 2019). При действующей системе наценок аптекам действительно невыгодно иметь с ними дело. В случае с дешевыми — не покрываются издержки, а при обращении с дорогими многократно возрастают риски: оптовики требуют бóльшего вознаграждения, аптеке приходится «кредитовать» страховой фонд на месяц и более. А что будет, если пациент, ради которого заказывали лекарство, попросту умрет? Это — то самое «проклятие высоких цен», о котором мы уже писали.

Таблица 1. Предлагаемая величина долевых и фиксированных наценок, исходя из наличия трех ценовых классов лекарственных средств, а также распределения соответствующих препаратов между классами в натуральном и денежном выражении (Fakten und Zahlen, 2019)

| Класс | Отпускная цена, франков | Фиксированная наценка, франков | Долевая наценка, франков | Доля в натуральном выражении, % | Доля в денежном выражении, % |

| 1-й | 0,05–249,99 | 12 | 9 | 98,1 | 59,8 |

| 2-й | 250–3069,99 | 24 | 9 | 1,8 | 27,4 |

| 3-й | 3070–100 000,00 | 300 | 1 | 0,1 | 12,8 |

Отсюда предложение — уменьшить количество ценовых классов с нынешних 6 до 3 (см. табл. 1), тогда 98% всех отпускаемых препаратов попадут в один ценовой диапазон. Единственно возможная величина долевой наценки будет составлять 3% (для отпускаемых по рецепту лекарств), а фиксированной — 14,85 франков, при этом общая величина наценки не будет превышать 300 франков. Понятно, что при этом многие дешевые лекарства подорожают, но это также будет способствовать сокращению «узких мест» в поставках.

Дюжина единовременных сумм

Сталкиваясь с недовольством операторов, «PharmaSuisse» обещает отказаться от компенсаций по фиксированной ставке и перейти на тарифы, которые соответствуют фактическим расходам. Но это — в каком-то неопределенном будущем, а пока в июле 2019 г. «PharmaSuisse» заключила с Ассоциацией медицинских страховщиков «Santésuisse» новый LOA, который в рамках общеобязательного страхования (оbligatorischen Krankenpflegeversicherung — OKP) будут применять до 31 декабря 2021 г. Каковы условия действующего соглашения (Tarifstruktur-Vertrag LOA IV/1)? Его цель, кстати, состоит в гарантии вознаграждения фармацевтов за свои услуги независимо от цены лекарственного средства. Оплачивают их в форме единовременных сумм (включая НДС), при этом условия текущего договора по сравнению с предыдущим не изменились (табл. 2).

Таблица 2. Действующие тарифы для оплаты фармацевтических услуг согласно LOA IV/1

| Название услуги | Тариф (1 швейцарский франк = 1 дол. США) | |

| 1 | Medikamenten-Check (проверка назначения) | 4,32 |

| 2 | Bezugs-Check (открытие и ведение досье пациента) | 3,24 |

| 3 | Notfalldienst (обслуживание вне обычного времени работы) | 17,28 |

| 4 | Einnahmekontrolle (контроль за приемом лекарства, указывается врачом в рецепте) | 10,8 |

| 5 | Abgabe einer fraktionierten Packung (отпуск разделенной упаковки) | 5,4 |

| 6 | Wochen-Dosiersystem (подготовка лекарственных органайзеров на неделю для принимающих 3 и больше препаратов) | 21,6 |

| 7 | Substitution (генерическая замена (только первая) менее дорогостоящим препаратом) | 20,6 или 40% от разницы в цене (60% остается страховщику) |

| 8–11 | Methadon-Pauschalen (контроль приема препаратов метадона, исключая готовые лекарственные средства); 4 вида услуг | 100–310 |

| 12 | Polymedikations-Check (проверка множественных назначений с протоколированием режима приема, описанием и разрешением трудностей пациента; не чаще 1 раза в 6 мес) | 48,6 |

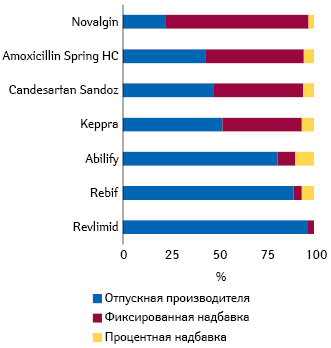

Последний, 12-й пункт, стал жертвой политики жесткой экономии со стороны Федерального совета (Bundesrat), исключившего данную услугу из коллективного договора. Она действовала с 2010 г., но не получила подтверждения соответствия критериям эффективности, целесообразности и рентабельности, применяемым к возмещаемым пособиям. Поэтапный отказ от обзоров используемых лекарственных средств (Medicines Use Review — MUR) — аналогичной услуги в Великобритании, запланирован на ближайшие 2 года и в стране Туманного Альбиона. Охват основными из этих услуг довольно велик (рис. 6).

Интеграция

Чтобы снизить давление на маржу, аптеки объединяются в виртуальные или реальные сети. Доля последних на рынке аптечных продаж составляет 32% (www.nzz.ch).

Наиболее экономически выгодно могут работать вертикально интегрированные компании, например, лидер рынка «Galenica», который не только управляет несколькими аптечными сетями, но и продает собственные безрецептурные продукты, эксклюзивно лицензированные известные бренды и обеспечивает аптеки (даже непатентованные) полным ассортиментом. При этом слияние брендов не планируют, и сеть «Amavita», например, больше преуспевает в консультировании, в то время как «Sun Store» в основном известна благодаря широкому ассортименту.

Восприятие платных услуг

Предпринимаемые в настоящее время законодательные изменения поощряют самолечение, позволяют фармацевту назначать определенные лекарства после консультации, а также оказывать еще ряд услуг, причем для некоторых из них уже существуют государственные программы с сертификацией (рис. 7).

В острых случаях/профилактика

|

Долговременный уход

|

Лечение

|

Консультирование

|

К примеру, компания «Medbase» управляет более 90 так называемыми пунктами ухода в аптеках, появившимися в конце 2018 г. Декларируемая цель «Medbase» — «объединить фармацевтическую и медицинскую экспертизу».

Новую совместную услугу в рамках первичной медицинской помощи — «netCare», в 2018 г., судя по опросу пациентов, предлагали 13% аптек. Внедряют ее постепенно на протяжении нескольких последних лет совместно с ведущим телемедицинским центром страны «Medgate».

Алгоритм «netCare» включает 24 «дерева решений», помогающих фармацевту оказывать помощь пациентам с циститом, синуситом, болью в спине, диспепсией и другими нарушениями состояния здоровья.

В то же время среди пациентов наблюдается единодушие в принятии новых ролей фармацевтов и взимании за это платы. «Какой смысл платить фармацевту, если примерно на таких же условиях можно проконсультироваться у врача и тут же получить лекарство?», — недоумевает один из читателей блога. Дело в том, что в Швейцарии между фармацевтами и врачами существует особенно сильная конкуренция, поскольку последние отпускают даже больше лекарств. Аптекари иногда обижаются на медиков за то, что те передают им рецепты на «менее выгодные лекарства». А пациенты особенно настороженно относятся к обязательному взиманию платы за сделанную впервые генерическую замену: «Лучше бы я сразу взял препарат у врача», — сетуют они. Другие начинания выглядят в глазах клиентов аптек тоже не очень хорошо: «Полный бардак за счет плательщика: 4 франка — за проверку лекарства!», — возмущается читатель Рольф Ротен из Мюнзингена. Пациентам требуются дополнительные разъяснения того, что труд фармацевтов так или иначе должен быть оплачен, и кто, как не плательщик, заинтересован в том, чтобы фармацевт при этом ориентировался на действительно значимые вещи, а не на длину чека.

Список использованной литературы

- Art. 43 Abs. 5 KVG, at www.pharmasuisse.org.

- Fakten und Zahlen. Schweizer Apotheken 2016. PharmaSuisse.

- Fakten und Zahlen. Schweizer Apotheken 2019. PharmaSuisse.

- Flury M., Geiger А., Sandmeier Н., Wüthrich J. Pharma-Markt Schweiz Ausgabe 2019. Interpharma, 2019. Basel. 120 p.

- Helbling J. Weshalb muss ich in der Apotheke einen Zuschlag zahlen? 18.03.2019, at www.beobachter.ch.

- Schiesser A., Colombo S. Analyse und Vergleich der Schweizer Handelsmargen im Bereich von verschreibungspflichtigen und kassenzulässigen Medikamenten. Solothurn, 2012.

- Tarifstruktur-Vertrag LOA IV/1 vom 1. Januar 2016. Tarifstruktur für Äpothekenleistungen (LOA IV/1).

- Wanner C. Kritik an Beratungsgebühr der Apotheken. SRF Schweizer Radio und Fernsehen, 15.03.2019, at www.srf.ch.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим