Дотримуючись вищезазначеної послідовності, почнемо з прибутковості. Насправді з твердженням, що фармацевтичне виробництво належить до вельми привабливих сфер для інвестицій, важко не погодитися. Порівняно з іншими галузями продукція фармацевтичної промисловості має надзвичайні конкурентні переваги. На побутовому рівні це можна проілюструвати ситуацією, коли перед споживачем стоїть вибір — придбати, наприклад, новий гаджет чи лікарський засіб для підтримання свого здоров’я та якості життя. Для абсолютної більшості споживачів очевидним є вибір на користь останнього. Звісно, не завжди все так однозначно (наприклад витрати на препарат може покривати медична страховка), але загалом специфіка фармацевтичної продукції (точніше, її призначення) забезпечує пріоритетний попит на неї серед усіх видів товарів та послуг.

Зворотною стороною медалі є те, що міжгалузева пріоритетність, а, отже, фактично безпрограшна прибутковість фармацевтичної продукції, спричиняє високу внутрішньогалузеву конкуренцію. Наявність великої кількості фармацевтичних компаній як на глобальному, так і на регіональних рівнях спонукає найамбітніших із них до пошуків та впровадження інноваційних продуктів, які принаймні деякий час були б поза конкуренцією. Втім створення оригінальних лікарських препаратів, а також подальше їх тестування потребують застосування найпрогресивніших технологій, оскільки ліки як кінцевий продукт фармацевтичної розробки безпосередньо пов’язані із життям, здоров’ям, та, якщо висловлюватися мовою економіки, працездатністю населення, що і становить соціальну значущість цієї галузі. Тому висока наукомісткість інноваційного сектору в фармації зумовлена не лише прагненням мінімізації часу виведення нових продуктів на ринок та збільшення числа нових розробок, але й посиленим регуляторним контролем: так, для успішного завершення інноваційного проєкту, що полягає у виході препарату на ринок, фармацевтична компанія має одержати схвалення регуляторних органів, які, у свою чергу, приймають рішення лише за наявності надійних, а, отже, науково обґрунтованих доказів ефективності та безпеки лікарського засобу.

Наслідком цих обставин стало те, що наразі фармацевтичний сектор є провідним драйвером у сфері досліджень, розробки нових наукових методів та залучення висококваліфікованих фахівців, робота багатьох з яких носить міждисциплінарний характер на стику хімії, біології, фізики, інформаційних технологій тощо. Таким чином, розвиток і прогрес у галузі фармації завжди йдуть поруч із науково-технічним прогресом, та навпаки — чимало сучасних наукових відкриттів та розробок не були б реалізовані без підтримки фармацевтичної індустрії.

Про важливість інноваційної діяльності для фармацевтичної індустрії переконливо свідчать статистичні дані, згідно з якими галузь фармацевтики та біотехнології на сьогодні посідає 1-ше місце у світовій економіці за обсягами інвестицій у наукові дослідження та розробки, випереджаючи за цим показником такі наукомісткі галузі, як розробка і виробництво апаратних технологій та обладнання, створення програмного забезпечення та надання комп’ютерних послуг, автомобілебудування тощо (рис. 1).

Попри такі колосальні обсяги інвестицій у глобальному масштабі, далеко не кожна фармацевтична компанія може дозволити собі витрачати суми, необхідні на створення дійсно інноваційних продуктів.

Головну роль в інноваційних процесах відіграють транснаціональні фармацевтичні компанії, у розпорядженні яких одночасно є величезні матеріальні і необхідні кадрові ресурси. Так, до лідерів у сфері створення інноваційних ліків належать компанії, більшість яких вже давно «на слуху» не тільки у спеціалістів, але й пересічних громадян, професійно не пов’язаних з фармацевтикою, — Roche, Novartis, Pfizer, Sanofi, Bayer, GlaxoSmithKline та деякі інші (таблиця). Завдяки гігантським обсягам продажу ці компанії спроможні спрямовувати більше половини своїх прибутків на інноваційну діяльність, що ставить їх на вершину міжгалузевого загальносвітового рейтингу за обсягами інвестицій у наукові дослідження та розробки [1].

| Таблиця | Топ-10 фармацевтичних компаній за обсягами інвестицій у наукові дослідження та розробки у 2019 р. |

| № з/п у рейтингу серед усіх компаній різних галузей | Компанія | Країна | Витрати на наукові дослідження та розробки, млн євро | Чистий обсяг продажу, млн євро | Частка витрат на наукові дослідження та розробки від обсягів продажу, % | Прибуток, млн євро | Рентабельність прибутку від продажу, % |

| 9 | Roche | Швейцарія | 10753,2 | 56511,3 | 19,0 | 16133,4 | 28,5 |

| 10 | Johnson & Johnson | США | 10107,7 | 73045,2 | 13,8 | 15765,5 | 21,6 |

| 13 | Merck Us | США | 8234,8 | 41694,9 | 19,8 | 11153,6 | 26,8 |

| 14 | Novartis | Швейцарія | 7713,2 | 44940,4 | 17,2 | 8151,1 | 18,1 |

| 15 | Gilead Sciences | США | 7393,6 | 19983,1 | 37,0 | 3969,2 | 19,9 |

| 16 | Pfizer | США | 7373,2 | 46065,5 | 16,0 | 12084,7 | 26,2 |

| 23 | Sanofi | Франція | 6015,0 | 36126,0 | 16,7 | 3125,0 | 8,7 |

| 25 | Bayer | Німеччина | 5628,0 | 46287,0 | 12,2 | 5960,0 | 12,9 |

| 28 | Bristol-Myers Squibb | США | 5373,9 | 23273,1 | 23,1 | 6771,4 | 29,1 |

| 29 | GlaxoSmithKline | Велика Британія | 5068,0 | 39425,2 | 12,9 | 7198,5 | 18,3 |

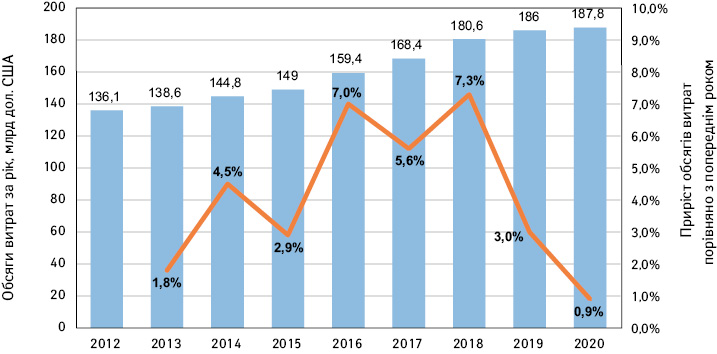

Зростаючі обсяги продажу фармкомпаній роблять можливим і щорічний приріст загальносвітових обсягів інвестицій у сектор фармацевтичних досліджень і розробок. Утім, динаміка приросту характеризується певними коливаннями (рис. 2) [2].

Однак незважаючи на зростання інвестицій у сектор фармацевтичних досліджень та розробок, продуктивність цього сектору — кількість інноваційних препаратів, успішно виведених на ринок, — знижується [3].

Це і є характерною рисою саме фармацевтики — мабуть, жодна інша галузь не може витратити десятки та навіть сотні мільярдів доларів США на дослідження і роки праці багатьох вчених, але в кінцевому рахунку так і не створити успішний продукт.

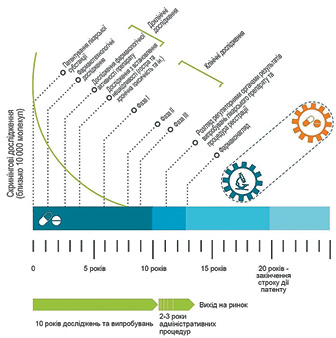

До головних проблем, з якими на сьогодні стикається інноваційна діяльність у фармації, можна віднести складність прогнозування кінцевої успішності проєкту, високі регуляторні вимоги та скорочення ефективного терміну дії патентування. Нерідко процес розробки препарату обривається на завершальній стадії клінічних досліджень. Так, із 10 тис. субстанцій, синтезованих у лабораторіях, лише 1–2 успішно проходять усі стадії випробувань і виходять на фармринок у вигляді готових препаратів [4]. Та навіть якщо успішно пройдені всі фази клінічних випробувань, визначальне рішення про виведення на ринок фінального продукту знаходиться за межами компетенції і впливу компанії, що принципово відрізняє життєвий цикл інноваційних ліків від продуктів інших наукомістких галузей. Крім того, тривалість періоду клінічних випробувань та строків розгляду регуляторними органами їх результатів суттєво скоротили ефективний термін дії патентування, коли вже виведений на ринок препарат все ще знаходиться під патентним захистом.

Так, ще півстоліття тому 20-річний патентний період був істотно більшим, ніж необхідний для компаній час проведення клінічних випробувань і досягнення домовленостей з регуляторами. Натомість тепер виходу на ринок одного інноваційного фармацевтичного продукту передує 12–13 років досліджень, через що значна частина періоду ексклюзивності втрачається, а відтак знижується прибутковість розробленого препарату [4, 5] (рис. 3).

Також причиною зниження продуктивності фармацевтичного інноваційного сектору є той факт, що з кожним роком дедалі важче віднайти нові лікарські засоби, достатньо ефективні, щоб конкурувати з уже існуючими, та достатньо безпечні, щоб отримати схвалення регуляторних органів. Для більшості поширених захворювань вже винайдені ефективні ліки, а тому розраховувати на значну прибутковість цього напряму не доводиться.

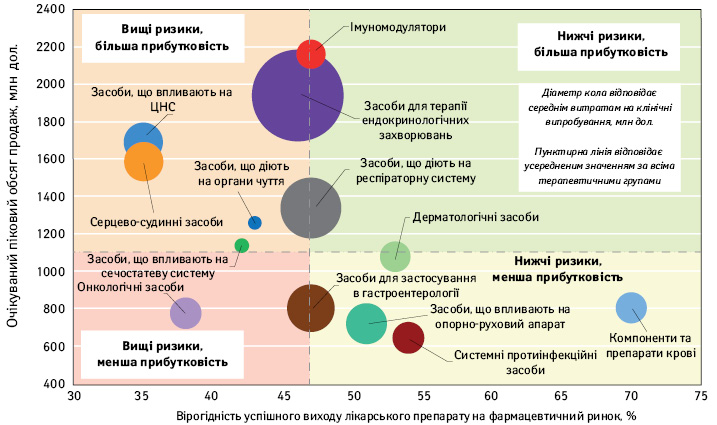

Саме тому фармацевтичні компанії — лідери у сфері інноваційних розробок — шукають нові способи отримання прибутку, і основний фокус їх інтересів зміщується в бік важковиліковних або невиліковних хвороб, а також орфанних захворювань, витрати на лікування яких у розвинених країнах покриваються за рахунок медичного страхування. Таке переорієнтування підвищує складність кожного етапу фармацевтичної розробки, що також пояснює зменшення кількості нових інноваційних препаратів (рис. 4).

Лікарські засоби різних терапевтичних груп відрізняються за рівнем очікуваної прибутковості (на етапі ефективного терміну дії патентування) та потенційними ризиками, які знижують вірогідність успішного виходу на ринок. Наприклад, традиційним напрямом інноваційних розробок багатьох транснаціональних фармкомпаній є онкологічні лікарські засоби, які при цьому характеризуються високими ризиками як з боку одержання незадовільних результатів у клінічних випробуваннях, так і з боку відмови у схваленні регуляторними органами. Крім того, цільові категорії пацієнтів для таких препаратів, є порівняно малочисельними, і компанія намагається компенсувати це дуже високою ціною на розроблені препарати.

У той же час розробка та виробництво препаратів для лікування більш вивчених захворювань, наприклад, системних антибіотиків, дерматологічних засобів або засобів, що впливають на опорно-руховий апарат, яким притаманні нижчі ризики, але й які мають багато існуючих дешевих аналогів, часто не цікавить транснаціональні фармкомпанії [2].

Варто зробити акцент на тому, що використані для написання цієї статті статистичні дані отримані станом на початок 2020 р., тобто фактично до пандемії COVID-19, викликаної новим коронавірусом SARS-CoV-2. Стрімке прогресування загальносвітової захворюваності на коронавірус для всіх галузей економіки відіграло роль «чорного лебедя» (тобто фактора неочікуваної події зі значними наслідками), змінивши тенденції та поточні прогнози. У першу чергу, це торкнулося фармацевтичної індустрії. Не маючи точних даних, тим не менш, можна впевнено стверджувати про суттєве збільшення приросту інвестицій у дослідження та розробки саме за рахунок напряму біотехнологічних продуктів — вакцин. Однак пандемія та ситуація, коли багато держав періодично вводять локдаун на національному чи регіональних рівнях, вплинули і на сферу розробок синтетичних ліків.

Зокрема, зменшення кількості відвідувань пацієнтами лікарів та лікарняних візитів знизило попит на рецептурні офтальмологічні засоби. Водночас зросли обсяги продажу препаратів для лікування респіраторних та кардіологічних захворювань, які показали свою ефективність у лікуванні ускладнень коронавірусної хвороби, що, очевидно, мало підвищити пріоритетність цих терапевтичних груп для інноваційних досліджень.

Криза продуктивності інноваційної сфери змусила багато фармкомпаній переглянути традиційну бізнес-модель науково-дослідницької діяльності — закриту та побудовану на повній конфіденційності й добре захищеній інтелектуальній власності. Ще декілька десятиліть потому такий підхід вважався раціональним та у багатьох випадках був успішним.

Однак в умовах прогресу галузі інформаційних технологій та підвищення конкуренції підтримувати повністю закриту модель вже неможливо, а тому на сьогодні відмічається тенденція до поширення моделі відкритих інновацій, що передбачає активне зовнішнє співробітництво — провідні фармацевтичні компанії все більше співпрацюють з університетами та контрактними дослідницькими організаціями.

Напрями інноваційної діяльності глобальних фармацевтичних компаній чинять свій вплив і на розвиток регіональної фармацевтичної індустрії. Орієнтованість транснаціональних фармацевтичних компаній на високу прибутковість, тобто хвороби населення найбільш розвинених країн, у той час як переважна кількість людей на планеті страждають від поширених захворювань і при цьому не мають доступу до необхідної кількості недорогих і якісних препаратів, спонукає регіональні фармпідприємства до розробки та впровадження у виробництво нових генеричних препаратів.

При цьому не слід недооцінювати важливість фактора розвитку виробництва генериків для фармацевтичного сектору. Вартість генерика через 2 роки після його появи на ринку в середньому на 40% нижча вартості оригінального лікарського засобу.

Суттєво нижча вартість генериків робить їх доступними для широких верств населення, особливо в країнах, що розвиваються, де відносно низькі витрати на медикаменти. Можна навіть стверджувати, що фармкомпанії, які займаються впровадженням у виробництво генериків, виконують не менш значущу соціальну місію, ніж інноваційні, оскільки при появі на ринку генериків, як правило, знижується вартість лікування відповідних захворювань (наприклад, у випадку з препаратами, що знижують рівень холестерину).

Хоча розробка генеричних лікарських засобів є набагато менш витратною, все ж таки згідно із сучасними регуляторними вимогами вона має ґрунтуватися на проведенні наукових досліджень, включаючи такі, що підтверджують відповідність оригінальному препарату за терапевтичною ефективністю, а якість генериків має забезпечуватися дотриманням вимог міжнародних стандартів, зокрема у сфері фармацевтичної розробки (ICH Q8 (R2) Pharmaceutical development) та фармацевтичного виробництва (Good Manufacturing Practice — GMP).

Фармацевтична індустрія України переважно спрямована на розробку генеричних препаратів, і цьому є низка об’єктивних причин. Однак саме вітчизняні фармпідприємства з високим науково-технологічним потенціалом відіграють ключову роль у забезпеченні українського населення доступними та якісними ліками. До таких підприємств належить публічне акціонерне товариство «Хімфармзавод «Червона зірка», засноване ще в 1923 р.

На сьогодні ПАТ «ХФЗ «Червона Зірка» — сучасне фармацевтичне підприємство, що відповідає вимогам GMP та має у своїй структурі три основні виробничі ділянки: м’яких, твердих та рідких лікарських засобів. На заводі функціонують сучасна сертифікована мікробіологічна лабораторія та відділ фармацевтичних розробок. Маючи в наявності великий виробничий потенціал і застосовуючи новий підхід до організації виробничо-комерційної діяльності, підприємство веде постійну роботу в галузі фармацевтичних розробок і впровадження їх у виробництво. В унісон зі світовими тенденціями переходу до моделі відкритого інноваційного розвитку ПАТ «ХФЗ «Червона Зірка» вже багато років тісно співпрацює з провідним галузевим закладом вищої освіти України — Національним фармацевтичним університетом (НФаУ).

Історія становлення ПАТ «ХФЗ «Червона Зірка» та НФаУ почалася майже одночасно, а співпраця налічує декілька десятиріч. За цей період багато розробок НФаУ були впроваджені на підприємстві. Наприклад, мазі Левомеколь та Левосин, винахідниками складу і розробниками яких були професори І.М. Перцев, Д.І. Дмитрієвський та доцент В.Г. Гунько, випускаються на заводі і набули статусу блокбастерів продажу. Серед останніх спільних розробок ПАТ «ХФЗ «Червона Зірка» та НФаУ можна назвати препарати Равісол (настоянка), Кетоцин (мазь), Венотон (настоянка, гель та капсули).

Співпраця ПАТ «ХФЗ «Червона Зірка» та НФаУ поширюється не тільки на наукові дослідження та розробки, але й підготовку висококваліфікованого персоналу. Так, 55 співробітників, що обіймають «топові» посади на підприємстві (керівники відділів, служб, начальники цехів), є випускниками НФаУ, з яких 4 на сьогодні мають наукові ступені (2 доктори та 2 кандидати фармацевтичних наук). На постійній основі на підприємстві проходять практику студенти НФаУ практично всіх напрямів підготовки (технологи, економісти, менеджери, маркетологи). Студенти знайомляться з роботою виробничих цехів, служб якості, лабораторій. Майбутні фахівці мають можливість приходити на екскурсії до створеного заводом музею-аптеки. У свою чергу, НФаУ проводить навчання спеціалістів підприємства за стандартами GMP та ISO.

Основні напрями роботи підприємства ПАТ «ХФЗ «Червона Зірка» — розширення асортименту, модернізація виробничих потужностей та активна промоційна діяльність, а також подальше партнерство з НФаУ у питаннях розробок нових препаратів, їх впровадження у виробництво та просування на ринок, використовуючи сучасні технології та спираючись на наукові знання.

Ми пишаємося тим, що працюємо у сфері, пов’язаній з виробництвом продукції для здоров’я людини, і дотримуємося незмінної ідеології: лікарські препарати повинні бути ефективними, безпечними та доступними.

Список літератури

- Grassano N., H. Hernandez G., Tuebke A. et al. (2020) The 2020 EU Industrial R&D Investment Scoreboard Luxembourg: Publications Office of the European Union: 113 p.

- EvaluatePharma. World Preview 2020, Outlook to 2026. URL: http://www.evaluate.com/ thought-leadership/pharma/evaluatepharma-world-preview-2020-outlook-2026.

- Tormay P. (2015) Big Data in Pharmaceutical R&D: Creating a Sustainable R&D Engine. Pharmaceut. Med. Vol. 29(2): 87–92.

- Kermanimojarad M. (2020) What is the impact of patient recruitment on offshoring of clinical trials? Life Sci. Soc. Policy. Vol. 16(10).

- Kakkar A.K. (2015) Patent cliff mitigation strategies: giving new life to blockbusters. Expert Opin. Ther. Pat. Vol. 25(12): 1353–1359.

- EFPIA. The pharmaceutical industry in figures. Key Data 2020. URL: http://www.efpia.eu/publications/ downloads/efpia/2020-the-pharmaceutical-industry-in-figures.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим