Методологія

Аналіз промоційної активності на підставі даних проєкту PromoTest передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетуючими організаціями. У даній публікації увагу приділено активності компаній-виробників щодо роботи з лікарями та провізорами першого столу.

У моніторингу промоактивності використовується метод телефонного інтерв’ю за стандартизованою анкетою. В опитуванні беруть участь провізори першого столу і лікарі 17 спеціальностей (терапевти/сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, отоларингологи, хірурги, анестезіологи, ортопеди/травматологи, психіатри, дерматологи/венерологи, ендокринологи, алергологи/пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

Моніторинг здійснюється в 25 найбільших містах України. В аналіз включені дані про згадування фахівців охорони здоров’я про такі види промоції:

- візити медичних представників;

- конференції/семінари;

- POS-матеріали;

- віддалена комунікація (телефонні дзвінки (Call Reps), sms- та Viber-розсилки);

- поштові розсилки;

- електронні розсилки;

- акції;

- реклама в спеціалізованій пресі;

- ТВ-реклама;

- реклама/інформація в інтернеті;

- реклама на радіо.

Промомікс

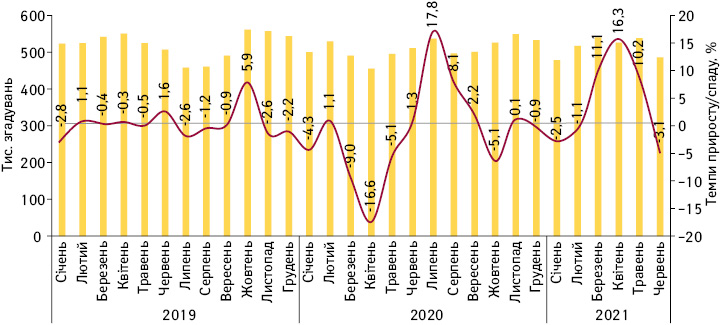

За підсумками I півріччя 2021 р. зафіксовано 3,2 млн згадувань спеціалістів охорони здоров’я (лікарі, фармацевти та експерти центрів закупівель) про промоцію лікарських засобів за допомогою різних методів (візити медичних представників, конференції/семінари, віддалена комунікація, реклама в спеціалізованій пресі, ТВ-реклама, поштові та електронні розсилки, реклама/інформація в інтернеті та реклама на радіо). Порівняно з аналогічним періодом попереднього року даний показник демонструє помірну позитивну динаміку — на рівні 4,9% (рис. 1).

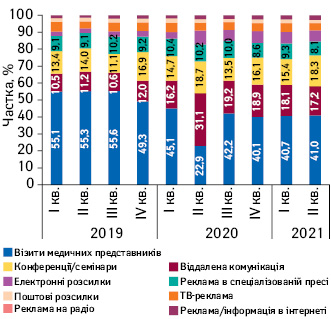

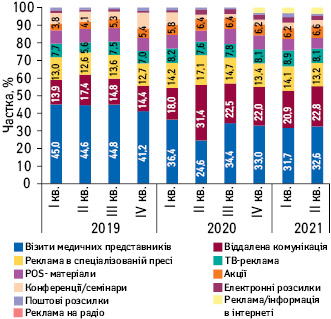

Загальний рівень промоційного тиску залишається майже незмінним протягом останніх років, проте сама структура промоміксу зазнала суттєвих змін на фоні пандемії коронавірусу. Так, через пандемію COVID-19, а також введення карантинних обмежень (у тому числі жорсткого локдауну, який діяв з 12 березня по 11 травня 2020 р.), фармкомпаніям довелося набагато активніше використовувати/освоювати діджитальні канали комунікації. Нині в Україні продовжує діяти адаптивний карантин. Слід зазначити, що 9 червня 2021 р. вся територія України перейшла до «зеленої» зони карантину. Візити медпредставників залишаються основним каналом промоції, проте в структурі промоміксу встановлюється новий баланс каналів комунікації. Так, питома вага діджитальних каналів промоції суттєво збільшилася порівняно з «докарантинним» рівнем. Так, в аудиторії лікарів за підсумками I півріччя 2021 р. візити медичних представників акумулюють близько 41% згадувань про промоцію лікарських засобів. Разом з віддаленими комунікаціями ці два канали формують майже 60% (рис. 2). В аудиторії фармацевтів домінуючу частку в промоміксі акумулюють візити медичних представників і віддалена комунікація з незначною перевагою особистих візитів (рис. 3).

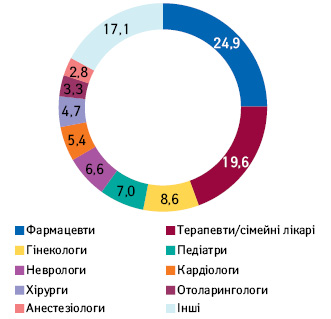

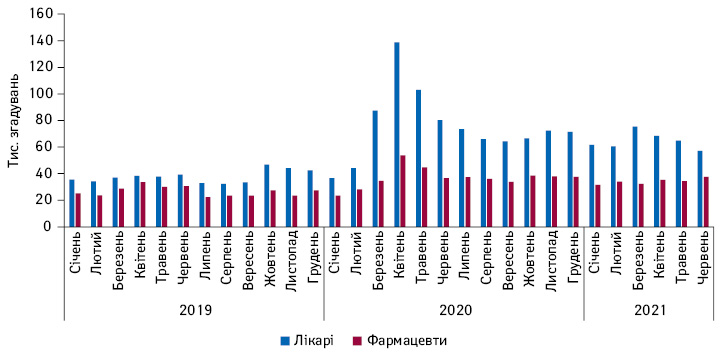

Близько чверті візитної активності спрямовується на фармацевтів. В аудиторії лікарів найбільш залученими у даний вид промоції є терапевти/сімейні лікарі, гінекологи, педіатри, неврологи (рис. 4).

Візити медичних представників

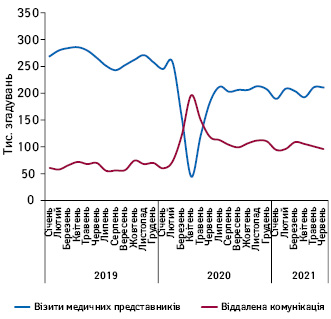

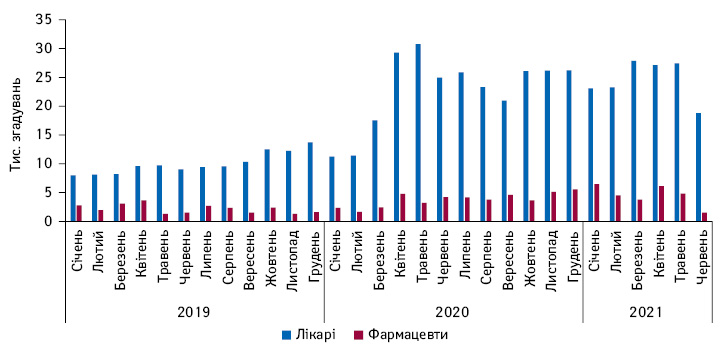

Після локдауну навесні 2020 р. послаблення карантинних обмежень сприяло відновленню візитної активності. За підсумками I півріччя 2021 р. зафіксовано 1,2 млн згадувань спеціалістів охорони здоров’я про промоцію лікарських засобів через візити медичних представників, що на 20,7% більше порівняно з аналогічним періодом попереднього року. Кількість згадувань про віддалену комунікацію, яка тимчасово стала основним каналом промоції в період найжорсткіших обмежень, на фоні підвищення візитної активності продемонструвала спад. Проте показники даного каналу досі залишаються значно вищими, ніж до карантину. Встановлюється новий баланс між офлайн- та онлайн-комунікацією (рис. 5).

Лідерами серед брендів лікарських засобів за кількістю згадувань про промоцію через візити медичних представників у досліджуваний період в аудиторії фармацевтів є Сумамед, Дексалгін та Аугментин, а в аудиторії лікарів — Хелпекс, Декатилен та Нурофєн (табл. 1). Рейтинг брендів препаратів у розрізі лікарських спеціальностей представлений у табл. 2.

| Таблиця 1 | Топ-20 брендів лікарських засобів за кількістю згадувань фармацевтів та лікарів про промоцію за допомогою візитів медичних представників за підсумками I півріччя 2021 р. |

| № з/п | Лікарі | Фармацевти |

| 1 | Сумамед | Хелпекс |

| 2 | Дексалгін | Декатилен |

| 3 | Аугментин | Нурофєн |

| 4 | Диклоберл | Цитрамон |

| 5 | Трипліксам | Но-шпа |

| 6 | Діокор | Фервекс |

| 7 | Предуктал | Гепабене |

| 8 | Німесил | Креон |

| 9 | Дуфастон | Синупрет |

| 10 | Гептрал | Стрепсілс |

| 11 | Сорцеф | Гербіон |

| 12 | Тержинан | Лінекс |

| 13 | Реосорбілакт | Троксевазин |

| 14 | Олфен | Бісопролол |

| 15 | Детралекс | Мезим |

| 16 | Діфорс | Мефенамінка |

| 17 | Цефодокс | Мовекс |

| 18 | Синупрет | Реліф |

| 19 | Ноліпрел | Спазмалгон |

| 20 | Леркамен | Олфен |

| Таблиця 2 | Топ-5 брендів лікарських засобів за кількістю згадувань лікарів різних спеціальностей про промоцію за допомогою візитів медичних представників за підсумками I півріччя 2021 р. |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи/пульмонологи | Симбікорт | Серетид | Пульмікорт | Спірива | Алерзин |

| Анестезіологи | Дексалгін | Реосорбілакт | Біблок | Дексмедетомідин | Клексан |

| Гастроентерологи | Гептрал | Креон | Мезим | Альфа Нормікс | Урсофальк |

| Гінекологи | Дуфастон | Тержинан | Флуомізин | Неотризол | Гінофлор |

| Дерматологи/венерологи | Елоком | Алерзин | Ніксар | Кутивейт | Дермовейт |

| Ендокринологи | Форксига | Глюкофаж | L-Тироксин | Сінджарді | Еутирокс |

| Кардіологи | Ксарелто | Предуктал | Діоркор | Трипліксам | Конкор |

| Неврологи | Нейроксон | Неогабін | Есцитам | Олфен | Армадін |

| Онкологи | Дексалгін | Гептрал | Мастодінон | Кітруда | Золадекс |

| Ортопеди/травматологи | Дексалгін | Диклоберл | Німесил | Мовекс | Аркоксія |

| Отоларингологи | Аугментин | Синупрет | Флікс | Сорцеф | Назонекс |

| Офтальмологи | Хіло-Комод | Хіло-Кеа | Торбоцим-Некст | Тетранекст | Бризаль |

| Педіатри | Сумамед | Цефодокс | Аугментин | Пульмікорт | Сорцеф |

| Психіатри | Кветирон | Ерідон | Неогабін | Вальпроком | Есцитам |

| Терапевти/сімейні лікарі | Трипліксам | Діокор | Аугментин | Предуктал | Гептрал |

| Урологи | Омнік | Канефрон | Везикар | Бетаміга | Урорек |

| Хірурги | Детралекс | Дексалгін | Нормовен | Диклоберл | Клексан |

Промоційні зусилля фармкомпаній конвертуються в призначення лікарів і рекомендації фармацевтів, а ті, у свою чергу, — у продаж (рис. 6). Компанії, які активно просувають свої бренди, як правило, займають високі місця в рейтингу обсягів продажу (табл. 3).

| Таблиця 3 | Топ-20 маркетуючих організацій за сумарною кількістю згадувань лікарів і фармацевтів про візити медичних представників за підсумками I півріччя 2021 р. із зазначенням їх позицій у рейтингу за обсягами аптечного продажу лікарських засобів у грошовому вираженні за аналогічний період |

| Маркетуюча організація | № з/п за кількістю згадувань про промоцію | № з/п за обсягами продажу в грошовому вираженні |

| Berlin-Chemie (Німеччина) | 1 | 7 |

| Teva (Ізраїль) | 2 | 4 |

| Acino (Швейцарія) | 3 | 6 |

| Фармак (Україна) | 4 | 1 |

| KRKA (Словенія) | 5 | 8 |

| Кусум Фарм (Україна) | 6 | 10 |

| Дарниця (Україна) | 7 | 2 |

| Sandoz (Швейцарія) | 8 | 13 |

| Servier (Франція) | 9 | 15 |

| Юрія-Фарм (Україна) | 10 | 11 |

| Київський вітамінний завод (Україна) | 11 | 9 |

| Sanofi (Франція) | 12 | 3 |

| Movi Health (Швейцарія) | 13 | 31 |

| Корпорація «Артеріум» (Україна) | 14 | 5 |

| Abbott Products (Німеччина) | 15 | 16 |

| Дельта Медикел (Україна) | 16 | 18 |

| Bionorica (Німеччина) | 17 | 24 |

| GlaxoSmithKline (Великобританія) | 18 | 21 |

| World Medicine (Великобританія) | 19 | 28 |

| Egis (Угорщина) | 20 | 43 |

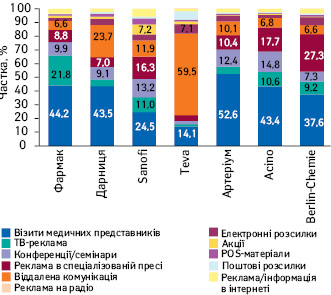

Слід зазначити, що серед лідерів роздрібного ринку лікарських засобів багато фармкомпаній застосовують мультиканальний маркетинг та досягають успіху в тому числі завдяки збалансованому промоміксу (рис. 7). А є компанії, які роблять ставку на діджитальні канали промоції, зокрема віддалену комунікацію.

Глобальні тенденції

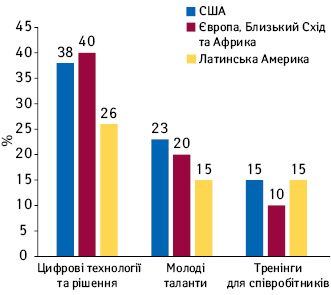

Консалтингова компанія EY у 2020 р. провела дослідження серед фармкомпаній з метою оцінити зміни у підходах до організації роботи медичних представників у США, Європі, на Близькому Сході, в Африці та Латинській Америці. За результатами цього дослідження, основними інвестиційними пріоритетами для більшості респондентів у сучасних умовах є цифрові технології, навчання персоналу, а також розвиток молодих талантів, які можуть працювати з діджитал (рис. 8), а частка віртуальних комунікацій у промоміксі залишатиметься приблизно на рівні 30% навіть за відсутності карантинних обмежень.

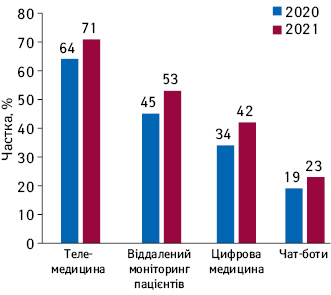

Також слід зазначити, що, за даними дослідження Ipsos Digital Doctor, проведеного у 14 країнах, спеціалісти охорони здоров’я під час пандемії стали набагато більш обізнаними і досвідченими в сфері Digital Health (рис. 9).

Діджитал-канали промоції

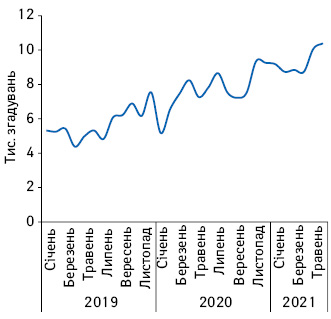

Активний розвиток, каталізатором якого стала пандемія коронавірусу, демонструють такі діджитальні канали, як віддалена комунікація та електронні розсилки. За підсумками I півріччя 2021 р., кількість згадувань про промоцію лікарських засобів за допомогою віддаленої комунікації становила 711,7 тис. (рис. 10). Електронні розсилки також отримали суттєве прискорення, причому в аудиторії лікарів показник згадувань про даний вид промоції тримається на високому рівні (рис. 11). За підсумками I півріччя 2021 р. кількість згадувань про промоцію лікарських засобів за допомогою електронної розсилки становила 174,8 тис., на 21,6% більше порівняно з аналогічним періодом попереднього року. Активний розвиток в аудиторії лікарів також демонструє такий канал промоції, як реклама/інформація в інтернеті (рис. 12).

ТВ-реклама**

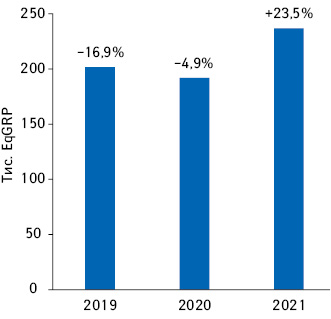

Телебачення залишається одним із основних каналів просування брендів лікарських засобів у медіа. За підсумками I півріччя 2021 р., показник EqGRP демонструє позитивну динаміку на рівні 23,5% (рис. 13).

За оцінками Всеукраїнської рекламної коаліції, загалом І півріччя виявилося сприятливим для інвестицій в медіарекламу, ТВ-реклама відновлюється темпами, що перевищують початкові очікування. Обсяг прямої ТВ-реклами має всі шанси збільшитися на 12% за підсумками 2021 р. Більш детально про актуальні тенденції ринку реклами фармацевтичних товарів у різних медіа читайте в наступних публікаціях «Щотижневика АПТЕКА».

Підсумки

За підсумками I півріччя 2021 р., промоційна активність зберігає помірну позитивну динаміку.

Карантинні обмеження майже не вплинули на загальний рівень промоактивності, проте в структурі промоції відбулися суттєві зміни. Пандемія COVID-19 стала каталізатором прискорення розвитку діджитал-каналів промоції лікарських засобів. Наразі формується новий баланс традиційних та діджитальних каналів комунікації. Так, частка діджитал-каналів комунікацій у промоміксі залишається значно більшою, ніж до пандемії.

Слід зазначити, що у боротьбі за лояльність цільової аудиторії дуже важливе значення має збалансованість промоміксу. У більшості випадків пріоритетним каналом промоції залишаються візити медичних представників, але деякі компанії роблять ставку на діджитальні способи комунікації.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим