Запрос на пересмотр взаимоотношений между фармацевтическими компаниями и обществом все больше конкретизируется: плательщики согласны возмещать только необходимые с их точки зрения затраты, сопряженные с реальной пользой. Сегодняшняя система, когда в стоимость препаратов включены все риски и неопределенности, возникающие на ранних этапах разработки, вызывает очень много вопросов. Позиция инвесторов в целом понятна, а как быть с финансовым участием государства, дает оно общественному закупщику право на более низкие цены или нет? А что, если предполагаемых рисков удалось избежать, разработка и коммерциализация прошли «без сучка и задоринки», — производитель предоставит препарат по более низкой цене, чем ожидалось? Нет, естественно, предприятия фармацевтической отрасли, как и любой другой, стремятся к максимизации прибыли. Разница только в том, что от их продукции зависит жизнь человека. Поэтому в стремительно меняющейся экономической среде необходим новый баланс между интересами общества и различными уровнями риска и вознаграждения, связанными с участием государства в планировании и разработке новых лекарств, эксклюзивностью данных, сертификатами дополнительной защиты и орфанным статусом.

Финансовое давление со стороны плательщиков уже приводит к растущему дефициту лекарственных средств и уменьшает уверенность отрасли в новых проектах. Даже американские инновационные компании бьют тревогу: 92% из них сообщают о риске снижения инвестиций в исследования и разработку (R&D), если правительство возьмется регулировать цены на реимбурсируемые препараты*. Генерические компании страдают от непосильного гнета политики страховщиков: «все больше и больше продукции за все меньшее и меньшее количество денег», пугая опасностями нехватки лекарств и прекращения европейского производства.

Задание для Еврокомиссии

Призывы к изменению существующей патенториентированной бизнес-модели и способов применения международных патентных правил звучат уже и со стороны европейских чиновников. Так, Лилиан Плумен (Lilianne Ploumen) и Эдит Шипперс (Edith Schippers), экс-министры внешней торговли и здравоохранения Нидерландов соответственно, отметили в одной из публикаций журнала «The Lancet» (Ploumen L. Schippers Е., 2017): «Патенты и эксклюзивное право интеллектуальной собственности являются единственным краеугольным камнем нынешней модели. Компании могут запрашивать цену, которая им нравится. Дальше так не может продолжаться. Надо создать альтернативные бизнес-модели. И если государственные средства используют для разработки новых лекарств, необходимо заранее договориться о том, как эти государственные инвестиции будут отражаться на окончательной цене».

Европейской комиссии придется заняться «реформой стимулов для фармации», но — уже при следующем созыве. Соответствующие задания разработаны при участии Европейского альянса общественного здравоохранения (European Public Health Alliance — EPHA). Яннис Нацис (Yannis Natsis), менеджер по политике универсального доступа и доступных лекарств EPHA, отметил: «В Европе создается политический консенсус в отношении того, что, когда речь заходит о стимулах, особенно в области редких заболеваний, система может подвергаться или уже подвергается злоупотреблению, чрезмерному или неправильному применению».

Участвуя в обсуждении, Ольга Соломон (Olga Solomon), сотрудник по вопросам политики в Генеральном директорате Европейской комиссии по охране здоровья и безопасности пищевых продуктов (European Commission’s Directorate-General for Health and Food Safety — DG SANTE), задала риторический вопрос: «Я бы не сказала, что она [система] сломана, но я считаю, что есть области, требующие дальнейшей оценки. Мы разрешили безопасные лекарства, но достигают ли они пациента?»

Что сегодня не так с разработкой лекарств?

Финансово-экономические трудности, демографический спад, новые информационные технологии, снижение продуктивности и переориентация R&D — те вызовы, которые должны вывести отрасль на новый этап развития (рис. 1). Очевидно, что в этой сфере, как и во многих других, нужен новый общественный и межотраслевой договор, основанный на компромиссе. Но пока каждая из сторон надеется ограничиться сравнительно небольшими уступками и откладывает решительные действия, острота проблемы повышается**.

|

Предшествующая ситуация

|

Проблемы

|

Текущая ситуация

|

Современные вызовы, определяющие трансформацию бизнес-модели в фармацевтической отрасли (по From vision to decision, PwC)

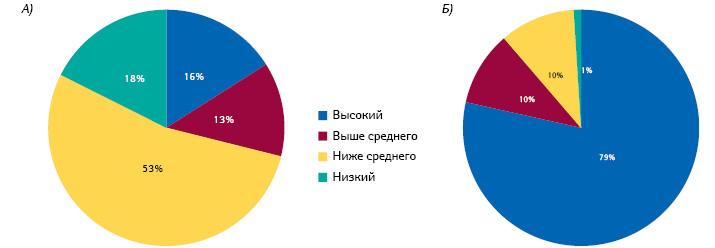

1. 80% лекарств потребляет 16% мировой популяции

Главный повод для беспокойства — чисто экономический: расходы на здравоохранение увеличиваются быстрее, чем экономика в целом, тем самым ставя под вопрос выполнение других государственных обязательств. Одна из причин — высокие цены на новые лекарственные средства, постоянно подрывающие принцип солидарности здравоохранения, поскольку ни одна система не может обеспечить доступ к ним всех нуждающихся. Так, в 2006 г. страны с высоким доходом (16% мировой популяции) потребляли 79% лекарств в денежном выражении (WHO, 2011) (рис. 2). На один только Американский континент с численностью населения, составляющей 14% мировой, приходится 41,5% затрат на лекарства в денежном выражении. В то же время в Украине в 2018 г. этот показатель составил 0,33% мирового потребления.

2. Деловая хватка и амбиции — главные ценовые факторы

Только Big Pharma может понести огромное бремя расходов в связи с предрегистрационными клиническими исследованиями, и ее колоссальные инвестиции нуждаются в возмещении со стороны плательщиков, чему способствуют международные правила соблюдения прав интеллектуальной собственности. Такова общепринятая парадигма, требования по соблюдению которой являются всеобщими. Однако в последнее время возникает все больше вопросов по поводу того, кто пользуется плодами этой инновационности, и не преувеличена ли ее ценность?

Цены на лекарства в принципе не связаны напрямую с затратами, а продиктованы рыночной конъюнктурой. И дело тут не в отдельных компаниях, которые завышают цены, а в самом рыночном механизме. Владельцы патентов продают их стартапам по максимально возможной цене, те, на основании предполагаемой рыночной стоимости, — крупным компаниям для последующей коммерциализации. В результате связь между затратами на разработку и рыночной ценой теряется, и компании ориентируются на максимально возможные в данном сегменте цены, которые постоянно повышаются. Недооцененные активы бизнеса с большой вероятностью перейдут к более амбициозному владельцу. Зачастую так и происходит. К примеру, когда «Gilead» приобретала компанию «Pharmasset» — разработчика софосбувира, предполагалось, что рыночная цена курса лечения последним составит 36 тыс. дол., а в действительности при лонче она составила 84 тыс. Сколько же «Pharmasset» потратила на исследования и разработку? — этим вопросом задались американские сенаторы, направившие письмо руководству «Gilead» (Martin J.C., 2014).

Фармацевтическая бизнес-модель основана на рискованных инвестициях, по большей части частных инвесторов. Они уйдут, если прогнозируемая прибыльность не будет достигать определенного уровня. «Все другие причины используются в особых случаях в качестве аргумента для обоснования цены, но не являются ее причиной. Есть только один фактор, объясняющий поведение и высокие цены фармацевтических компаний, — это максимизация прибыли», — отметил Маттис Верстег (Matthijs Versteegh), директор по бизнесу Института оценки медицинских технологий (institute for Medical Technology Assessment — iMTA) Университета Эразма (Geest M., 2019).

3. Слишком много неопределенности

Ученые из Массачусетского технологического института в прошлом году изучили данные более 400 тыс. исследований лекарственных препаратов, проводившихся с 2000 по 2015 г. (Chi Heem Wong et al., 2019). Это — одно из крупнейших подобных исследований на сегодня. Их выводы: с момента тестирования препаратов на людях — испытания фазы І — успешность (вероятность регистрации) варьирует от 3,4% (в случае с лекарственными средствами для лечения злокачественных новообразований) и 6,2% (у орфанных препаратов) до 33,4% (для вакцин, используемых для профилактики инфекций). Аналогичные данные по лекарствам, преодолевшим все фазы клинических исследований (с I по III) и выведенным на рынок, — менее 10%, приведены еще в одном недавнем исследовании; при этом половина вступивших в фазу I «сошла с дистанции» на III (Thomas D.W. et al., 2017).

Испытывая столь серьезные риски, инвесторы требуют большой доходности своих вложений, что опосредованно влияет на цены препаратов. Самый яркий и, следовательно, любимый пример фармацевтической промышленности, — это поиск лекарства от болезни Альцгеймера (помимо ингибиторов холинэстеразы), на который отрасль потратила много миллиардов (Geest M., 2019). Компания «Pfizer» полностью остановила соответствующую программу в прошлом году, когда выяснилось, что данное направление исследований не дало ничего полезного (http://www.alzheimers.org.uk). «Результат по-прежнему нулевой», — признался Елко ден Бриджен (Eelko den Breejen), директор по доступу на рынок Нидерландов американской фармацевтической компании «Biogen».

4. Секретность и ненужные повторения

Организация исследований без опоры на ранее опубликованные данные, неверная интерпретация, неполное представление дизайна и результатов — это только часть проблем, приводящих к ненужным расходам в связи с клиническими исследованиями. Таковыми, по некоторым оценкам, являются 85% миллиардных сумм, которые затрачивают в этой сфере (Macleod M.R. et al., 2014). Одна из причин неоптимального использования средств — дублирование исследований в силу того, что нередко несколько компаний и исследовательских центров одновременно бьются над решением одной и той же задачи. При этом работа ведется «за закрытыми дверями» с публикацией значимых результатов только в случае их непригодности к патентованию.

5. Особенно больших вложений требуют малоэффективные препараты

Проведение клинических исследований — наиболее затратная часть разработки, на которую приходится примерно треть затрачиваемых средств (McGuire Н., 2011). Включение в исследование одного пациента обходится примерно в 100 тыс. евро, что в пересчете на 2000 участников исследования III фазы составляет 200 млн евро (Schellekens H., 2016). Парадокс: чем меньше ожидаемый эффект, тем больше пациентов должно участвовать в исследовании для обеспечения его статистической значимости, и тем дороже должно быть исследование.

6. По золотому стандарту и без

С другой стороны, рандомизированные клинические исследования (РКИ), хотя и стали золотым стандартом в качестве основы для регуляторного одобрения, не всегда выдвигаются в качестве необходимого условия. Так, в период с 1 января 1999 по 8 мая 2014 г. 6% разрешений на маркетинг Европейского агентства по лекарственным средствам (European Medicines Agency — ЕМА) и 8% — Управления по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) выдано без привлечения результатов РКИ. При этом только малая часть из них касалась утверждения новых показаний ранее одобренных на основании РКИ препаратов. FDA в аналогичных случаях чаще позволяло себе обходиться без РКИ, чем ЕМА (Hatswell A.J. еt al., 2016).

В подобных случаях регулятор ограничивался исследованиями, в которых небольшое количество пациентов получали только новое лекарственное средство, а сравнительную оценку эффективности проводили по известным ранее данным. Такой подход применили при одобрении, к примеру, препарата для лечения вирусного гепатита С Sovaldi® (софосбувир) компании «Gilead». Используют также разные «адаптивные» регуляторные процедуры, особенно в тех случаях, когда препарат идет по пути ускоренного одобрения. Возможна и так называемая условная авторизация, когда препарат выводят на рынок до получения разрешения на маркетинг, а затем анализ результатов лечения ведут с помощью реестров пациентов.

Сегодня спонсорами клинических исследований чаще всего являются фармацевтические компании, при этом в таких исследованиях частота положительных результатов выше, чем в остальных (Lexchin J., 2012). К участию в предрегистрационных исследованиях обычно не привлекают детей и лиц пожилого возраста, беременных, лиц с сопутствующей патологией и получающих сопутствующую терапию. По некоторым данным, критериям включения могут соответствовать только 5% пациентов, которые получат лечение препаратом в реальных условиях.

7. Интеллектуальная собственность или интеллектуальное вымогательство?

Лекарство зарегистрировано для лечения редкого заболевания? — 10 лет защиты рыночной эксклюзивности. Новое показание? — Еще год. Для лечения редкого заболевания? — Еще 10 лет. Дополнительные исследования для педиатрического применения? — Плюс 2 года. Таковы сегодня привилегии разработчиков, которые, случается, намеренно сужают сферу применения препарата для получения орфанного статуса. Однако и после окончания законного срока рыночной эксклюзивности конкуренция с генериками наступает не всегда, и компаниям незачем снижать цены. «Правительству было бы неплохо потребовать, чтобы цены на лекарства для лечения редких заболеваний снизились даже в отсутствие конкуренции. В конце концов, разработчик успел воспользоваться периодом эксклюзивности со сравнительно высокой ценой, чтобы окупить свои расходы», — отметил М. Верстег.

8. Мы платим даже за неудачи

Вопрос: почему общественность должна платить за неудачи предпринимателя? Если проект по разработке достаточно успешен, инвесторы будут в большом выигрыше, а более низких цен никто не увидит. Если дела идут неважно, издержки все равно перекладывают на общество посредством ценовой политики компаний. Университеты, биотехнологические и фармацевтические стартапы получают инвестиции и кредиты из налоговых средств, при этом правительство не устанавливает каких-либо условий и мер по контролю цен на лекарства, разработанные благодаря общественным инвестициям.

Решения

1. Альтернативные модели

Еще один парадокс: государства стимулируют инвестиции в R&D, получая в результате много похожих, но с каждым годом все более дорогих лекарств с сомнительной ценностью, а потом не знают, что делать с высокими ценами. В этой ситуации, во-первых, страны могут помочь путем финансирования альтернативных моделей развития лекарств. Для их тестирования голландскому фонду Fair Medicine, к примеру, выделены скромные 2,8 млн евро. Во-вторых, правительства могут предъявить гораздо более строгие требования к обнародованию результатов исследований, чтобы предотвратить их дублирование. Кроме того, можно дольше финансировать разработку перспективных лекарств университетами за государственный счет, тогда они будут намного сильнее в своих переговорах с компаниями о ценах.

2. Принудительное лицензирование перестает быть чем-то зазорным, простительным лишь самым бедным странам

В 2019 г. Европейское патентное ведомство (European Patent Office) опубликовало отчет с подробным описанием различий в законах и процедурах европейских стран по выдаче принудительных лицензий. Среди прочих описаны два случая принудительного лицензирования в Германии. Один в 1996 г., неудавшийся, для интерферона гамма (Polyferon), другой — в 2017 г., для ралтегравира — первый случай, когда Федеральный патентный суд (Bundespatentgericht) Германии подтвердил лицензию, предоставленную Федеральным судом.

3. Исключение для аптек

Его предусмотрели в законодательстве ряда европейских стран, включая Германию, Великобританию, Францию, но пока медлят с применением. А вот в Нидерландах 1 февраля 2019 г. после согласования, занявшего 24 года, вступила в силу статья 53(3) Закона о патентах (Rijksoctrooiwet) 1995 г. (Hoen E., 2019; Sandys А., 2019). В соответствии с ним фармацевтам позволено аптечное производство запатентованных лекарств для нужд конкретных пациентов: «Эксклюзивное право не распространяется на приготовление лекарств в аптеках для непосредственного применения в индивидуальных случаях по медицинскому назначению, а также на лекарства, изготовленные таким образом».

В письме парламентариям (от 15 июня 2018 г.) министр пояснил, что фармацевты смогут пользоваться указанным исключением в тех случаях, когда подходящая дозировка или форма выпуска недоступны. В то же время серийный выпуск запатентованных препаратов не допускается. Вступлением данной статьи в силу национальное законодательство приведено в соответствие с Конвенцией Сообщества о патентах. Данный вопрос уточнен и Европейским судом: 16 июля 2015 г. вынесено решение по делу Abcur (C-544/13 и C-545/13), согласно которому исключение в отношении аптек распространяется только на: (i) лекарства, приготовленные в аптеке в соответствии с определенным медицинским рецептом для ранее идентифицированного пациента (магистральная формула); и (ii) лекарственные средства, поставляемые непосредственно пациентам в той же аптеке, которая их приготовила.

4. Единая ценовая политика

Тайные соглашения о ценах на лекарства подрывают доверие к системе здравоохранения. Закупщики должны держать цены, о которых они ведут переговоры, в секрете. Это указано в договорах с фармацевтическими компаниями. Поэтому, например, о Германии известно, что в 2018 г. благодаря дисконтным контрактам в системе медицинского страхования сэкономлено 4,39 млрд евро, но конкретную информацию о ценах раскрывать нельзя. В отличие от правительств и страховых компаний, поставщикам фармацевтической продукции доподлинно известны договоренности, достигнутые в разных странах. В таких условиях естественным ответом являются общеевропейские совместные действия по регулированию цен. На этом пути уже реализуют проекты в виде Европейской интегрированной базы данных о ценах (European Integrated Price Information Database — EURIPID) и «Информации о ценах и возмещении стоимости лекарственных средств» (Pharmaceutical pricing and reimbursement information — PPRI).

5. Корпоративные инициативы

Рейтинг, созданный в июне 2008 г. независимым некоммерческим фондом, — «Access to Medicine», оценивает 20 крупнейших фармацевтических компаний мира на основе 28 показателей, сгруппированных по 7 основным критериям. В рейтинге за 2018 г. 1-е место сохранила за собой компания ««GlaxoSmithKline» (GSK), «Novartis» поднялась на 2-ю позицию, а «Takeda» совершила самый большой рывок, подскочив на 10 ступеней и заняв 5-е место (рис. 3).

Улучшение доступа к лекарствам — это такая добровольно-принудительная инициатива, предпринимаемая компаниями не от хорошей жизни. Всем операторам фармацевтического рынка в современных непростых условиях нужно сохранять объем выручки, а в идеале — хотя бы немного увеличивать его. Для этого используют разные средства: в страны с высоким уровнем дохода приносят «немного улучшенные версии препаратов» (ну, или настоящие инновации, если повезет) по все более высоким ценам (снижая их потом на величину скидок); странам со снижающимся уровнем потребления предлагают за те же деньги гораздо большие объемы поставок. Такое же правило — увеличенные вдвое объемы предоставленных лекарств за те же деньги , реализуется применительно к генерикам в странах с высоким уровнем потребления.

Тяжелые времена — «Фармагеддон» (по выражению консалтинговой компании «PricewaterhouseCoopers» (PwC)*** переживает зона фармацевтического бедствия — экономики стран, наиболее пострадавших от финансово-экономического кризиса, — Греции, Италии, Ирландии, Португалии и Испании (GIIPS — Greece, Italy, Ireland, Portugal, and Spain). Международные кредиторы предписывают им сокращать общественные расходы на здравоохранение, которые до этого безудержно увеличивались. Для этого применяют разные меры экономии: снижают цены на препараты, утратившие патентную защиту (Португалия), ограничивают возмещение (Греция), стимулируют потребление генериков (Италия), вводят генерическую замену (Ирландия) и т.д. В Греции, например, от фармкомпаний стали требовать предоставления в обязательном порядке скидок и возвратов, так что вклад отрасли в объем фармацевтического рынка увеличился на беспрецедентную величину — 339% с 2012 г., достигнув в 2017 г. 1,2 млрд евро. Теперь каждый 4-й препарат в рознице и 3-й — в больницах грекам оплачивает фармотрасль.

Бремя задолженностей по платежам, «серый» рынок (параллельная торговля), необходимость «штучных» договоренностей на уровне местных администраций, тяга к «прямым» продажам (без посредников в виде больниц и оптовиков, которые затягивают с оплатой) — те вызовы, которые определяют не очень оптимистичную повестку дня фармкомпаний в странах GIIPS. Кстати, странам БРИКС (Бразилия, Россия, Индия, Китай, Южно-Африканская Республика) PwC прогнозировал значительный рост, делая поправку на не меньшую неопределенность: «То горячо, то холодно, и не знаешь, как правильно поступить». Перефразируя классика: «каждая несчастная страна несчастлива по-своему», поэтому процесс непростой трансформации предстоит нам всем.

по материалам accesstomedicinefoundation.org;

www.euractiv.com; fd.nl; www.volkskrant.nl; www.who.int

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим