«АПТЕЧНИЙ КОШИК»

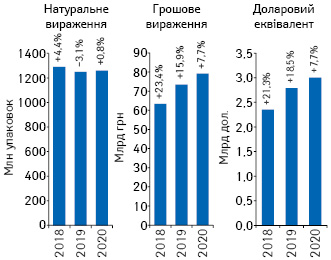

За підсумками 9 міс 2020 р. обсяги аптечного продажу всіх категорій товарів «аптечного кошика» зросли майже на 8% в гривневому вираженні і доларовому еквіваленті та на 1% в упаковках. Загальні обсяги продажу становили 79,1 млрд грн, 3 млрд дол. США та 1,3 млрд упаковок (рис. 1).

У грошовому вираженні відзначається зростання для всіх категорій «аптечного кошика», тоді як в упаковках фіксується зниження продажу лікарських засобів. При цьому варто відзначити суттєве збільшення обсягів продажу медичних виробів, що пов’язано з підвищеним попитом на засоби індивідуального захисту (ЗІЗ) (табл. 1).

| Таблиця 1 | Роздрібний продаж різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками 9 міс 2018–2020 рр. |

| Рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2018 | 53 049,9 | 22,7 | 83,7 | 4844,4 | 23,5 | 7,6 | 2280,1 | 22,1 | 3,6 | 3214,6 | 37,2 | 5,1 | 63 389,1 | 23,4 |

| 2019 | 60 919,9 | 14,8 | 82,9 | 5585,6 | 15,3 | 7,6 | 2632,8 | 15,5 | 3,6 | 4335,0 | 34,9 | 5,9 | 73 473,3 | 15,9 |

| 2020 | 64 464,5 | 5,8 | 81,5 | 6774,7 | 21,3 | 8,6 | 2817,5 | 7,0 | 3,5 | 5053,3 | 16,6 | 6,4 | 79 109,9 | 7,7 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2018 | 837,8 | 3,2 | 65,0 | 365,1 | 6,0 | 28,3 | 35,2 | 3,8 | 2,7 | 51,3 | 14,2 | 4,0 | 1289,4 | 4,4 |

| 2019 | 806,2 | –3,8 | 64,5 | 350,3 | –4,0 | 28,1 | 35,3 | 0,2 | 2,8 | 57,3 | 11,6 | 4,6 | 1249,1 | –3,1 |

| 2020 | 769,4 | –4,6 | 61,1 | 396,7 | 13,2 | 31,5 | 35,6 | 0,8 | 2,8 | 57,6 | 0,5 | 4,6 | 1259,2 | 0,8 |

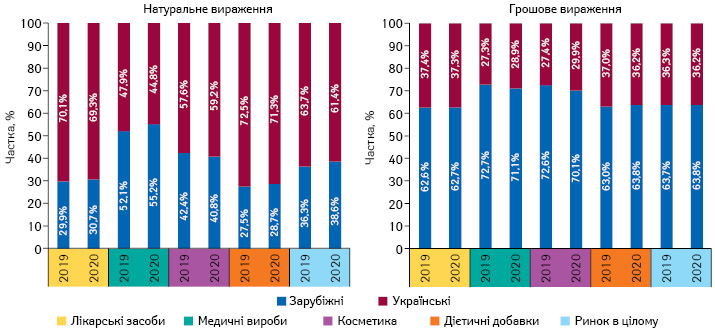

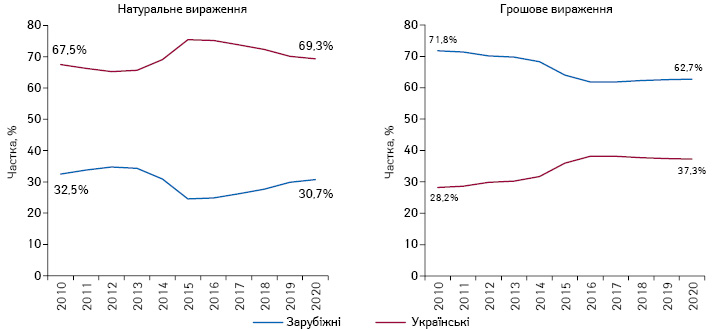

Загалом по ринку за підсумками 9 міс 2020 р. частка зарубіжних та вітчизняних виробників не змінилася в грошовому вираженні порівняно з аналогічним періодом 2019 р., проте в натуральному вираженні зарубіжні виробники дещо зміцнили свої позиції на ринку (рис. 2).

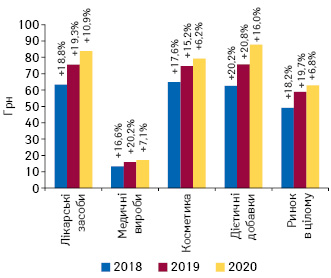

Щодо середньозваженої вартості варто відзначити сповільнення темпів її зростання за підсумками 9 міс 2020 р. порівняно з аналогічним періодом минулого року. У досліджуваний період середньозважена вартість 1 упаковки товарів «аптечного кошика» становила 62,8 грн і зросла на 6,8% порівняно з аналогічним періодом 2019 р. (рис. 3). Найдорожчою категорією в досліджуваний період стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 79,2 грн. Для лікарських засобів цей показник знаходиться на рівні 83,8 грн, косметики — 78,7 грн, медичних виробів — 17,1 грн.

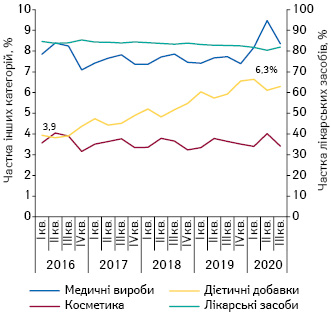

В Україні продовжується тренд збільшення частки дієтичних добавок у загальній структурі продажу товарів «аптечного кошика». За останні 5 років їх частка в структурі ринку в грошовому вираженні суттєво зросла та за підсумками ІІІ кв. 2020 р. становить 6,3% (рис. 4). Також у ІІ кв. 2020 р. відзначалося суттєве збільшення частки медичних виробів за рахунок збільшення обсягів продажу ЗІЗ.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

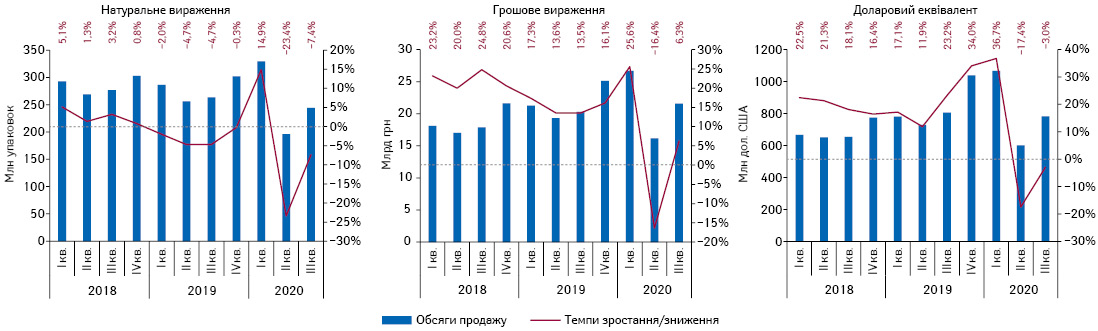

За підсумками 9 міс 2020 р. обсяги роздрібної реалізації лікарських засобів становили 64,5 млрд грн, 769,4 млн упаковок і 2,5 млрд дол. При цьому обсяги продажу збільшилися на 5,8% в гривневому і 5,9% в доларовому вираженні. В упаковках обсяги продажу зменшилися на 4,6% порівняно з аналогічним періодом 2019 р.

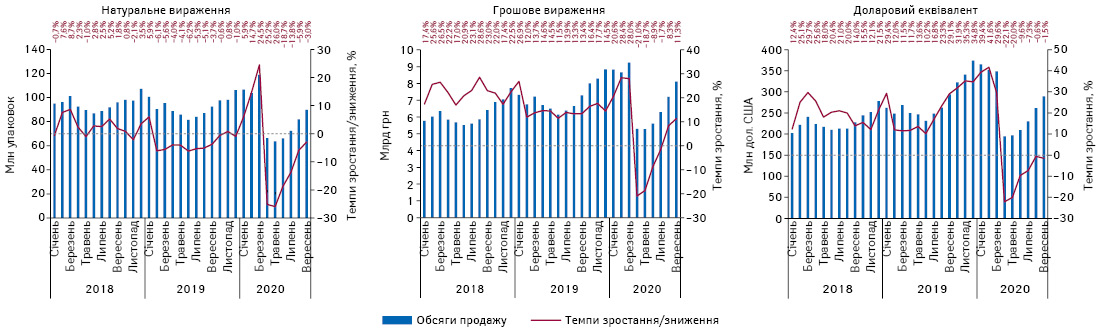

У І кв. 2020 р. ринок продемонстрував суттєве збільшення обсягів продажу. Одним із ключових факторів зростання став епідсезон грипу та гострих респіраторних вірусних інфекцій (ГРВІ). Однак із середини березня в країні запроваджено жорсткий карантин, що негативно вплинуло як на розвиток економіки, так і на ринок, і вже в ІІ кв. фіксується зменшення обсягів продажу на 16% в грошовому та на 23% в натуральному вираженні. У доларовому еквіваленті відмічено зниження на 17% (рис. 5). Втім, перехід до адаптивного карантину сприяв відновленню ринку, і вже за підсумками ІІІ кв. 2020 р. він вийшов на позитивні показники в гривневому вираженні, а темпи зменшення обсягів продажу в доларовому еквіваленті та упаковках сповільнилися. Помісячна динаміка роздрібного продажу ліків свідчить, що ринок продовжує активно розвиватися, темпи збільшення обсягів продажу в гривні прискорюються, а темпи зниження в доларах та упаковках сповільнюються (рис. 6).

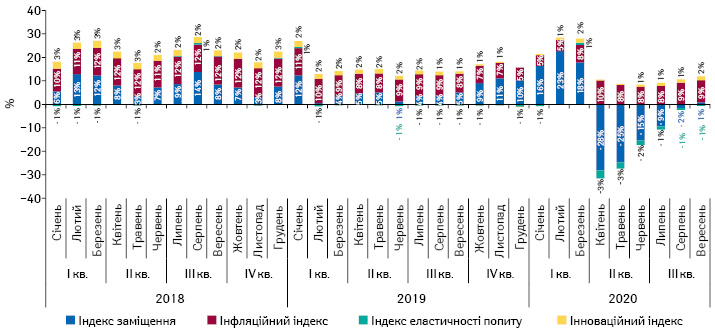

Індикатори динаміки розвитку ринку лікарських засобів у грошовому вираженні свідчать, що зниження в IІ кв. 2020 р. зумовлене зменшенням обсягів продажу в упаковках та перерозподілом споживання в бік більш дешевих препаратів (індекс заміщення). Однак вже у вересні цей показник вийшов у позитивну площину. При цьому не відбулося суттєвого зростання цін (рис. 7). А серед основних чинників зростання цін варто відзначити зростання курсу долара США. Так, середній офіційний курс гривні до долара у вересні 2020 р. зріс з 24,12 грн за 1 дол. в січні до 27,98 у вересні, або на 16%.

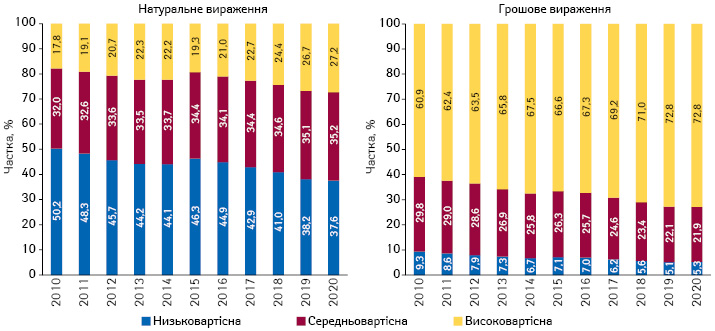

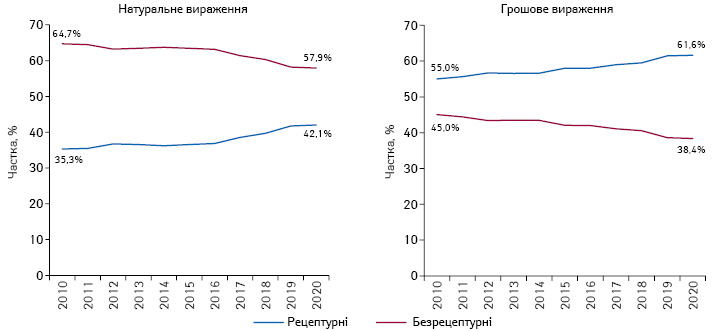

У попередні роки спостерігався тренд збільшення частки дороговартісних препаратів. За підсумками 9 міс 2020 р. зафіксовано зростання частки низьковартісних препаратів у грошовому вираженні (рис. 8). Також у попередні роки відмічалася тенденція щодо збільшення частки рецептурних препаратів (рис. 9) та препаратів зарубіжного виробництва (рис. 10). Однак за даними 9 міс 2020 р. ці тенденції дещо призупинилися, і часткове співвідношення майже не змінилося порівняно з попереднім роком.

КЛЮЧОВІ ГРАВЦІ

За підсумками 9 міс 2020 р. лідерами за обсягами продажу товарів «аптечного кошика» стали три українські компанії — «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). При цьому не всі компанії з топ-20 продемонстрували зростання продажу, а підвищити середньоринковий показник та збільшити свою частку на ринку змогли лише 7 компаній, про що свідчить показник Evolution index (Ei), що характеризує її зміну. Ще для 2 компаній частка на ринку не змінилася.

| Таблиця 2 | Топ-20 маркетуючих організацій за обсягами аптечного продажу товарів «аптечного кошика» у грошовому вираженні за підсумками 9 міс 2020 р. із зазначенням їх позиції в рейтингу за аналогічний період 2018–2019 рр., а також зростання продажу, Evolution index і частки на ринку |

| № з/п, рік | Маркетуюча організація | Зростання продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2018 | 2019 | 2020 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 2,5 | 95 | 5,19 |

| 3 | 3 | 2 | Дарниця (Україна) | 10,4 | 103 | 3,24 |

| 2 | 2 | 3 | Корпорація Артеріум (Україна) | 1,3 | 94 | 3,20 |

| 4 | 5 | 4 | Teva (Ізраїль) | 10,7 | 103 | 3,18 |

| 5 | 4 | 5 | Sanofi (Франція) | 7,1 | 100 | 3,11 |

| 7 | 6 | 6 | Acino (Швейцарія) | 7,2 | 100 | 2,70 |

| 6 | 7 | 7 | Berlin-Chemie (Німеччина) | 4,9 | 97 | 2,60 |

| 10 | 10 | 8 | Київський вітамінний завод (Україна) | 12,5 | 105 | 2,39 |

| 11 | 8 | 9 | KRKA (Словенія) | 6,0 | 98 | 2,38 |

| 8 | 9 | 10 | Юрія-Фарм (Україна) | 0,6 | 93 | 2,22 |

| 13 | 12 | 11 | Кусум Фарм (Україна) | 8,7 | 101 | 2,16 |

| 9 | 11 | 12 | Група компаній «Здоров’я» (Україна) | -0,3 | 93 | 2,02 |

| 12 | 13 | 13 | Дельта Медікел (Україна) | 4,6 | 97 | 2,01 |

| 14 | 14 | 14 | Sandoz (Швейцарія) | 5,7 | 98 | 1,84 |

| 16 | 16 | 15 | Servier (Франція) | 13,0 | 105 | 1,50 |

| 17 | 17 | 16 | Reckitt Benckiser Healthcare International (Великобританія) | 5,5 | 98 | 1,40 |

| 27 | 22 | 17 | Bayer Pharmaceuticals (Німеччина) | 15,3 | 107 | 1,25 |

| 24 | 19 | 18 | GlaxoSmithKline Consumer Healthcare (Великобританія) | 7,0 | 99 | 1,22 |

| 18 | 20 | 19 | Bayer Consumer Health (Швейцарія) | 3,7 | 96 | 1,18 |

| 23 | 23 | 20 | Abbott Products (Німеччина) | 13,1 | 105 | 1,18 |

Рейтинг компаній за показником рівня контакту з аудиторією (EqGRP) реклами товарів «аптечного кошика» на ТБ очолюють «Фармак», «GSK Consumer Healthcare» і «Кусум Фарм» (табл. 3). Карантин суттєво вплинув на промоактивність компаній, зокрема вони вимушені були перейти на віддалену комунікацію, внаслідок чого значно знизився рівень просування через візити медичних представників. Однак усе одно компанії просувають свої препарати за допомогою цього каналу комунікації. Лідерами за кількістю згадувань фахівців охорони здоров’я про промоцію за допомогою візитів медичних представників (МП) стали «Дельта Медікел», «Teva» і «Berlin-Chemie» (табл. 4).

| Таблиця 3 | Топ-10 маркетуючих організацій за показником рівня контакту з аудиторією (EqGRP) реклами товарів «аптечного кошика» на ТБ*** за підсумками 9 міс 2020 р. |

| Маркетуюча організація | EqGRP, % |

| Фармак (Україна) | 35 607,4 |

| GlaxoSmithKline Consumer Healthcare (Великобританія) | 21 200,2 |

| Кусум Фарм (Україна) | 19 016,2 |

| Sopharma (Болгарія) | 18 883,8 |

| Procter & Gamble (США) | 18 241,3 |

| Reckitt Benckiser Healthcare International (Великобританія) | 18 059,8 |

| Sandoz (Швейцарія) | 16 919,6 |

| Sanofi (Франція) | 14 869,6 |

| Naturwaren (Німеччина) | 13 929,3 |

| Київський вітамінний завод (Україна) | 13 205,6 |

| Таблиця 4 | Топ-10 маркетуючих організацій за кількістю згадувань фахівців охорони здоров’я про промоцію товарів «аптечного кошика» за допомогою візитів МП**** за підсумками 9 міс 2020 р. |

| Маркетуюча організація | Кількість згадувань про візити МП, тис. |

| Дельта Медікел (Україна) | 72,5 |

| Teva (Ізраїль) | 69,5 |

| Berlin-Chemie (Німеччина) | 67,3 |

| Фармак (Україна) | 56,6 |

| Acino (Швейцарія) | 53,7 |

| KRKA (Словенія) | 46,9 |

| Дарниця (Україна) | 36,7 |

| Sandoz (Швейцарія) | 36,7 |

| Київський вітамінний завод (Україна) | 36,3 |

| Кусум Фарм (Україна) | 35,8 |

У топ-3 брендів лікарських засобів за обсягами роздрібного продажу в грошовому вираженні за підсумками 9 міс 2020 р. увійшли препарати Ксарелто, Спазмалгон та Німесил (табл. 5).

| Таблиця 5 | Топ-20 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками 9 міс 2020 р. із зазначенням їх позиції в рейтингу за аналогічний період 2018–2019 рр. |

| № з/п, рік | Бренд | ||

| 2018 | 2019 | 2020 | |

| 12 | 1 | 1 | КСАРЕЛТО |

| 5 | 4 | 2 | СПАЗМАЛГОН |

| 2 | 3 | 3 | НІМЕСИЛ |

| 1 | 2 | 4 | НУРОФЄН |

| 13 | 8 | 5 | ДЕТРАЛЕКС |

| 9 | 10 | 6 | ЦИТРАМОН |

| 4 | 5 | 7 | НАТРІЮ ХЛОРИД |

| 7 | 7 | 8 | НО-ШПА |

| 6 | 6 | 9 | РЕОСОРБІЛАКТ |

| 8 | 11 | 10 | ТІВОРТІН |

| 25 | 16 | 11 | БІФРЕН |

| 10 | 12 | 12 | СИНУПРЕТ |

| 54 | 46 | 13 | ТРИПЛІКСАМ |

| 43 | 41 | 14 | НОВІРИН |

| 20 | 20 | 15 | КАНЕФРОН |

| 3 | 9 | 16 | АКТОВЕГІН |

| 19 | 24 | 17 | МАГНЕ-B6 |

| 156 | 14 | 18 | ВАЛЬСАКОР |

| 15 | 15 | 19 | ЕВКАЗОЛІН |

| 33 | 18 | 20 | ФАНІГАН |

СЕГМЕНТ ДИСТРИБУЦІЇ

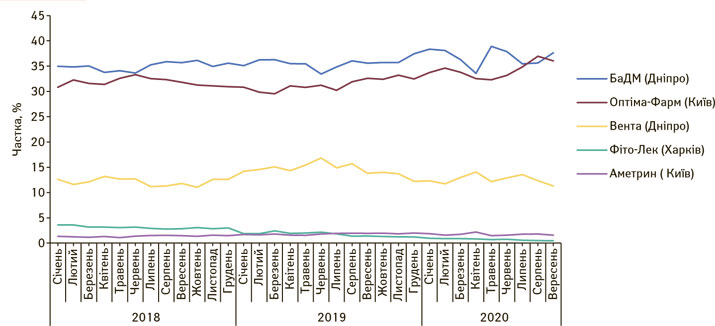

Трійка лідерів у сегменті дистрибуції залишається незмінною, це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД». У досліджуваний період питома вага поставок цих дистриб’юторів становить майже 82% (рис. 11). При цьому між лідерами сегмента точиться жорстка конкурентна боротьба.

ПІДСУМКИ

Цього року весь світ потерпає від пандемії COVID-19, і Україна не стала винятком. Епідеміологічна ситуація продовжує погіршуватися, однак економіка поступово відновлюється після локдауну. Жорсткий карантин суттєво вплинув на розвиток ринку цього року. У квітні–травні зафіксовано глибокий спад, якого не відмічали за всю історію досліджень компанії «Proxima Research». Однак із послабленням карантинних обмежень ринок дуже швидко відновився і вже в серпні вийшов на позитивні показники, а у вересні темпи зростання в гривневому вираженні стали двозначними.

У цілому за підсумками 9 міс 2020 р. ринок лікарських засобів продемонстрував зростання на рівні 6%. А загалом за підсумками 2020 р. експерти прогнозують зростання ринку на 4–6% у разі, якщо не буде впроваджено жорстких обмежень.

Слід відзначити, що останнім часом суттєво збільшилися та продовжують зростати обсяги продажу антибіотиків, що пов’язано зі зростанням рівня захворюваності на COVID-19 та пневмонію. Також з незрозумілих причин збільшуються обсяги продажу препаратів цинку та вітамінів С і D, що призводить до вимивання залишків цих препаратів з аптек та можливого їх дефіциту. Також варто відзначити, що в досліджуваний період тенденції ринку щодо збільшення частки рецептурних препаратів, ліків зарубіжного виробництва та дороговартісних препаратів дещо призупинилися.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим