«АПТЕЧНИЙ КОШИК»

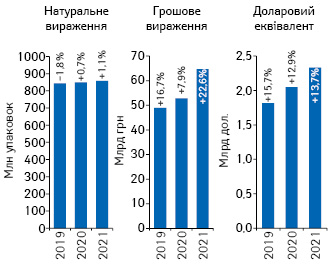

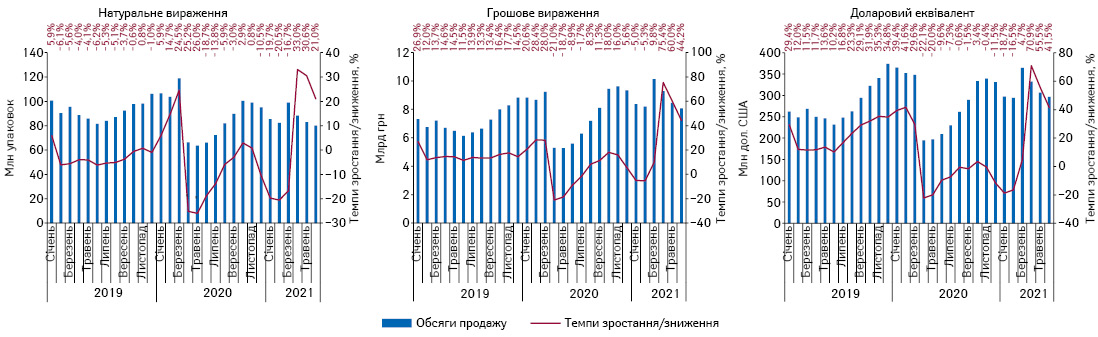

За підсумками І півріччя 2021 р. загальний обсяг аптечного продажу всіх категорій товарів «аптечного кошика» становив 64,7 млрд грн. що еквівалентно 2,3 млрд у доларовому вираженні. В упаковках обсяги продажу становлять 858,4 млн упаковок. Зростання продажу в гривневому вираженні становить 22,6%, у доларовому еквіваленті — 13,7% та в упаковках — 1,1% (рис. 1).

Щодо внеску окремих категорій товарів «аптечного кошика» в розвиток ринку, то зростання в грошовому вираженні фіксується для всіх категорій. Втім в упаковках зафіксовано зменшення обсягів продажу лікарських засобів. Значні темпи зростання продовжує демонструвати сегмент дієтичних добавок (табл. 1).

| I півріччя | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2019 | 40 613,9 | 15,5 | 83,0 | 3 685,3 | 16,8 | 7,5 | 1 741,2 | 16,2 | 3,6 | 2 880,8 | 36,9 | 5,9 | 48 921,3 | 16,7 |

| 2020 | 42 889,1 | 5,6 | 81,3 | 4 573,1 | 24,1 | 8,7 | 1 923,0 | 10,4 | 3,6 | 3 396,6 | 17,9 | 6,4 | 52 781,8 | 7,9 |

| 2021 | 52 525,6 | 22,5 | 81,2 | 4 745,4 | 3,8 | 7,3 | 2 164,8 | 12,6 | 3,3 | 5 277,2 | 55,4 | 8,2 | 64 713,0 | 22,6 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2019 | 542,2 | –3,3 | 64,3 | 239,2 | –0,5 | 28,4 | 23,7 | 1,3 | 2,8 | 38,4 | 12,3 | 4,5 | 843,4 | –1,8 |

| 2020 | 525,0 | –3,2 | 61,8 | 260,9 | 9,1 | 30,7 | 24,5 | 3,5 | 2,9 | 38,7 | 0,8 | 4,6 | 849,1 | 0,7 |

| 2021 | 518,0 | –1,3 | 60,3 | 262,4 | 0,6 | 30,6 | 24,6 | 0,4 | 2,9 | 53,4 | 37,9 | 6,2 | 858,4 | 1,1 |

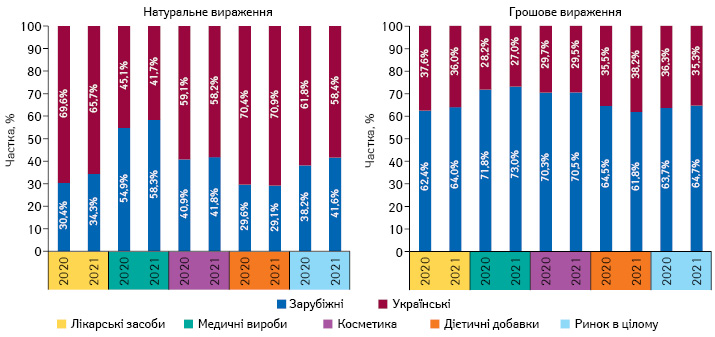

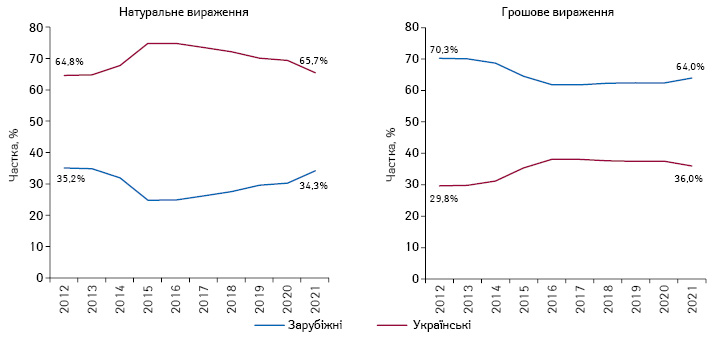

В розрізі товарів українського та зарубіжного виробництва у I півріччі 2021 р. продовжується тренд щодо посилення позицій зарубіжних виробників для всіх категорій, окрім дієтичних добавок, у якій, навпаки, українські виробники нарощують свою частку. Загалом же на ринку в натуральному вираженні домінують вітчизняні компанії, а в грошовому — зарубіжні (рис. 2).

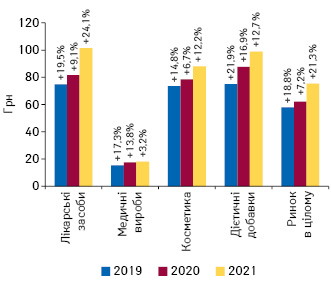

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2021 р. становила 75,4 грн і зросла на 21,3% порівняно з аналогічним періодом 2020 р. (рис. 3). У досліджуваний період найдорожчою категорією стали лікарські засоби, середньозважена вартість 1 упаковки яких становила 101,4 грн. Для дієтичних добавок цей показник становить 98,9 грн, косметики — 88,1 грн, медичних виробів — 18,1 грн.

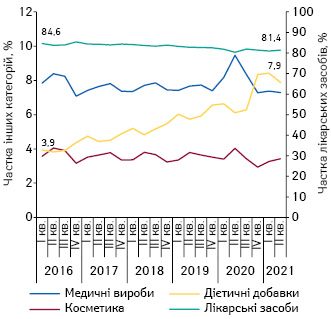

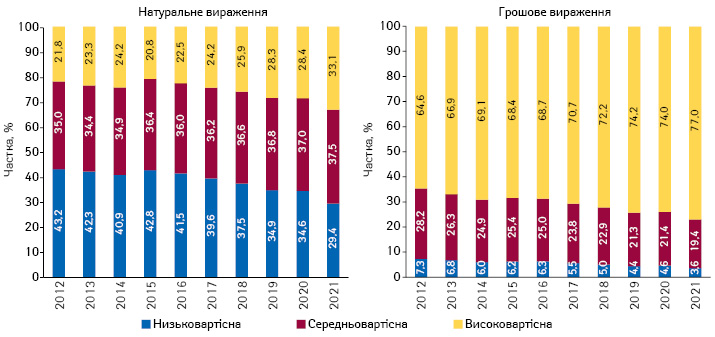

Як уже зазначалося, сегмент дієтичних добавок демонструє високі темпи зростання, значно перевищуючи середньоринкові. Така тенденція сприяє продовженню тренду щодо збільшення їх частки в загальній структурі фармацевтичного ринку. Цей тренд спостерігається вже декілька років. За підсумками I півріччя 2021 р. частка дієтичних добавок становить 7,9% та збільшилася за останні 5 років більш ніж у 2 рази (рис. 4).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

Лікарські засоби є найбільшим сегментом фармацевтичного ринку, а тому варто розглянути його більш детально. У досліджуваний період обсяг аптечного продажу лікарських засобів становив 52,5 млрд грн, 518 млн упаковок і 1,9 млрд дол. США. Зростання в гривневому вираженні становить 22,5%, у доларовому — 13,7%. У натуральному ж вираженні зафіксовано незначний спад на рівні 1%.

Нагадаємо, що у І кв. 2021 р. обсяги продажу в гривневому вираженні майже не змінилися порівняно з аналогічним періодом 2020 р. А у доларовому та натуральному вираженні фіксувався спад на рівні 10 та 19% відповідно. Аналіз помісячної динаміки роздрібного продажу лікарських засобів чітко демонструє, що значне зростання ринок лікарських засобів продемонстрував саме у ІІ кв. 2021 р. (рис. 5). Це пов’язано більшою мірою з низькою базою порівняння, оскільки у минулому році в цей період в Україні було запроваджено загальнонаціональний локдаун, внаслідок чого обсяги продажу лікарських засобів суттєво зменшилися.

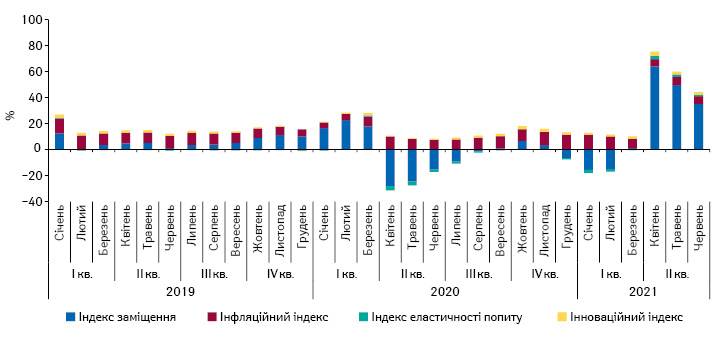

Слід зауважити, що у І кв. 2021 р. ринок розвивався переважно за рахунок зростання цін, про що свідчить високий показник інфляційної складової. Втім у ІІ кв. вплив інфляції значно зменшився і ринок розвивався переважно за рахунок зростання обсягів проданих упаковок та перерозподілу споживання в бік більш дорогих препаратів, про що свідчить високий показник індексу заміщення (рис. 6).

Також варто відзначити, що інфляція в охороні здоров’я та на фармринку нижча, ніж по країні в цілому. Так, за даними ДССУ, загальний рівень інфляції за підсумками січня–червня 2021 р. становить 8,3% порівняно з аналогічним періодом минулого року. У цей же період інфляція в системі охорони здоров’я становила 7,2%, а для сегменту «фармацевтична продукція, медичні товари та обладнання» — 6,8%.

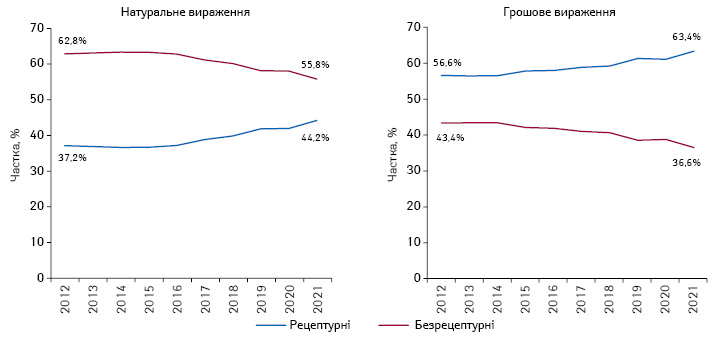

Серед основних трендів фармацевтичного ринку в останні роки простежується зростання частки дороговартісних препаратів, рецептурних ліків та засобів зарубіжного виробництва. Ці тенденції продовжуються і в досліджуваний період (рис. 7, 8 і 9).

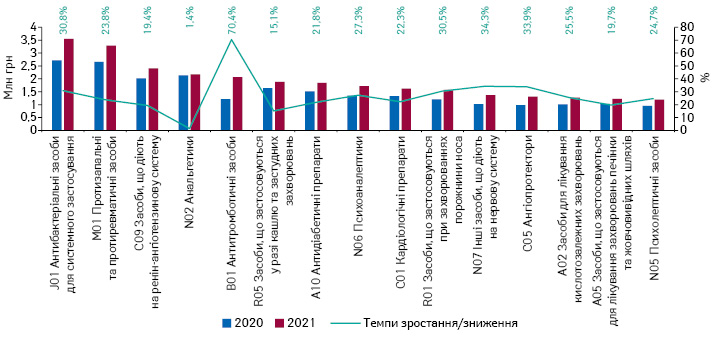

Щодо структури споживання лікарських засобів, то у I півріччі 2021 р. фіксується суттєве зростання споживання антитромботичних засобів (рис. 10). Також продовжується тенденція до збільшення споживання антибіотиків, які широко використовуються для терапії при COVID-19, а також лікування пневмонії.

КЛЮЧОВІ ГРАВЦІ

У I півріччі 2021 р. топ-3 за обсягами продажу лікарських засобів та дієтичних добавок склали компанії «Фармак», «Дарниця» і «Sanofi» (табл. 2). При цьому зростання обсягів продажу вище середньоринкових продемонстрували 7 компаній з топ-20, що дозволило їм збільшити свою частку на ринку, про що свідчить показник Evolution index (Ei), що характеризує її зміну. Ще 2 компанії зберегли свою частку на ринку.

| I півріччя | Маркетуюча організація | Зростання продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2019 | 2020 | 2021 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 29,3 | 104 | 5,87 |

| 3 | 3 | 2 | Дарниця (Україна) | 16,4 | 93 | 3,44 |

| 4 | 4 | 3 | Sanofi (Франція) | 19,7 | 96 | 3,38 |

| 5 | 5 | 4 | Teva (Ізраїль) | 17,5 | 94 | 3,31 |

| 6 | 6 | 5 | Acino (Швейцарія) | 35,5 | 108 | 3,24 |

| 2 | 2 | 6 | Корпорація Артеріум (Україна) | 7,4 | 86 | 3,18 |

| 7 | 7 | 7 | Berlin-Chemie (Німеччина) | 32,8 | 106 | 2,99 |

| 8 | 9 | 8 | KRKA (Словенія) | 35,5 | 108 | 2,91 |

| 9 | 8 | 9 | Київський вітамінний завод (Україна) | 18,3 | 95 | 2,64 |

| 11 | 10 | 10 | Кусум Фарм (Україна) | 25,5 | 100 | 2,43 |

| 12 | 12 | 11 | Юрія-Фарм (Україна) | 38,1 | 111 | 2,36 |

| 10 | 11 | 12 | Група компаній Здоров’я (Україна) | 6,3 | 85 | 1,98 |

| 13 | 13 | 13 | Sandoz (Швейцарія) | 10,9 | 89 | 1,88 |

| 14 | 14 | 14 | Дельта Медікел (Україна) | 25,0 | 100 | 1,86 |

| 21 | 16 | 15 | Bayer Pharmaceuticals (Німеччина) | 52,7 | 122 | 1,76 |

| 16 | 15 | 16 | Servier (Франція) | 24,4 | 100 | 1,68 |

| 19 | 19 | 17 | Abbott Products (Німеччина) | 40,7 | 113 | 1,44 |

| 17 | 18 | 18 | Борщагівський ХФЗ (Україна) | 13,6 | 91 | 1,21 |

| 23 | 20 | 19 | Dr. Reddy’s (Індія) | 16,7 | 93 | 1,18 |

| 22 | 22 | 20 | Gedeon Richter (Угорщина) | 19,1 | 95 | 1,17 |

Для збільшення обсягів продажу важливим фактором є активна промоція. Рейтинг компаній за показником рівня контакту з аудиторією (EqGRP) реклами лікарських засобів та дієтичних добавок на телебаченні очолюють «Фармак», «Sanofi» та «Acino» (табл. 3). При цьому майже всі компанії з топ-10 збільшили свою присутність на телебаченні, а більшість із них досить суттєво. Стосовно промоції через візити медичних представників (МП), то для більшості компаній характерне зростання візитної активності. Лідерами за кількістю спогадів фахівців охорони здоров’я про промоції за допомогою візитів МП виступають компанії «Acino», «Berlin-Chemie» і «Teva» (табл. 4).

| Маркетуюча організація | EqGRP, % | Зростання/зниження, % |

| Фармак (Україна) | 48 642,5 | 102 |

| Sanofi (Франція) | 17 033,9 | 50 |

| Acino (Швейцарія) | 13 265,7 | 74 |

| Київський вітамінний завод (Україна) | 10 968,4 | 16 |

| Кусум Фарм (Україна) | 10 881,1 | 6 |

| Organosyn Life Sciences (Індія) | 10 119,4 | 162 |

| Дарниця (Україна) | 9977,4 | 47 |

| Reckitt Benckiser Healthcare International (Великобританія) | 9758,8 | 4 |

| GlaxoSmithKline Consumer Healthcare (Великобританія) | 9668,5 | -2 |

| Sopharma (Болгарія) | 9471,8 | 5 |

| Маркетуюча організація | Кількість згадувань про візити МП, тис. | Зростання/зниження, % |

| Acino (Швейцарія) | 71,1 | 69 |

| Berlin-Chemie (Німеччина) | 69,4 | 21 |

| Teva (Ізраїль) | 67,8 | 27 |

| Фармак (Україна) | 54,6 | 5 |

| KRKA (Словенія) | 48,3 | 16 |

| Кусум Фарм (Україна) | 48,1 | 48 |

| Дарниця (Україна) | 45,6 | 28 |

| Київський вітамінний завод (Україна) | 36,2 | 14 |

| Sanofi (Франція) | 27,5 | -7 |

| Корпорація Артеріум (Україна) | 26,9 | 25 |

Топ-3 брендів лікарських засобів та дієтичних добавок за обсягом роздрібного продажу у грошовому вираженні за підсумками I півріччя 2021 р. склали препарати Ксарелто, Німесил і Нурофєн (табл. 5).

| I півріччя | Бренд | ||

| 2019 | 2020 | 2021 | |

| 2 | 1 | 1 | КСАРЕЛТО |

| 3 | 4 | 2 | НІМЕСИЛ |

| 1 | 2 | 3 | НУРОФЄН |

| 5 | 3 | 4 | СПАЗМАЛГОН |

| 6 | 14 | 5 | СИНУПРЕТ |

| 10 | 10 | 6 | ТІВОРТІН |

| 12 | 8 | 7 | ДЕТРАЛЕКС |

| 7 | 9 | 8 | РЕОСОРБІЛАКТ |

| 17 | 13 | 9 | БІФРЕН |

| 11 | 6 | 10 | ЦИТРАМОН |

| 29 | 32 | 11 | КАРДІОМАГНІЛ |

| 27 | 28 | 12 | ГЕПТРАЛ |

| 52 | 11 | 13 | ТРИПЛІКСАМ |

| 9 | 7 | 14 | НО-ШПА |

| 15 | 20 | 15 | ЕВКАЗОЛІН |

| 35 | 12 | 16 | НОВІРИН |

| 25 | 15 | 17 | КАНЕФРОН |

| 23 | 27 | 18 | КРЕОН |

| 32 | 19 | 19 | МАГНЕ-B6 |

| 4 | 5 | 20 | НАТРІЮ ХЛОРИД |

СЕГМЕНТ ДИСТРИБУЦІЇ

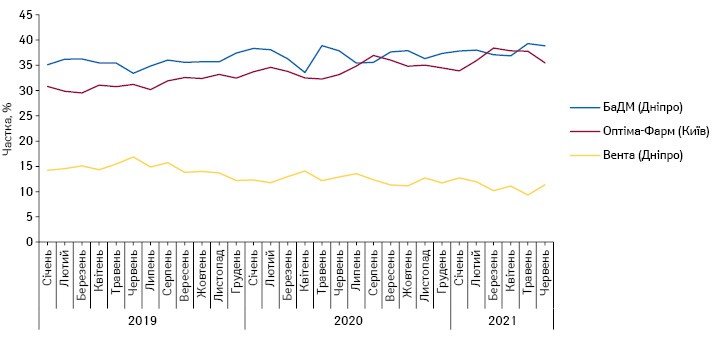

Трійка лідерів у сегменті дистрибуції залишається незмінною, це компанії «БаДМ», «Оптима-Фарм» і «Вента.ЛТД». Вони продовжують нарощувати свою частку в сегменті поставок. За підсумками I півріччя 2021 р. питома вага поставок цих дистриб’юторів становить 85,7%. Для порівняння: у I півріччі 2020 р. цей показник становив 83,4% (рис. 11). При цьому 2 лідери сегменту, між якими точиться жорстка конкурентна боротьба, акумулюють 74,6% поставок.

ПІДСУМКИ

Динаміка ВВП відповідає раніше прогнозованим тенденціям. У ІІ кв. 2021 р. фіксується поліпшення економічної ситуації з урахуванням низької бази порівняння минулого року. І хоча економіка продовжує знаходитися під впливом пандемії, проте цього року не було жорстких загальнонаціональних карантинних обмежень, в окремих регіонах впроваджувалися локдауни, однак вони не суттєво вплинули на загальний розвиток економіки.

Також на фоні низького базису порівняння фармацевтичний ринок у ІІ кв. 2021 р. продемонстрував суттєве зростання, як у грошовому, так і в натуральному вираженні. Однак слід розуміти, що після спаду у ІІ кв. 2020 р. з серпня ринок відновився, тобто у ІІІ кв. 2021 р. темпи зростання знизяться.

Також слід відзначити продовження тенденцій ринку останніх років. Це збільшення частки дієтичних добавок у загальній структурі ринку, дороговартісних лікарських засобів, рецептурних ліків та препаратів зарубіжного виробництва. Також у сегменті дистрибуції топ-3 постачальники продовжують нарощувати свою частку.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим