«АПТЕЧНИЙ КОШИК»

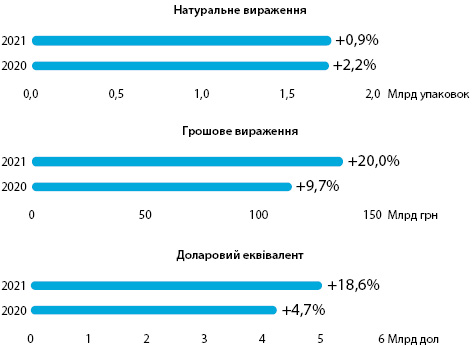

За підсумками 2021 р. загальні обсяги продажу всіх категорій товарів «аптечного кошика» продемонстрували зростання на 20% у гривневому та 18,6% у доларовому вираженні порівняно з попереднім роком, а обсяги продажу у роздрібних цінах становили 136,8 млрд грн або 5 млрд дол. США. В упаковках обсяги продажу становили 1,75 млрд упаковок та збільшилися на 0,9% (рис. 1).

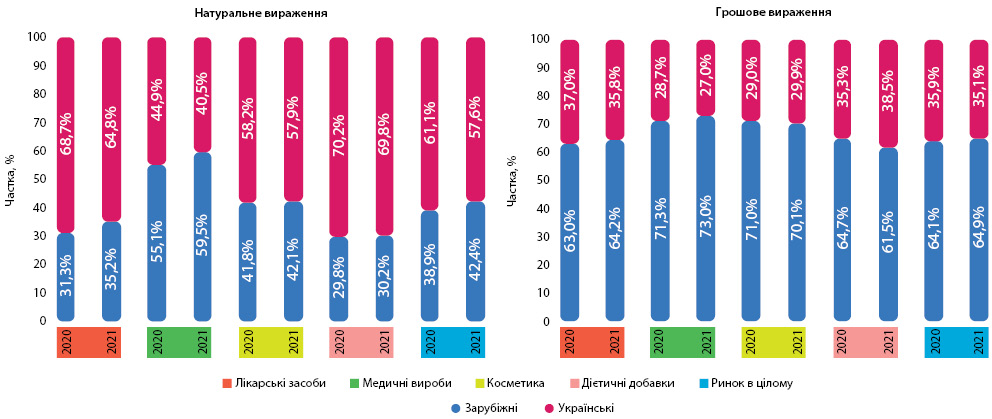

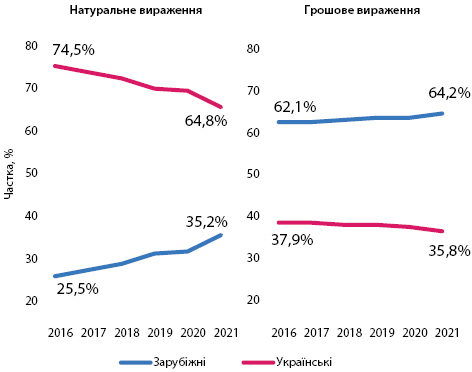

У структурі аптечного продажу товарів українського та зарубіжного виробництва продовжується тенденція щодо збільшення частки іноземних виробників для всіх категорій товарів «аптечного кошика» у натуральному вираженні та майже для всіх — у грошовому (рис. 2).

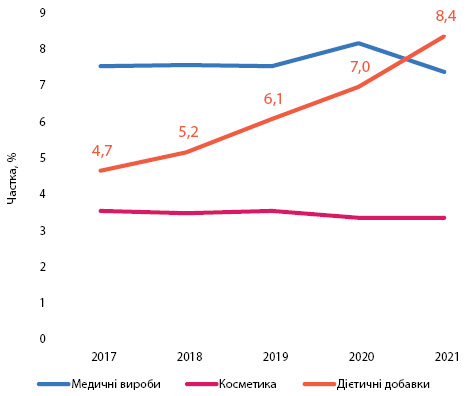

Також слід відзначити продовження тенденції щодо збільшення частки дієтичних добавок в загальній структурі фармацевтичного ринку. За підсумками 2021 р., частка дієтичних добавок становить 8,4%, вона збільшилася за останні 5 років майже удвічі (рис. 3).

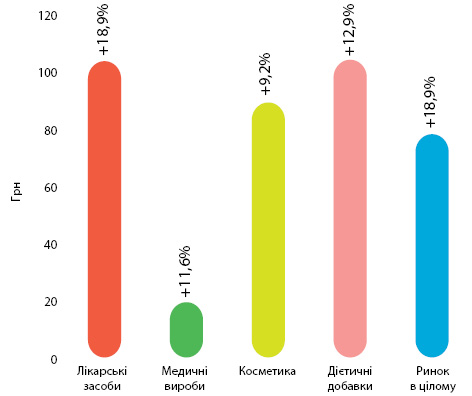

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2021 р. становила 78,1 грн і зросла на 18,9% порівняно з 2020 р. (рис. 4). У досліджуваний період найдорожчою категорією стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 104 грн. Для лікарських засобів цей показник — 103,8 грн, косметики — 89,3 грн, медичних виробів — 19,3 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

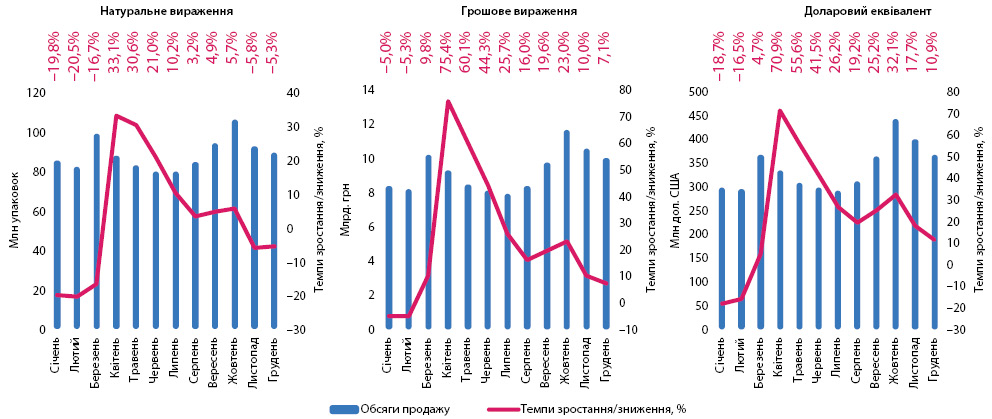

За підсумками 2021 р., обсяги роздрібного продажу лікарських засобів становили 110,7 млрд грн, 1,1 млрд упаковок і 4,1 млрд дол. Темпи зростання в гривневому вираженні становлять 19,2%, в доларовому — 17,7% та у натуральному — 0,2%.

Слід відзначити, що ринок лікарських засобів у 2021 р. продемонстрував значне зростання в грошовому вираженні та відновився в упаковках. Помісячна динаміка розвитку ринку лікарських засобів свідчить, що у період квітень — червень 2021 р. обсяги продажу демонстрували суттєве збільшення, що у першу чергу пов’язано з низькою базою порівняння 2020 р., коли було впроваджено загальнонаціональний локдаун і цей показник був досить низьким. Однак вже з серпня база порівняння зросла і, відповідно, темпи зростання знизилися, і у грудні вже становили 7% в грошовому вираженні, а в упаковках і зовсім зафіксовано спад (рис. 5).

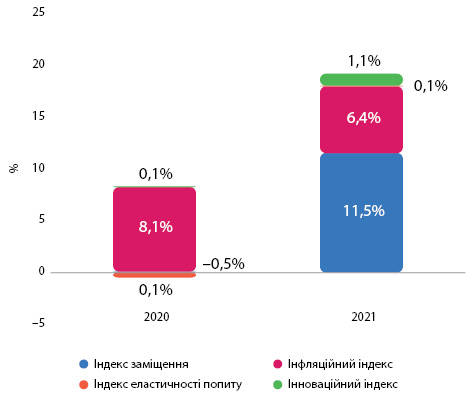

Індикатори динаміки розвитку ринку лікарських засобів в грошовому вираженні свідчать, що у 2020 р. ринок зростав за рахунок зміни ціни. У 2021 р. ринок розвивався переважно за рахунок перерозподілу споживання у бік більш дорогих препаратів, про що свідчить високий показник індексу заміщення. При цьому суттєвого зростання цін не відбулося, індекс інфляції становив 6,4% (рис. 6). ДССУ надає дані щодо інфляції у 2021 р. в сфері охорони здоров’я на рівні 6,6%, а для фармацевтичної продукції, медичних товарів та обладнання — 5,7%. Для порівняння загальний індекс інфляції по країні за підсумками 2021 р. становить 9,4%, для продуктів харчування — 11,3%, комунальних послуг — 23,2%. Тобто ціни на ліки зростають нижчими темпами, ніж на більшість інших товарів.

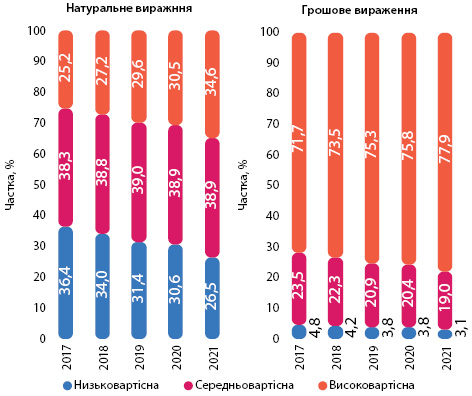

Структура аптечного продажу лікарських засобів у розрізі цінових ніш також свідчить про продовження тенденції щодо перерозподілу споживання у бік більш дорогих препаратів. Частка високовартісних препаратів продовжує збільшуватися (рис. 7).

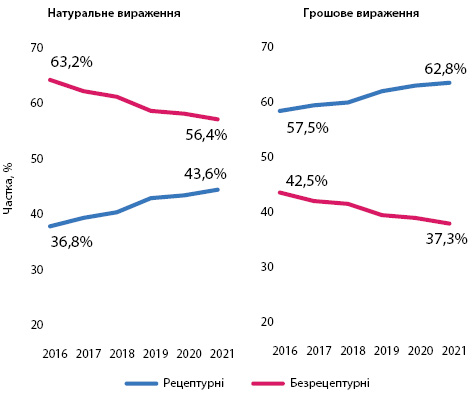

Тенденцією останніх років є й поступове збільшення частки рецептурних препаратів (рис. 8).

Ще однією тенденцією є зростання частки зарубіжних ліків, яка у 2021 р. проявилася більш яскраво, особливо у натуральному вираженні (рис. 9).

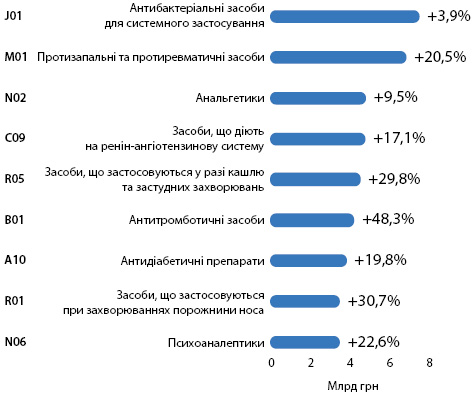

Щодо структури споживання ліків у розрізі груп АТС-класифікації 2-го рівня, то, за підсумками 2021 р., суттєве зростання фіксується для антитромботичних засобів та препаратів, які застосовуються при захворюваннях порожнини носа, застуді та кашлю (рис. 10).

КЛЮЧОВІ ГРАВЦІ

За підсумками 2021 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок стали компанії «Фармак», «Дарниця» і «Sanofi» (табл. 1). При цьому збільшення обсягів продажу вище середньоринкових продемонстрували 8 компаній з топ-20, що дозволило їм збільшити свою частку на ринку. Про це свідчить показник Evolution index (Ei), що характеризує її зміну. Лідером за зростанням обсягів продажу у 2021 р. серед топ-20 маркетуючих організацій стала компанія «Bayer Pharmaceuticals», збільшивши обсяги продажу на 43%, що дозволило їй значно збільшити свою частку в загальній структурі ринку. Загалом топ-20 фармвиробників акумулюють майже половину усіх обсягів продажу.

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2019 | 2020 | 2021 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 25,0 | 103 | 5,76 |

| 4 | 2 | 2 | Дарниця (Україна) | 17,2 | 97 | 3,48 |

| 3 | 5 | 3 | Sanofi (Франція) | 17,6 | 97 | 3,35 |

| 5 | 4 | 4 | Teva (Ізраїль) | 11,9 | 92 | 3,28 |

| 6 | 6 | 5 | Acino (Швейцарія) | 26,6 | 104 | 3,22 |

| 2 | 3 | 6 | Корпорація Артеріум (Україна) | 6,9 | 88 | 3,14 |

| 7 | 7 | 7 | Berlin-Chemie (Німеччина) | 19,3 | 98 | 2,84 |

| 8 | 9 | 8 | KRKA (Словенія) | 21,3 | 100 | 2,76 |

| 9 | 8 | 9 | Київський вітамінний завод (Україна) | 16,4 | 96 | 2,65 |

| 12 | 12 | 10 | Юрія-Фарм (Україна) | 32,6 | 109 | 2,41 |

| 11 | 10 | 11 | Кусум Фарм (Україна) | 19,1 | 98 | 2,39 |

| 14 | 14 | 12 | Дельта Медікел (Україна) | 27,0 | 105 | 1,96 |

| 13 | 13 | 13 | Sandoz (Швейцарія) | 9,3 | 90 | 1,94 |

| 10 | 11 | 14 | Група компаній Здоров’я (Україна) | 4,2 | 86 | 1,92 |

| 19 | 16 | 15 | Bayer Pharmaceuticals (Німеччина) | 43,2 | 118 | 1,75 |

| 16 | 15 | 16 | Servier (Франція) | 24,3 | 103 | 1,65 |

| 20 | 17 | 17 | Abbott Products (Німеччина) | 31,4 | 108 | 1,40 |

| 18 | 18 | 18 | Борщагівський ХФЗ (Україна) | 12,4 | 93 | 1,20 |

| 21 | 19 | 19 | Dr. Reddy’s (Індія) | 10,8 | 92 | 1,15 |

| 23 | 20 | 20 | Gedeon Richter (Угорщина) | 9,9 | 91 | 1,12 |

Лідерами серед брендів лікарських засобів за обсягами роздрібного продажу у грошовому вираженні за підсумками 2021 р. стали препарати Ксарелто, Німесил і Нурофєн (табл. 2). Також суттєво покращили свої позиції такі бренди, як Гептрал, Ентерожерміна та Пульмікорт.

| № з/п, рік | Бренд | ||

| 2019 | 2020 | 2021 | |

| 1 | 1 | 1 | КСАРЕЛТО |

| 3 | 2 | 2 | НІМЕСИЛ |

| 2 | 4 | 3 | НУРОФЄН |

| 6 | 9 | 4 | СИНУПРЕТ |

| 4 | 3 | 5 | СПАЗМАЛГОН |

| 7 | 8 | 6 | РЕОСОРБІЛАКТ |

| 12 | 7 | 7 | ДЕТРАЛЕКС |

| 9 | 10 | 8 | ТІВОРТІН |

| 10 | 5 | 9 | ЦИТРАМОН |

| 26 | 23 | 10 | ГЕПТРАЛ |

| 33 | 6 | 11 | НОВІРИН |

| 16 | 14 | 12 | БІФРЕН |

| 28 | 20 | 13 | КАРДІОМАГНІЛ |

| 40 | 17 | 14 | ТРИПЛІКСАМ |

| 27 | 29 | 15 | ЕНТЕРОЖЕРМІНА |

| 8 | 12 | 16 | НО-ШПА |

| 19 | 44 | 17 | ПУЛЬМІКОРТ |

| 14 | 18 | 18 | ЕВКАЗОЛІН |

| 5 | 13 | 19 | НАТРІЮ ХЛОРИД |

| 25 | 19 | 20 | МАГНЕ-B6 |

СЕГМЕНТ ДИСТРИБУЦІЇ

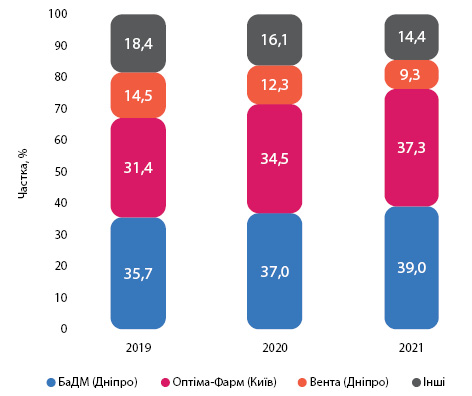

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД». За підсумками 2021 р., питома вага поставок цих дистриб’юторів становить 85,6%. Для порівняння за аналогічний період 2020 р. цей показник зафіксовано на рівні 83,9% (рис. 11). Також останнім часом відзначається жорстка конкурентна боротьба між двома лідерами сегменту, які продовжують нарощувати свою частку на ринку.

ПІДСУМКИ

У 2021 р. ринок продемонстрував суттєве зростання, перевищивши очікування експертів, які, за уточненим у вересні прогнозом, прогнозували зростання на рівні 14–19%. Основними факторами цього стало поліпшення економічного стану та добробуту населення, що сприяло збільшенню споживання більш дорогих лікарських засобів. При цьому ціни на ліки суттєво не підвищувалися.

Крім того, продовжуються загальноринкові тенденції щодо збільшення частки дієтичних добавок у загальній структурі ринку, збільшення частки дороговартісних лікарських засобів, рецептурних ліків та препаратів зарубіжного виробництва.

У сегменті дистрибуції його лідери продовжують своє домінування та збільшують свою частку у загальних обсягах поставок товарів «аптечного кошика».

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим