«АПТЕЧНИЙ КОШИК»

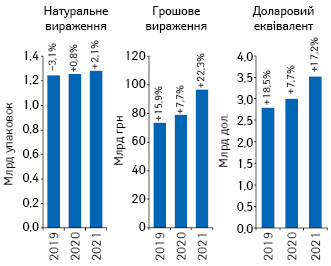

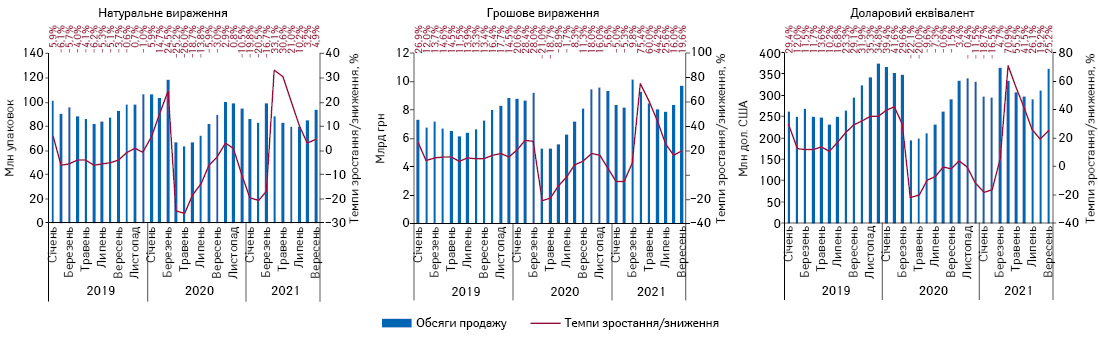

У 2021 р. фармацевтичний ринок продовжує активно розвиватися. За підсумками 9 міс 2021 р., загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» збільшилися на 22,3% у гривневому та 17,2% у доларовому вираженні порівняно з аналогічним періодом минулого року, а обсяги продажу лікарських засобів становили 96,7 млрд грн та 3,5 млрд дол. США. В натуральному вираженні обсяги продажу становили 1,3 млрд упаковок, збільшившись на 2,1% (рис. 1).

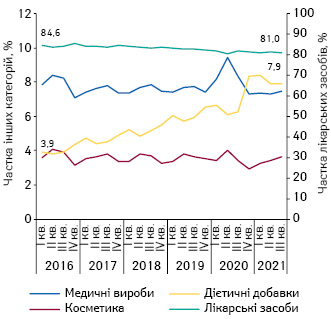

У розрізі категорій товарів «аптечного кошика» зростання аптечного продажу у грошовому вираженні фіксується для всіх категорій. У натуральному вираженні також майже всі категорії продемонстрували зростання, за винятком медичних виробів, для яких зафіксовано незначне зниження (табл. 1). При цьому слід відзначити значні темпи зростання сегменту дієтичних добавок як у грошовому, так і в натуральному вираженні. Така тенденція сприяє продовженню тренду щодо збільшення їх частки в загальній структурі фармринку. За підсумками III кв. 2021 р. частка дієтичних добавок становить 7,9%, збільшившись за останні 5 років більш ніж у 2 рази (рис. 2).

| Таблиця 1 | Роздрібний продаж різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками 9 міс 2019–2021 рр. |

| 9 міс, рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2019 | 60 919,8 | 14,8 | 82,9 | 5582,5 | 15,3 | 7,6 | 2638,8 | 15,4 | 3,6 | 4335,0 | 34,9 | 5,9 | 73 476,1 | 15,9 |

| 2020 | 64 465,1 | 5,8 | 81,5 | 6769,1 | 21,3 | 8,5 | 2825,2 | 7,1 | 3,6 | 5053,3 | 16,6 | 6,4 | 79 112,6 | 7,7 |

| 2021 | 78 447,3 | 21,7 | 81,1 | 7142,1 | 5,5 | 7,4 | 3330,3 | 17,9 | 3,4 | 7800,9 | 54,4 | 8,1 | 96 720,6 | 22,3 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2019 | 805,5 | –3,8 | 64,6 | 348,1 | –4,1 | 27,9 | 35,5 | 0,4 | 2,9 | 57,3 | 11,6 | 4,6 | 1246,3 | –3,1 |

| 2020 | 768,7 | –4,6 | 61,2 | 393,9 | 13,2 | 31,4 | 35,7 | 0,6 | 2,8 | 57,4 | 0,2 | 4,6 | 1255,7 | 0,8 |

| 2021 | 776,2 | 1,0 | 60,6 | 388,8 | –1,3 | 30,3 | 38,1 | 6,7 | 3,0 | 78,5 | 36,8 | 6,1 | 1281,6 | 2,1 |

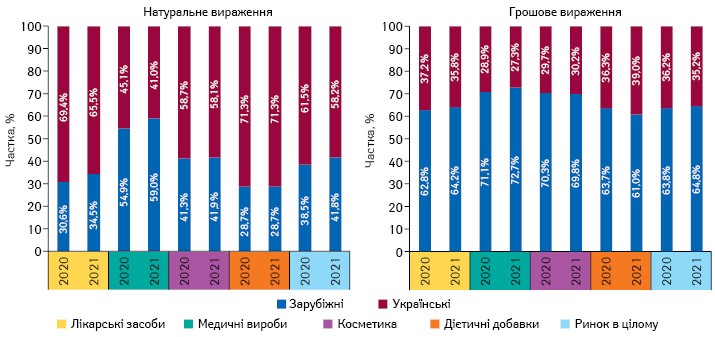

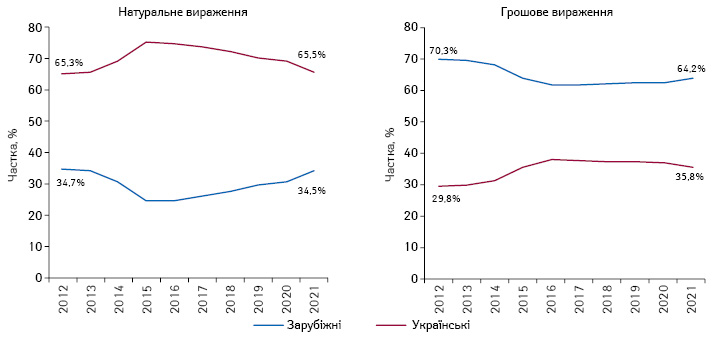

Щодо структури аптечного продажу товарів українського та зарубіжного виробництва, то за підсумками 9 міс 2021 р. продовжується тенденція щодо збільшення частки зарубіжних виробників майже для всіх категорій товарів «аптечного кошика» (рис. 3).

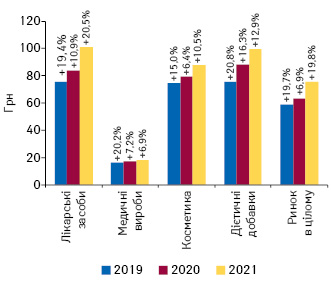

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 9 міс 2021 р. становила 75,5 грн і зросла на 19,8% порівняно з аналогічним періодом 2020 р. (рис. 4). У досліджуваний період найдорожчою категорією стали лікарські засоби, середньозважена вартість 1 упаковки яких становила 101,1 грн. Для дієтичних добавок цей показник — 99,4 грн, косметики — 87,5 грн, медичних виробів — 18,4 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками 9 міс 2021 р. обсяги роздрібного продажу лікарських засобів становили 78,5 млрд грн, 776 млн упаковок і 2,9 млрд дол. Темпи зростання в гривневому вираженні становлять 21,7%, в доларовому — 16,7% та у натуральному — 1%.

Помісячна динаміка розвитку ринку лікарських засобів свідчить, що у період квітень–червень 2021 р. обсяги продажу демонстрували суттєве зростання, що у першу чергу пов’язано з низькою базою порівняння минулого року. Нагадаємо, що саме у цей період у 2020 р. впроваджено загальнонаціональний локдаун, і обсяги продажу ліків були досить низькими. Однак вже з серпня база порівняння зросла і, відповідно, темпи зростання знизилися (рис. 5). Втім ринок демонструє досить високі показники зростання.

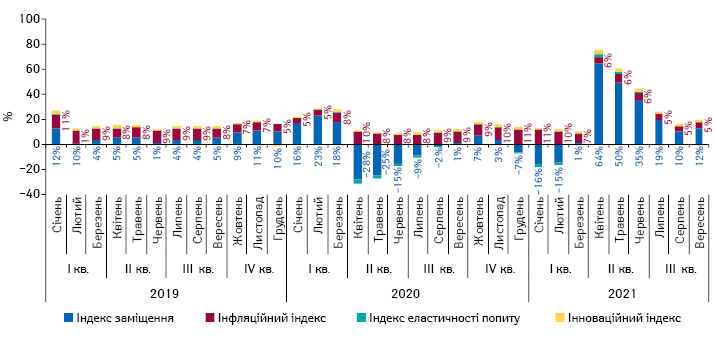

Якщо детально розглянути, за рахунок чого зростає ринок, то можна відзначити, що з ІІ кв. 2021 р. основним фактором цього процесу є збільшення обсягів проданих упаковок та перерозподіл споживання в бік більш дорогих препаратів, про що свідчить високий показник індексу заміщення (рис. 6). При цьому інфляційна складова продовжує залишатися на низькому рівні, близько 7% за підсумками 9 міс 2021 р. Приблизно такі ж дані надає Державна служба статистики України, фіксуючи інфляцію в сфері охорони здоров’я на рівні 6,7%, а для фармацевтичної продукції, медичних товарів та обладнання — 6,1%. Для порівняння загальний індекс інфляції по країні за підсумками 9 міс 2021 р. становить 9%, для продуктів харчування — 10,5%. Тобто ціни на ліки зростають нижчими темпами, ніж на інші товари.

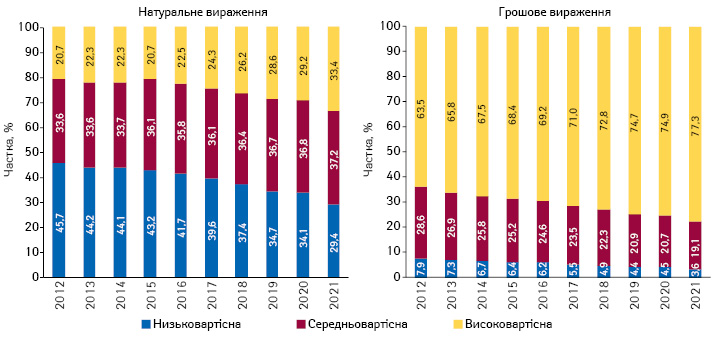

Тенденція щодо перерозподілу споживання у бік більш дорогих препаратів підтверджується і структурою споживання у розрізі цінових ніш, де відзначається тенденція до збільшення частки дороговартісних препаратів (рис. 7).

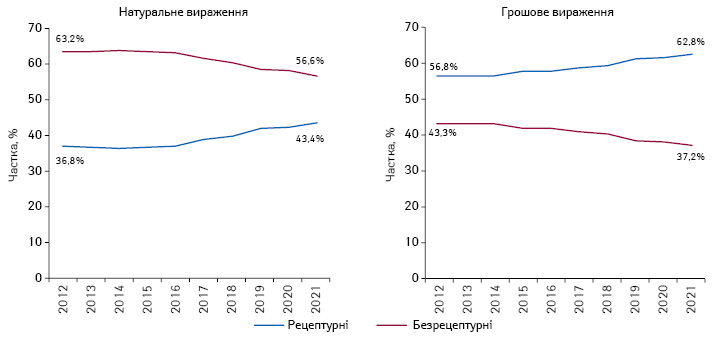

Тенденціями останніх років є й поступове збільшення частки рецептурних та зарубіжних препаратів. Ці тенденції відмічаються і в досліджуваний період (рис. 8 і 9).

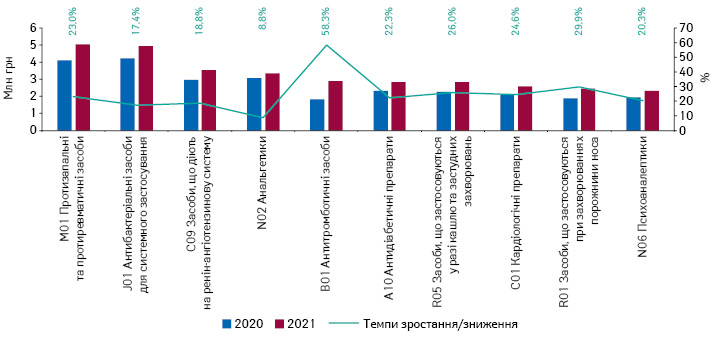

Пандемія COVID-19 впливає не лише на зміну обсягів аптечного продажу ліків, а й на його структуру, зокрема обсяги продажу ліків, які застосовуються при терапії коронавірусної хвороби, зростають більшими темпами, зокрема фіксується суттєве підвищення споживання антитромботичних засобів (рис. 10).

КЛЮЧОВІ ГРАВЦІ

За підсумками 9 міс 2021 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок стали компанії «Фармак», «Дарниця» і «Sanofi» (табл. 2). При цьому збільшення обсягів продажу вище середньоринкових продемонстрували 9 компаній з топ-20, що дозволило їм збільшити свою частку на ринку, про що свідчить показник Evolution index (Ei), який характеризує її зміну. Загалом топ-20 фармвиробників акумулюють майже половину усіх обсягів продажу.

| Таблиця 2 | Топ-20 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок в грошовому вираженні за підсумками 9 міс 2021 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр., а також темпів збільшення/зменшення обсягів продажу, Evolution index і частки на ринку |

| 9 міс | Маркетуюча організація | Збільшення продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2019 | 2020 | 2021 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 26,1 | 102 | 5,81 |

| 3 | 2 | 2 | Дарниця (Україна) | 17,9 | 95 | 3,51 |

| 5 | 5 | 3 | Sanofi (Франція) | 21,1 | 98 | 3,39 |

| 4 | 3 | 4 | Teva (Ізраїль) | 14,7 | 92 | 3,34 |

| 6 | 6 | 5 | Acino (Швейцарія) | 32,0 | 106 | 3,30 |

| 2 | 4 | 6 | Корпорація Артеріум (Україна) | 7,7 | 87 | 3,13 |

| 7 | 7 | 7 | Berlin-Chemie (Німеччина) | 27,0 | 102 | 3,00 |

| 8 | 9 | 8 | KRKA (Словенія) | 28,3 | 103 | 2,80 |

| 9 | 8 | 9 | Київський вітамінний завод (Україна) | 19,7 | 96 | 2,63 |

| 11 | 10 | 10 | Кусум Фарм (Україна) | 23,3 | 99 | 2,44 |

| 12 | 12 | 11 | Юрія-Фарм (Україна) | 34,1 | 108 | 2,34 |

| 10 | 11 | 12 | Група компаній Здоров’я (Україна) | 5,7 | 85 | 1,95 |

| 14 | 14 | 13 | Дельта Медікел (Україна) | 29,6 | 104 | 1,91 |

| 13 | 13 | 14 | Sandoz (Швейцарія) | 11,1 | 90 | 1,88 |

| 16 | 15 | 15 | Servier (Франція) | 24,9 | 101 | 1,72 |

| 19 | 16 | 16 | Bayer Pharmaceuticals (Німеччина) | 46,6 | 118 | 1,68 |

| 20 | 17 | 17 | Abbott Products (Німеччина) | 35,8 | 109 | 1,43 |

| 21 | 20 | 18 | Dr. Reddy’s (Індія) | 14,8 | 93 | 1,19 |

| 18 | 19 | 19 | Борщагівський ХФЗ (Україна) | 13,1 | 91 | 1,18 |

| 23 | 21 | 20 | Gedeon Richter (Угорщина) | 15,7 | 93 | 1,16 |

Компанії продовжують активно інвестувати у промоцію своєї продукції. Рейтинг компаній за показником рівня контакту з аудиторією (EqGRP) реклами лікарських засобів та дієтичних добавок на телебаченні очолюють «Фармак», «Acino» та «Sanofi» (табл. 3). Більшість компаній з топ-10 збільшили свою присутність на телебаченні, а деякі досить суттєво. Стосовно промоції через візити медичних представників (МП), то для всіх компаній з топ-10 характерне зростання візитної активності. Лідерами за кількістю згадувань фахівців охорони здоров’я про промоцію за допомогою візитів МП виступають компанії «Teva», «Berlin-Chemie» і «Acino» (табл. 4).

| Таблиця 3 | Топ-10 маркетуючих організацій за показником рівня контакту з аудиторією (EqGRP) реклами лікарських засобів та дієтичних добавок на ТБ*** за підсумками 9 міс 2021 р. із зазначенням темпів зростання/зниження |

| Маркетуюча організація | EqGRP, % | Зростання/зниження, % |

| Фармак (Україна) | 63 593,5 | 88 |

| Acino (Швейцарія) | 25 257,6 | 153 |

| Sanofi (Франція) | 24 944,0 | 68 |

| Organosyn Life Sciences (Індія) | 16 467,1 | 158 |

| Кусум Фарм (Україна) | 16 056,3 | –16 |

| Київський вітамінний завод (Україна) | 14 758,5 | 12 |

| Дарниця (Україна) | 14 329,7 | 32 |

| Sandoz (Швейцарія) | 14 040,4 | –17 |

| Sopharma (Болгарія) | 12 791,9 | –22 |

| GlaxoSmithKline Consumer Healthcare (Великобританія) | 12 654,9 | 5 |

| Таблиця 4 | Топ-10 маркетуючих організацій за кількістю згадувань фахівців охорони здоров’я про промоцію реклами лікарських засобів та дієтичних добавок за допомогою візитів МП**** за підсумками 9 міс 2021 р. із зазначенням темпів зростання/зниження |

| Маркетуюча організація | Кількість згадувань про візити МП, тис. | Зростання/зниження, % |

| Teva (Ізраїль) | 126,2 | 38 |

| Berlin-Chemie (Німеччина) | 110,5 | 19 |

| Acino (Швейцарія) | 106,4 | 45 |

| Фармак (Україна) | 83,9 | 3 |

| Дельта Медікел (Україна) | 83,0 | 11 |

| KRKA (Словенія) | 71,4 | 5 |

| Кусум Фарм (Україна) | 70,4 | 28 |

| Дарниця (Україна) | 66,2 | 22 |

| Київський вітамінний завод (Україна) | 53,9 | 5 |

| Sandoz (Швейцарія) | 52,7 | 0 |

Лідерами серед брендів лікарських засобів за обсягами роздрібного продажу у грошовому вираженні за підсумками 9 міс 2021 р. стали препарати Ксарелто, Німесил і Нурофєн (табл. 5).

| Таблиця 5 | Топ-20 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками 9 міс 2010 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр. |

| 9 міс | Бренд | ||

| 2019 | 2020 | 2021 | |

| 1 | 1 | 1 | КСАРЕЛТО |

| 3 | 3 | 2 | НІМЕСИЛ |

| 4 | 4 | 3 | НУРОФЄН |

| 5 | 5 | 4 | ДЕТРАЛЕКС |

| 2 | 2 | 5 | СПАЗМАЛГОН |

| 12 | 12 | 6 | СИНУПРЕТ |

| 6 | 6 | 7 | ЦИТРАМОН |

| 9 | 9 | 8 | РЕОСОРБІЛАКТ |

| 10 | 10 | 9 | ТІВОРТІН |

| 24 | 24 | 10 | ГЕПТРАЛ |

| 11 | 11 | 11 | БІФРЕН |

| 29 | 29 | 12 | КАРДІОМАГНІЛ |

| 13 | 13 | 13 | ТРИПЛІКСАМ |

| 8 | 8 | 14 | НО-ШПА |

| 17 | 17 | 15 | МАГНЕ-B6 |

| 15 | 15 | 16 | КАНЕФРОН |

| 19 | 19 | 17 | ЕВКАЗОЛІН |

| 14 | 14 | 18 | НОВІРИН |

| 31 | 31 | 19 | ЕНТЕРОЖЕРМІНА |

| 22 | 22 | 20 | КРЕОН |

СЕГМЕНТ ДИСТРИБУЦІЇ

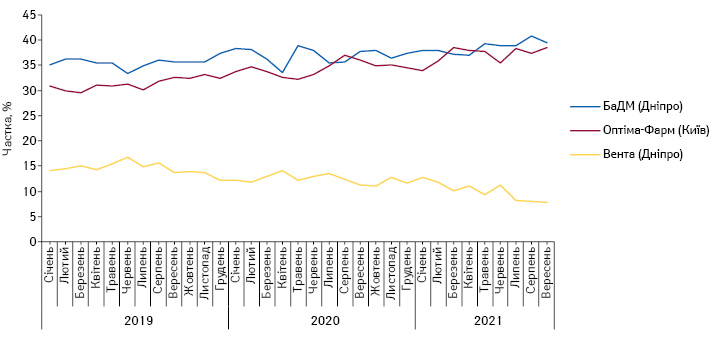

У сегменті дистрибуції трійка лідерів залишається незмінною. Це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД». За підсумками 9 міс 2021 р. питома вага поставок цих дистриб’юторів становить 85,7%. Для порівняння за аналогічний період 2020 р. даний показник становив 83,9% (рис. 11). Також останнім часом відзначається жорстка конкурентна боротьба між двома лідерами сегменту, які у досліджуваний період акумулюють 75,7%.

ПІДСУМКИ

На фоні поліпшення економічного стану в країні та позитивної динаміки зміни доходів населення фармацевтичний ринок продовжує активно розвиватися. Також вплив на розвиток фармринку чинить епідеміологічна ситуація. Наразі епідеміологічна ситуація в Україні погіршується, і країна перебуває на стадії чергової хвилі захворюваності на коронавірусну хворобу. На фоні такої тенденції темпи зростання обсягів продажу можуть прискоритися. Потижнева та поденна динаміка свідчать, що у жовтні темпи зростання можуть сягнути 30% у гривневому вираженні.

Нагадаємо, що експерти прогнозували загальне зростання фармацевтичного ринку за підсумками 2021 р. на рівні 14–19%. Втім, ці цифри можуть збільшитися, враховуючи поточний стан епідеміологічної ситуації.

Тенденції ринку останніх років продовжуються і у досліджуваний період. Серед них збільшення частки дієтичних добавок в загальній структурі ринку, збільшення частки дороговартісних лікарських засобів, рецептурних ліків та препаратів зарубіжного виробництва.

У сегменті дистрибуції трійка лідерів продовжує збільшувати свою частку у загальних обсягах поставок.

Коментарі