«АПТЕЧНИЙ КОШИК»

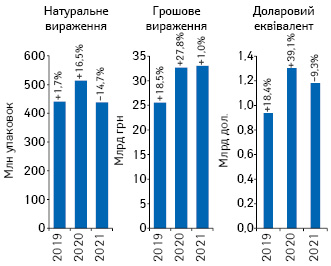

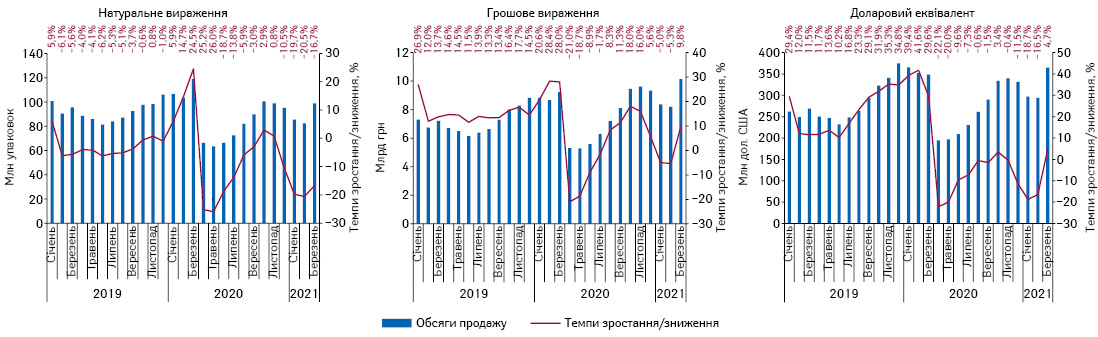

Загальний обсяг продажу всіх категорій товарів «аптечного кошика» становив 33 млрд грн, або 1,2 млрд у доларовому еквіваленті та 438 млн упаковок. Незважаючи на спад економіки та запровадження карантинних обмежень, в цілому за підсумками І кв. 2021 р. фармринок продемонстрував незначне зростання. Порівняно з І кв. 2020 р. обсяги продажу зросли на 1% в гривневому вираженні. Однак в упаковках фіксується суттєве зниження (–15%). Обсяги продажу в доларовому вираженні знизилися на 9% (рис. 1).

Якщо розглянути внесок кожної категорії товарів «аптечного кошика» в розвиток ринку, то можна відзначити, що фактично драйвером розвитку ринку у І кв. 2021 р. стали дієтичні добавки, обсяги продажу яких зросли, як у грошовому, так і в натуральному вираженні. Для всіх інших категорій фіксується зниження обсягів продажу (табл. 1).

| Таблиця 1 | Роздрібний продаж різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками І кв. 2019–2021 рр. |

| Рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2019 | 21 271,1 | 17,3 | 83,2 | 1894,9 | 19,4 | 7,4 | 856,1 | 18,1 | 3,4 | 1541,9 | 37,4 | 6,0 | 25 564,0 | 18,5 |

| 2020 | 26 712,6 | 25,6 | 81,8 | 2668,2 | 40,8 | 8,2 | 1113,2 | 30,0 | 3,4 | 2166,9 | 40,5 | 6,6 | 32 660,9 | 27,8 |

| 2021 | 26 710,5 | 0,0 | 80,9 | 2434,7 | -8,8 | 7,4 | 1079,7 | -3,0 | 3,3 | 2777,6 | 28,2 | 8,4 | 33 002,5 | 1,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2019 | 286,4 | -2,0 | 64,9 | 122,4 | 9,7 | 27,8 | 11,9 | 2,5 | 2,7 | 20,4 | 11,0 | 4,6 | 441,1 | 1,7 |

| 2020 | 329,0 | 14,9 | 64,1 | 145,9 | 19,2 | 28,4 | 14,5 | 22,4 | 2,8 | 24,3 | 19,0 | 4,7 | 513,7 | 16,5 |

| 2021 | 266,9 | -18,9 | 60,9 | 130,4 | -10,6 | 29,8 | 12,2 | -16,3 | 2,8 | 28,6 | 17,5 | 6,5 | 438,0 | -14,7 |

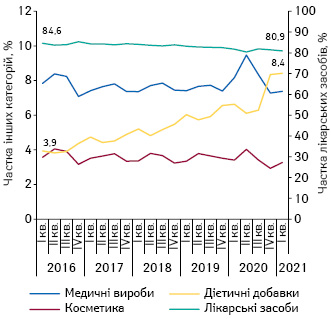

Значне зростання обсягів продажу дієтичних добавок ще більш виразно відобразило тренд, який спостерігається впродовж останніх років, щодо збільшення їх частки у загальному обсязі фармринку. За підсумками І кв. 2021 р. частка дієтичних добавок становить 8,4% та збільшилася за останні 5 років більш ніж у 2 рази (рис. 2).

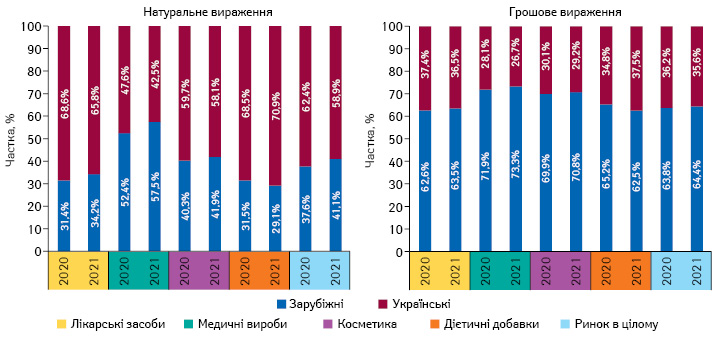

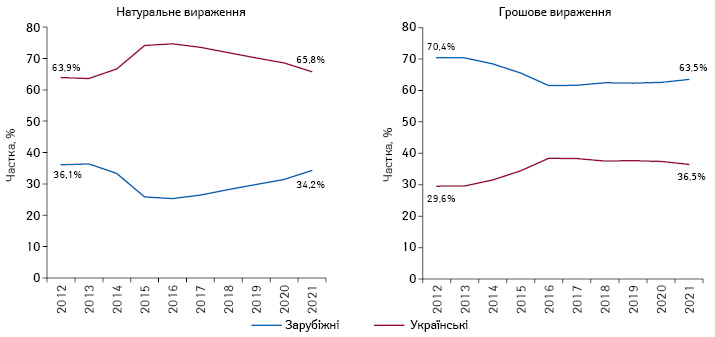

У розрізі товарів українського та зарубіжного виробництва у І кв. 2021 р. відзначається посилення позицій зарубіжних виробників для всіх категорій, окрім дієтичних добавок, у якій, навпаки, вітчизняні виробники наростили свою частку. У цілому ж, як і раніше, в натуральному вираженні домінують українські компанії, а в грошовому — зарубіжні (рис. 3).

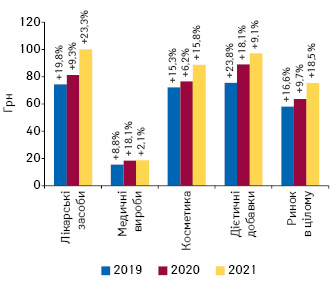

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2021 р. становила 75,5 грн і зросла на 18,5% порівняно з аналогічним періодом 2020 р. (рис. 4). У досліджуваний період найдорожчою категорією стали лікарські засоби, середньозважена вартість 1 упаковки яких становила 100,1 грн. Для дієтичних добавок цей показник становить 97,1 грн, косметики – 88,7 грн, медичних виробів — 18,7 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

У І кв. 2021 р. обсяг роздрібної реалізації лікарських засобів становив 26,7 млрд грн, 266,9 млн упаковок і 955,7 млн дол. США. При цьому обсяги продажу в гривневому вираженні не змінилися порівняно з аналогічним періодом 2020 р. Втім у доларовому вираженні, за рахунок послаблення гривні, фіксується спад на рівні 10%. Також суттєво знизилися обсяги продажу в упаковках (–19%). Така ситуація прогнозувалася експертами ринку і пов’язана з високим базисом порівняння, оскільки минулого року в Україні епідсезон захворюваності на грип та гострі респіраторні вірусні інфекції розпочався в кінці січня та тривав до середини березня. У 2021 р. початок епідсезону змістився на кінець лютого.

Аналіз помісячної динаміки роздрібного продажу лікарських засобів чітко демонструє вплив цих факторів на розвиток фармринку. Минулого року у І кв. фіксували значні обсяги продажу лікарських засобів. Цього ж року у січні та лютому відзначається спад ринку, а з березня він почав виходити на позитивні показники в грошовому вираженні, що пов’язано зі зміщенням епідсезону захворюваності на грип та гострі респіраторні вірусні інфекції, а також початком 3-ї хвилі захворюваності на COVID-19 (рис. 5).

У квітні–травні 2020 р. в умовах жорсткого локдауну, коли було повністю зупинено роботу транспорту та багатьох галузей економіки, а також обмежено доступ пацієнтів до медичної та фармацевтичної допомоги, обсяги продажу ліків суттєво знизилися. На тлі цього експерти прогнозують значне зростання ринку в квітні–травні 2021 р.

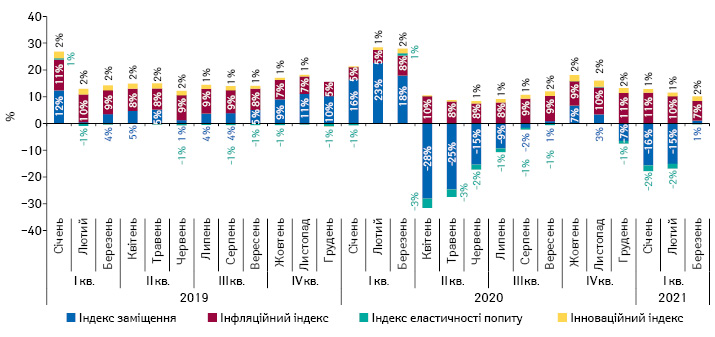

Індикатори динаміки розвитку ринку лікарських засобів у грошовому вираженні свідчать, що за підсумками I кв. 2021 р. ринок розвивався переважно за рахунок зростання ціни, про що свідчить показник інфляційної складової (рис. 6). При цьому в січні–лютому відзначається негативна динаміка індексу заміщення, що пов’язано зі зміною обсягів продажу в упаковках та перерозподілом споживання в бік більш дорогих/дешевих препаратів. Однак вже з березня цей показник вийшов у позитивну площину.

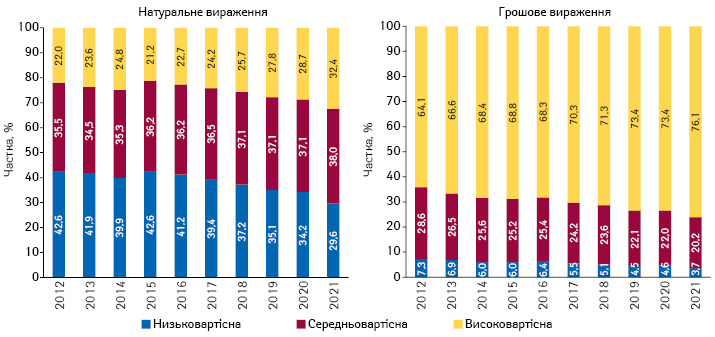

На фоні посилення впливу інфляційної складової у І кв. 2021 р. продовжився тренд щодо збільшення частки дороговартісних препаратів (рис. 7).

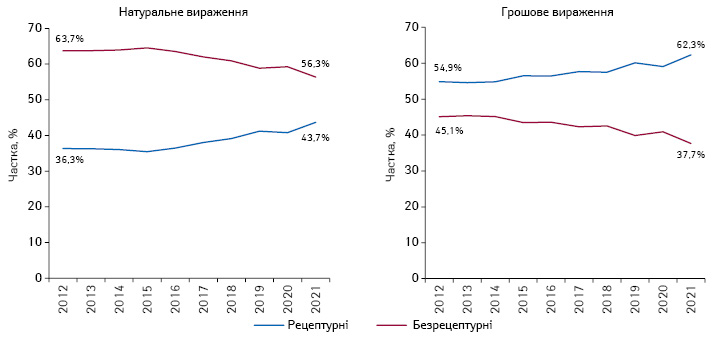

Також продовжується тенденція до збільшення частки рецептурних препаратів у загальній структурі продажу лікарських засобів (рис. 8) та препаратів зарубіжного виробництва (рис. 9).

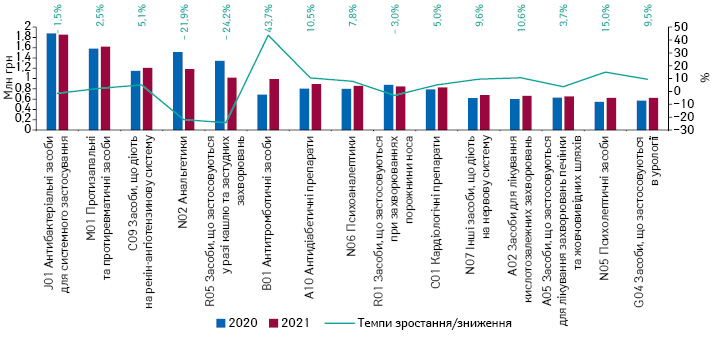

Щодо структури споживання лікарських засобів, то у І кв. 2021 р. фіксується суттєве зростання споживання антитромботичних засобів (рис. 10). Слід зауважити, що минулого року в Україні відзначалося значне збільшення споживання антибіотиків, на чому редакція нашого видання неодноразово наголошувала. І хоча в І кв. споживання антибіотиків дещо знизилося порівняно з аналогічним періодом минулого року, у цілому ситуація в цьому сегменті залишається досить напруженою внаслідок неконтрольованого споживання та розвитку антибіотикорезистентності.

КЛЮЧОВІ ГРАВЦІ

За підсумками І кв. 2021 р. до топ-3 за обсягами продажу лікарських засобів та дієтичних добавок увійшли компанії «Фармак», «Дарниця» і «Sanofi» (табл. 2). Водночас збільшити обсяги продажу вдалося лише 11 компаніям з топ-20, проте лише 9 з них змогли збільшити свою частку на ринку, про що свідчить показник Evolution index, що характеризує її зміну.

| Таблиця 2 | Топ-20 маркетуючих організацій за обсягом аптечного продажу лікарських засобів та дієтичних добавок в грошовому вираженні за підсумками І кв. 2021 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр., а також темпів зростання/зниження продажу, Evolution index і частки на ринку |

| № з/п, рік | Маркетуюча організація | Зростання продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2019 | 2020 | 2021 | ||||

| 1 | 1 | 1 | «Фармак» (Україна) | 6,5 | 104 | 5,92 |

| 4 | 3 | 2 | «Дарниця» (Україна) | -3,9 | 94 | 3,38 |

| 3 | 5 | 3 | «Sanofi» (Франція) | 0,4 | 98 | 3,33 |

| 5 | 4 | 4 | «Teva» (Ізраїль) | -1,4 | 97 | 3,30 |

| 2 | 2 | 5 | Корпорація «Артеріум» (Україна) | -12,4 | 86 | 3,25 |

| 7 | 7 | 6 | «Acino» (Швейцарія) | 17,5 | 115 | 3,20 |

| 6 | 9 | 7 | «Berlin-Chemie» (Німеччина) | 18,6 | 116 | 2,96 |

| 8 | 8 | 8 | «KRKA» (Словенія) | 16,4 | 114 | 2,91 |

| 9 | 6 | 9 | «Київський вітамінний завод» (Україна) | -1,4 | 97 | 2,71 |

| 11 | 11 | 10 | «Кусум Фарм» (Україна) | 7,7 | 105 | 2,39 |

| 12 | 13 | 11 | «Юрія-Фарм» (Україна) | 9,9 | 108 | 2,30 |

| 10 | 10 | 12 | Група компаній «Здоров’я» (Україна) | -10,2 | 88 | 2,01 |

| 14 | 14 | 13 | «Дельта Медікел» (Україна) | -4,8 | 93 | 1,91 |

| 13 | 12 | 14 | «Sandoz» (Швейцарія) | -13,8 | 84 | 1,88 |

| 23 | 17 | 15 | «Bayer Pharmaceuticals» (Німеччина) | 23,8 | 121 | 1,60 |

| 16 | 16 | 16 | «Servier» (Франція) | 4,7 | 103 | 1,57 |

| 20 | 25 | 17 | «Abbott Products» (Німеччина) | 26,3 | 124 | 1,45 |

| 22 | 19 | 18 | «Dr. Reddy’s» (Індія) | -2,8 | 95 | 1,24 |

| 21 | 23 | 19 | «Gedeon Richter» (Угорщина) | 1,5 | 99 | 1,19 |

| 19 | 21 | 20 | «Bayer Consumer Health» (Швейцарія) | -1,5 | 97 | 1,18 |

Щодо просування препаратів, то рейтинг компаній за показником рівня контакту з аудиторією (EqGRP) реклами лікарських засобів та дієтичних добавок на телебаченні очолюють «Фармак», «Sanofi» та «Київський вітамінний завод» (табл. 3). При цьому більшість компаній суттєво збільшила свою присутність на телебаченні. Стосовно промоції через візити медичних представників (МП), то для більшості компаній характерне зниження візитної активності. Лідерами за кількістю спогадів фахівців охорони здоров’я про промоції за допомогою візитів МП виступають компанії «Berlin-Chemie», «Acino» і «Teva» (табл. 4).

| Таблиця 3 | Топ-10 маркетуючих організацій за показником рівня контакту з аудиторією (EqGRP) реклами лікарських засобів та дієтичних добавок на телебаченні*** за підсумками І кв. 2021 р. із зазначенням темпів зростання/зниження |

| Маркетуюча організація | EqGRP, % | Зростання/зниження, % |

| «Фармак» (Україна) | 31 358,5 | 90 |

| «Sanofi» (Франція) | 10 167,4 | 51 |

| «Київський вітамінний завод» (Україна) | 8292,3 | 17 |

| «Кусум Фарм» (Україна) | 8057,6 | 109 |

| «Дарниця» (Україна) | 6841,5 | 48 |

| «Acino» (Швейцарія) | 6630,5 | 92 |

| «Reckitt Benckiser Healthcare International» (Великобританія) | 6121,9 | 13 |

| «Teva» (Ізраїль) | 5871,0 | 38 |

| «GlaxoSmithKline Consumer Healthcare» (Великобританія) | 5465,1 | -11 |

| Корпорація «Артеріум» (Україна) | 5003,4 | -36 |

| Таблиця 4 | Топ-10 маркетуючих організацій за кількістю спогадів фахівців охорони здоров’я про промоції лікарських засобів та дієтичних добавок за допомогою візитів МП**** за підсумками І кв. 2021 р. із зазначенням темпів зростання/зниження |

| Маркетуюча організація | Кількість згадувань про візити МП, тис. | Зростання/зниження, % |

| «Berlin-Chemie» (Німеччина) | 35,9 | -10 |

| «Acino» (Швейцарія) | 34,8 | 43 |

| «Teva» (Ізраїль) | 27,6 | -22 |

| «Фармак» (Україна) | 27,0 | -13 |

| «Дельта Медікел» (Україна) | 25,5 | -1 |

| «Кусум Фарм» (Україна) | 24,9 | 21 |

| «Дарниця» (Україна) | 22,1 | -1 |

| «KRKA» (Словенія) | 21,5 | -20 |

| «Sandoz» (Швейцарія) | 18,5 | -16 |

| «Київський вітамінний завод» (Україна) | 18,0 | 3 |

Топ-3 брендів у рейтингу лікарських засобів за обсягом роздрібного продажу в грошовому вираженні за підсумками І кв. 2021 р. представляють препарати Ксарелто, Німесил і Синупрет (табл. 5).

| Таблиця 5 | Топ-20 брендів лікарських засобів за обсягом аптечного продажу в грошовому вираженні за підсумками І кв. 2010 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр |

| № з/п, рік | Бренд | ||

| 2019 | 2020 | 2021 | |

| 2 | 2 | 1 | КСАРЕЛТО |

| 3 | 4 | 2 | НІМЕСИЛ |

| 4 | 7 | 3 | СИНУПРЕТ |

| 1 | 1 | 4 | НУРОФЄН |

| 6 | 3 | 5 | СПАЗМАЛГОН |

| 8 | 16 | 6 | ТІВОРТІН |

| 9 | 15 | 7 | РЕОСОРБІЛАКТ |

| 19 | 25 | 8 | БІФРЕН |

| 15 | 5 | 9 | НОВІРИН |

| 35 | 42 | 10 | КАРДІОМАГНІЛ |

| 26 | 33 | 11 | ГЕПТРАЛ |

| 12 | 17 | 12 | ЕВКАЗОЛІН |

| 16 | 14 | 13 | ЦИТРАМОН |

| 24 | 37 | 14 | КРЕОН |

| 10 | 11 | 15 | НО-ШПА |

| 29 | 27 | 16 | КАНЕФРОН |

| 31 | 18 | 17 | ДЕТРАЛЕКС |

| 38 | 30 | 18 | МАГНЕ-B6 |

| 62 | 22 | 19 | ТРИПЛІКСАМ |

| 30 | 6 | 20 | АМІКСИН |

СЕГМЕНТ ДИСТРИБУЦІЇ

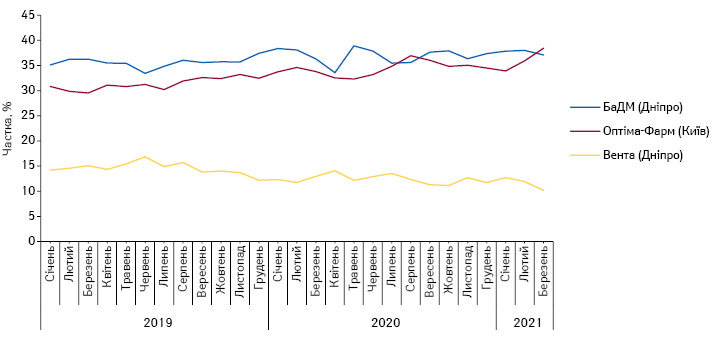

Топ-3 дистриб’юторів залишається незмінним, це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД». Трійка лідерів продовжує нарощувати свою частку в сегменті поставок. За підсумками І кв. 2021 р. питома вага поставок цих дистриб’юторів становить 85, 4%. Для порівняння у І кв. 2020 р. цей показник становив 83,9% (рис. 11). Також останнім часом загострюється конкурентна боротьба між лідерами сегмента, а в березні фіксується зміна лідера.

ПІДСУМКИ

Запровадження всеукраїнського локдауну в січні та карантинних обмежень «червоних зон» у низці регіонів у березні 2021 р. негативно позначилося на економічній активності. Однак, незважаючи на це, фармацевтичний ринок у І кв. 2021 р. продемонстрував незначне зростання в гривневому вираженні. Драйвером такого зростання стали дієтичні добавки, внаслідок чого їх частка у загальній структурі ринку продовжує збільшуватися.

У досліджуваний період обсяг продажу лікарських засобів у грошовому вираженні майже не змінився порівняно з аналогічним періодом минулого року. Втім вже з березня відмічається позитивна динаміка в обсягах продажу ліків. Вселяють оптимізм і дані за перші тижні квітня, згідно з якими фіксуються значні темпи зростання обсягів продажу лікарських засобів, які, за прогнозами, становитимуть понад 50%. У цілому за підсумками 2021 р. експерти прогнозують зростання ринку в грошовому вираженні на 6,5–11,4%.

Ключові тенденції ринку останніх років щодо збільшення частки рецептурних препаратів, ліків зарубіжного виробництва та дороговартісних препаратів збереглися і в І кв. 2021 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим